南京銀行:“債券牛市”推升賬面利潤,利息凈收入“三連降”值得關(guān)注

近日,南京銀行發(fā)布了2024年半年度報告,也是首家披露半年報的銀行。

據(jù)顯示,2024上半年南京銀行的業(yè)績繼續(xù)保持增長趨勢,營收凈利潤均增長8%左右。推動該行利潤增長的關(guān)鍵動力是什么其利潤增長又是否能持續(xù)呢?

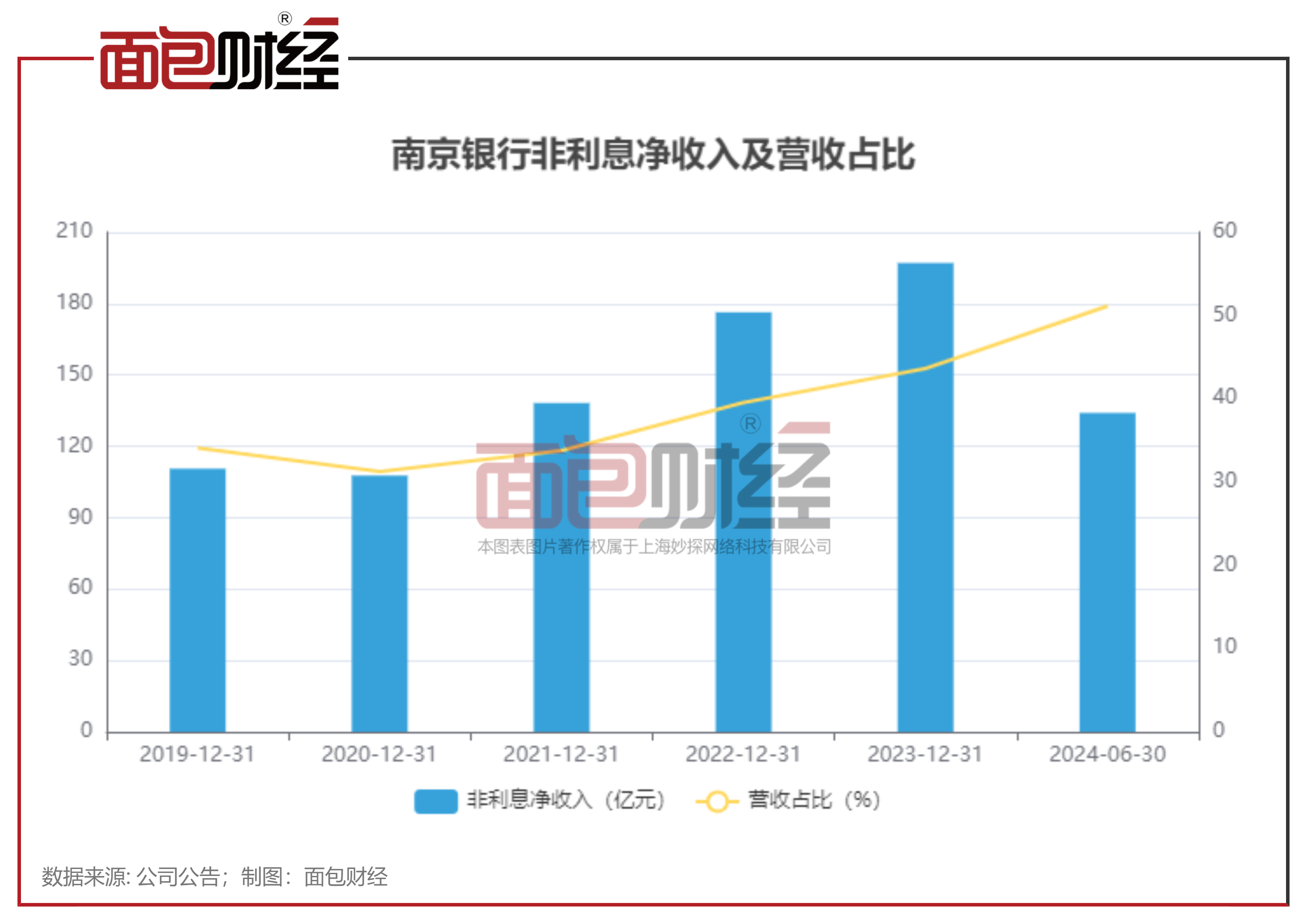

? 非利息凈收入增長25.51%,營收占比超五成??

財報顯示,2024年上半年,南京銀行實現(xiàn)營收262.16億元,較上年同期增加19.12億元,同比增長7.87%;實現(xiàn)歸母凈利潤115.94億元,較上年同期增長8.51%。

從營收構(gòu)成來看,南京銀行的非利息凈收入超過利息凈收入,成為該行主要的營收來源。2024年上半年,南京銀行實現(xiàn)非利息凈收入134.05億元,同比增加27.25億元,同比上升25.51%,總營收占比達51.13%,同比上升7.19個百分點。

? 債券大漲:推升中報賬面利潤??? ?

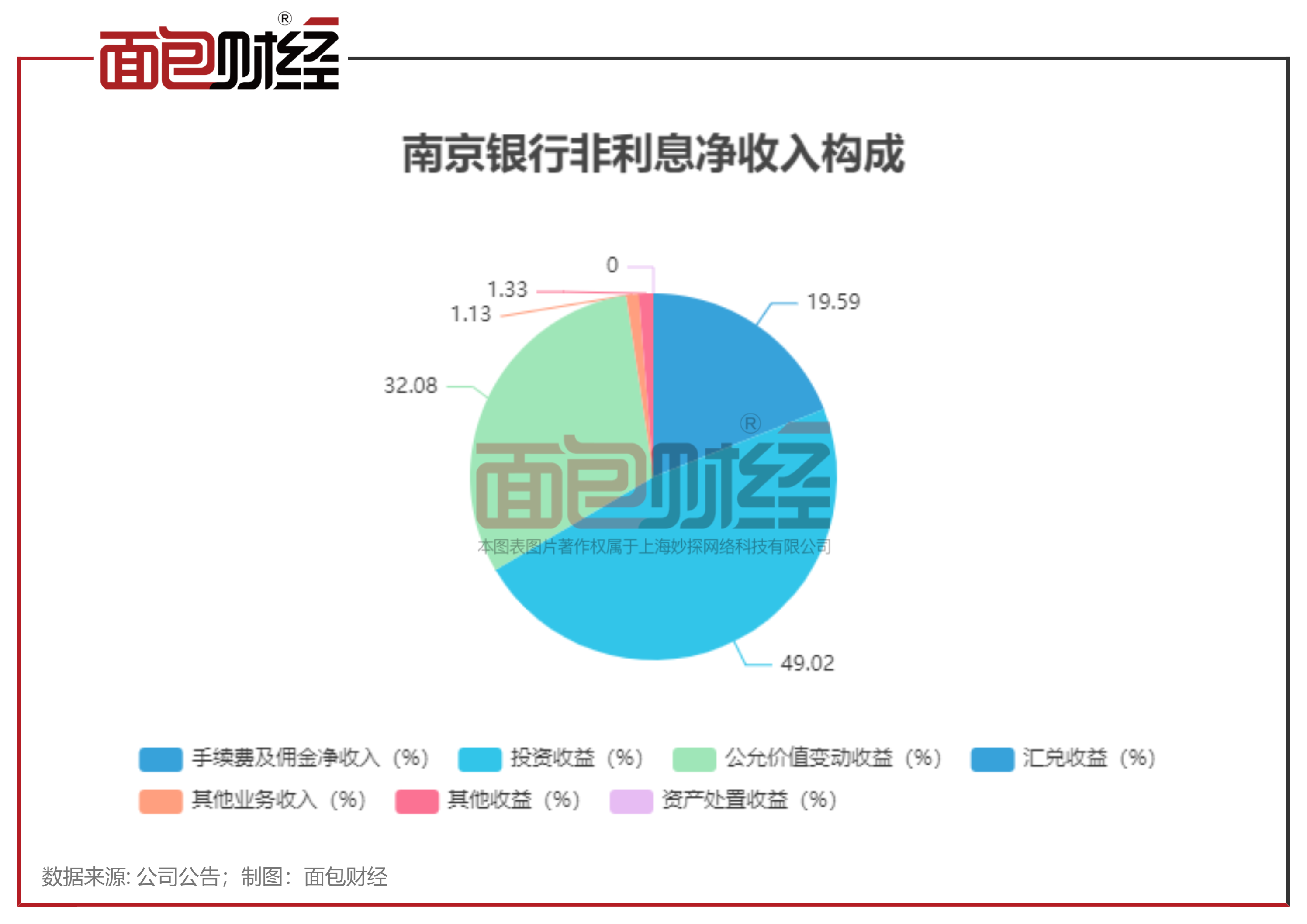

數(shù)據(jù)顯示,南京銀行非利息凈收入中,投資收益、公允價值變動收益占比較大,其次是手續(xù)費及傭金凈收入。2024上半年,該行投資收益為65.71億元,在非利息凈收入中占比49.02%;公允價值變動收益約為43億元,占比為32.08%;手續(xù)費及傭金凈收入26.26億元,非利息凈收入占比為19.59%。

值得注意的是,2024上半年,該行的投資收益減少14.85億元,同比下降18.44%,手續(xù)費及傭金凈收入同比增加3.09億元,同比增長13.33%。公允價值變動收益則同比大幅增長477.9%,較上年同期增加35.56億元,遠超營收同期增加額19.12億元。 ? ?

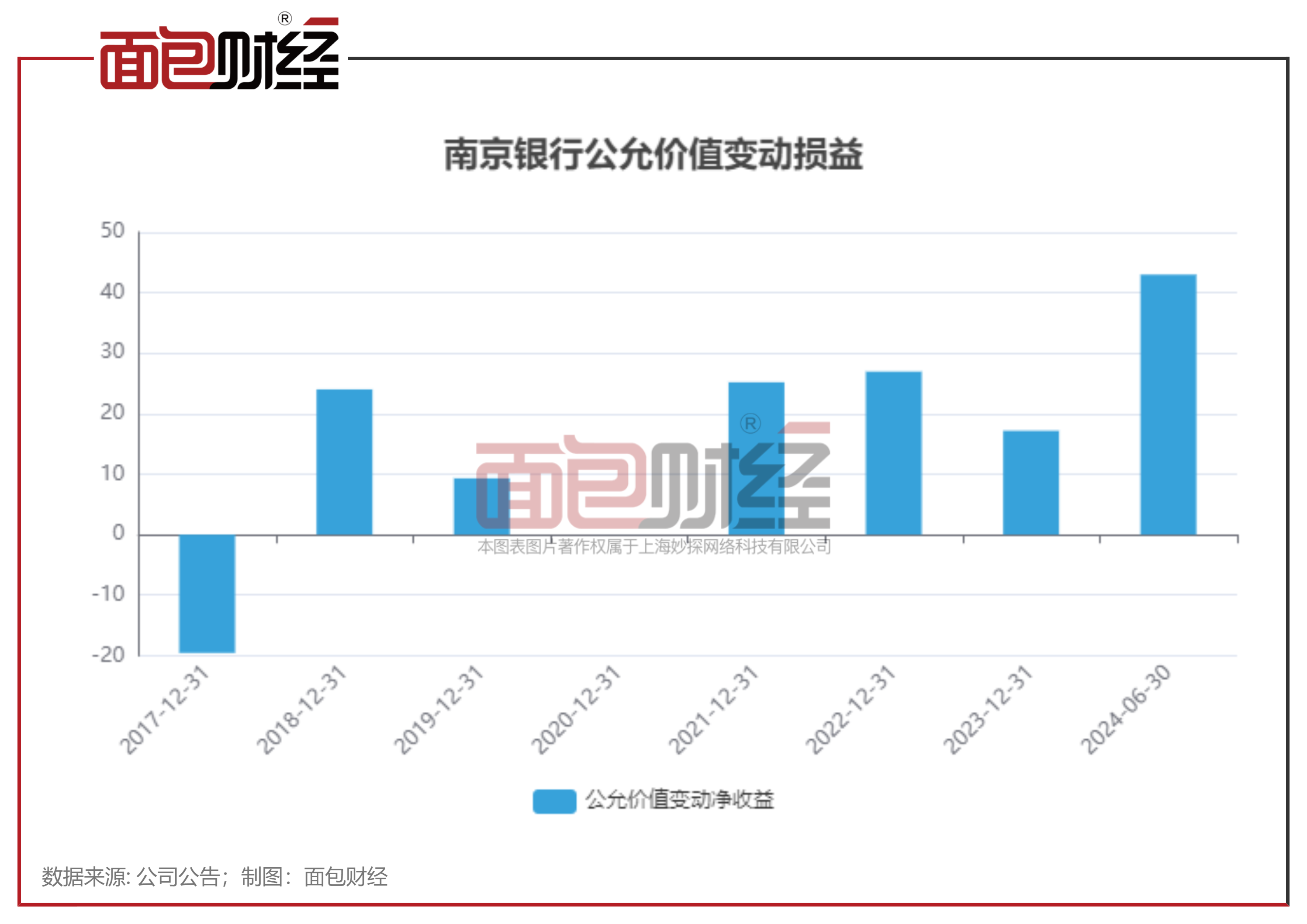

財報顯示,該行公允價值變動收益主要來自于交易性金融資產(chǎn),而南京銀行作為“債券之王”,上半年隨著債市大漲,該行交易性金融資產(chǎn)同比增長509.57%。

需注意的是,公允價值變動損益受市場波動影響較大,伴隨著較大的不確定性,在落袋為安之前,其收益實際上并不產(chǎn)生現(xiàn)金流。歷史數(shù)據(jù)顯示,近五年2019年至2023年,該行的公允價值變動收益分別為,9.32億元、0.01億元、25.2億元、26.96億元和17.18億元,波動較為明顯。公允價值變動對南京銀行未來利潤的影響值得市場高度關(guān)注。

? 息差持續(xù)收窄,利息凈收入持續(xù)下降??

數(shù)據(jù)顯示,近兩年隨著息差的持續(xù)收窄,南京銀行的總資產(chǎn)及存貸款雖不斷增長,但利息凈收入仍存在較大壓力。

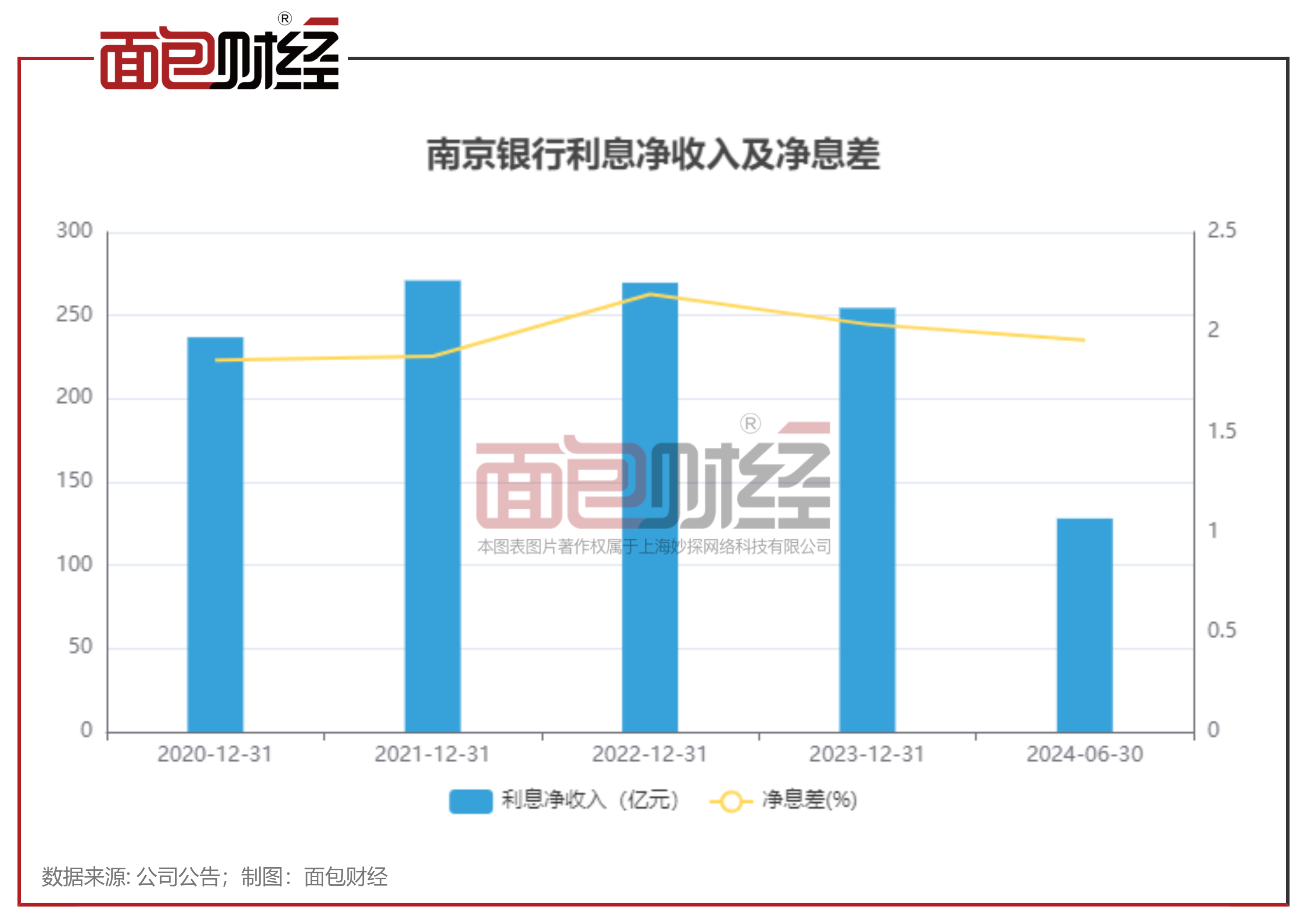

截至2024年6月末,南京銀行的總資產(chǎn)超過2.4萬億元,較上年末增加1945.45億元,增幅為8.50%。其中,發(fā)放貸款及墊款總額為12067.07億元,較年初增長9.79%。2024年上半年該行的凈息差為1.96%,較上年末下降0.08個百分點;凈利差為1.64%,較上年末下降0.09個百分點。 ? ?

2024上半年,南京銀行的利息凈收入為128.11億元,同比下降5.97%,營收占比由上年同期的56.06%降至48.87%。歷史數(shù)據(jù)顯示,該行利息凈收入在2021年達到271.03億元后,持續(xù)下降。2022年及2023年,該行利息凈收入同比分別下降0.49%和5.63%,與凈息差、凈利差的變動基本一致。

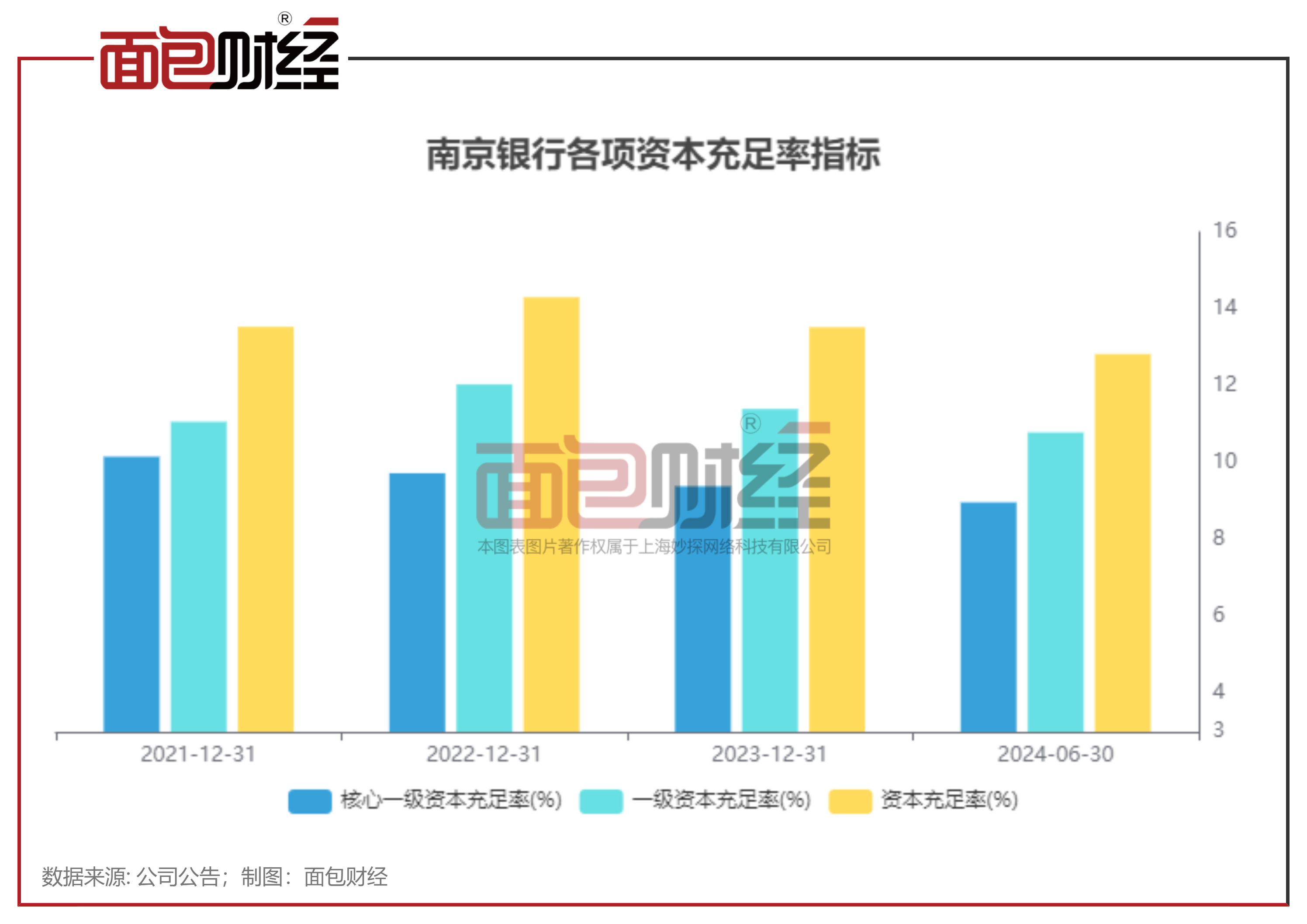

? 資本充足率指標(biāo)下降??

南京銀行的資本充足率面臨一定的下行壓力。近年來,該行的各項資本充足率指標(biāo)雖滿足監(jiān)管要求,但持續(xù)下降。 ? ?

截至2024年6月末,南京銀行的資本充足率、一級資本充足率以及核心一級資本充足率分別為12.83%、10.79%以及8.97%。較上年末相比分別下降0.7個百分點、0.61個百分點以及0.42個百分點。

免責(zé)聲明:本文僅供信息分享,不構(gòu)成對任何人的任何投資建議。

版權(quán)聲明:本作品版權(quán)歸面包財經(jīng)所有,未經(jīng)授權(quán)不得轉(zhuǎn)載、摘編或利用其它方式使用本作品。