8月29日晚間,民生銀行發布2024年中報。

上半年,民生銀行堅持以客戶為中心,回歸經營本源,同時加強對“五篇大文章”支持力度,在助力實體經濟發展和支持經濟轉型升級過程中,實現高質量發展。

2024上半年,實現營收671.27億元,實現歸母凈利潤224.74億元。報告期內,公司優化資產結構,提高資產配置效率,一般性貸款規模穩步增長、占比顯著提升。截至6月末,發放貸款和墊款總額4.42萬億元,較上年末增加383.50億元。

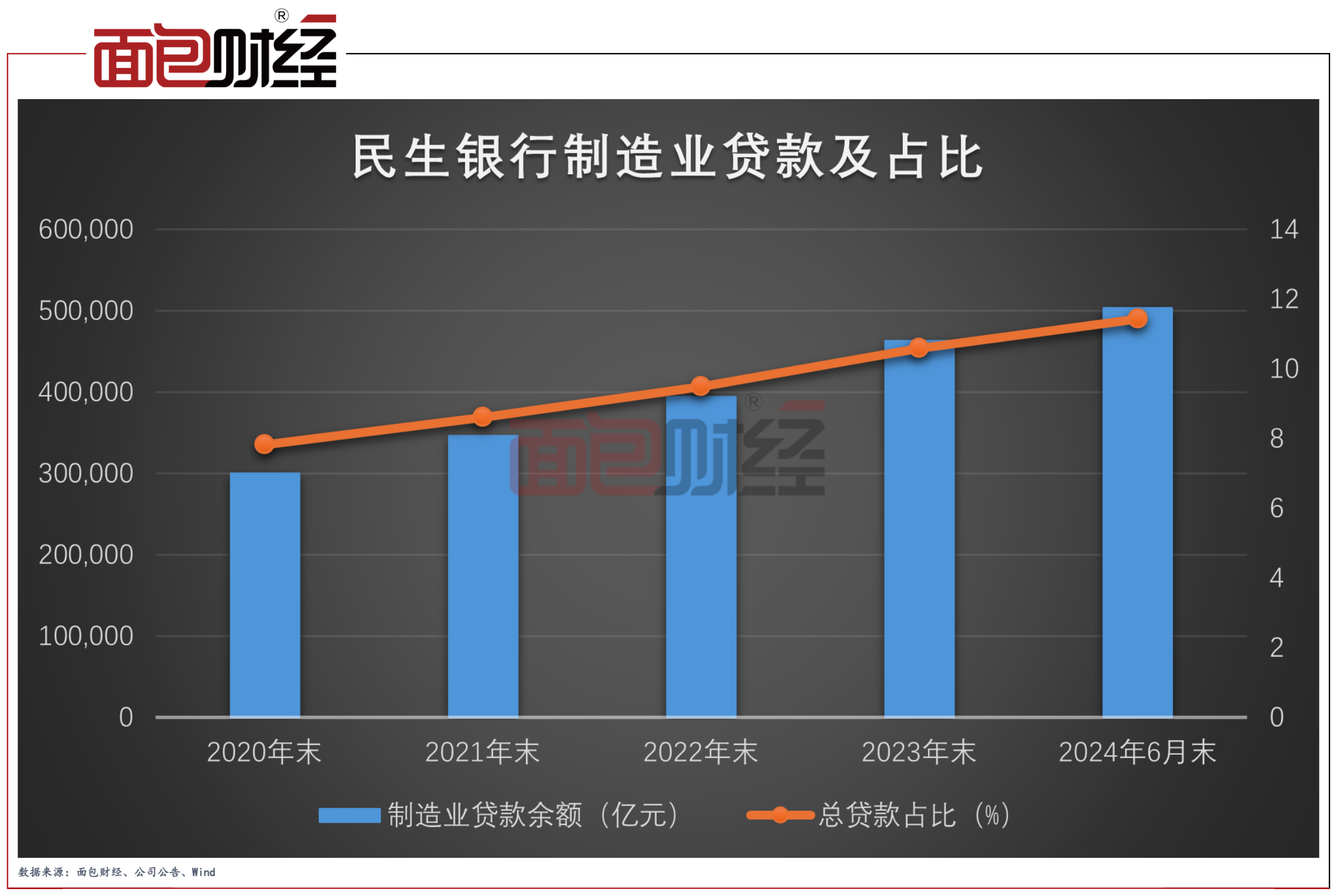

此外,民生銀行聚焦實體經濟重點領域,強化資源保障,推動信貸均衡投放,提高資金使用效率,截至報告期末,綠色信貸、制造業貸款、普惠型小微企業貸款增速分別為12.71%、8.75%、5.55%,均高于各項貸款平均增速。

做精做細普惠金融,服務質效持續提升

報告期內,民生銀行聚焦小微企業可持續發展,拓寬普惠金融服務廣度和深度,推進產品服務創新,打通線上線下渠道,提高服務質效,滿足中小微企業“短小頻急”的金融需求。

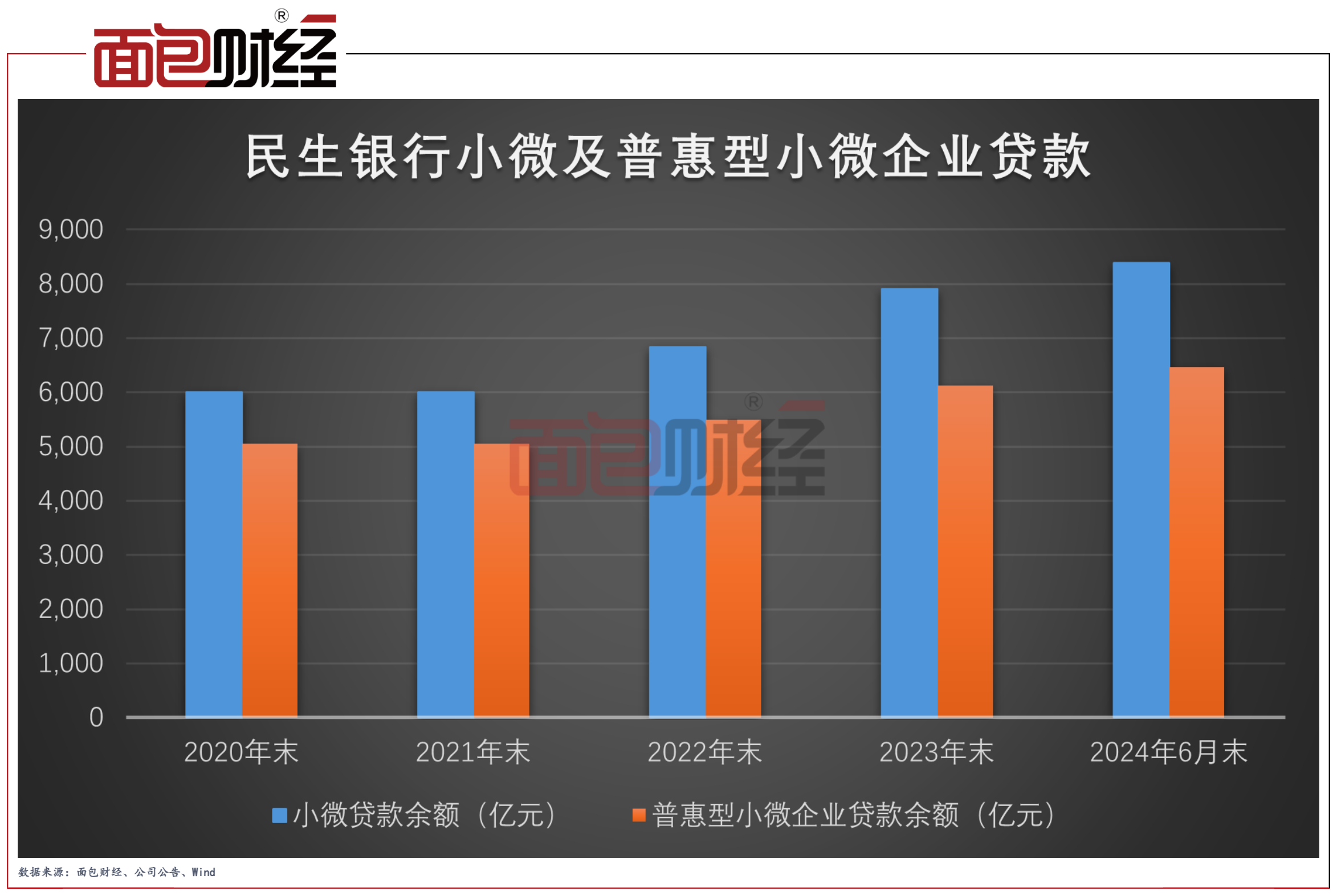

截至2024年6月末,公司有2461家網點面向小微企業客戶提供綜合金融服務。小微貸款余額8384.86億元,較上年末增加472.7億元,增幅5.97%。普惠型小微企業貸款余額6462.57億元,較上年末增加339.88億元,增幅5.55%,普惠型小微企業貸款余額在全行占比14.66%,比上年末提升0.65個百分點。普惠型小微企業貸款戶數51.29萬戶。報告期內,公司累計發放普惠型小微企業貸款3689.11億元,普惠型小微企業貸款平均發放利率4.47%。

產品服務方面,民生銀行以“民生小微App+微信小程序”雙渠道,為小微企業提供“一站式”線上綜合服務;優化迭代“民生惠信用貸”產品,推廣開放獲客模式;通過線上線下結合的高效流程,為小微企業提供手續便捷、審批速度快的“民生惠抵押貸”。截至報告期末,民生小微App用戶突破192萬戶;民生惠信用貸余額達311.90億元;民生惠抵押貸余額288.80億元。

針對小微企業多元化的金融需求,構建“五位一體”的綜合服務體系,為客戶提供集融資、賬戶、結算、現金管理于一體的綜合金融服務。建立“信貸經理+理財經理”的“雙管家”服務機制;推廣“民生e家”生態服務平臺,助力企業降本增效,截至報告期末,“民生e家”用戶數達1.9萬戶。

布局綠色金融,聚焦農業龍頭

報告期內,民生銀行堅持綠色發展,積極布局綠色金融,發揮金融杠桿作用,助力綠色經濟、低碳經濟和循環經濟發展。

一方面公司聚焦清潔能源、低碳改造、清潔生產、綠色建筑、生態治理等重點方向,開展全產業鏈綜合服務滲透。另一方面,則持續豐富迭代“民生峰和”產品服務體系,強化細分場景產品及綜合服務模式創新。

截至2024年6月末,綠色信貸余額2978.29億元,較上年末增長12.71%,增速高于各項貸款平均增速。憑借在綠色低碳領域的突出表現,民生銀行榮獲中國新聞社“2024年度低碳案例”。

鄉村振興方面,民生銀行聚焦農業龍頭及供應鏈、重點行業和產業園區,加快涉農客群的產業鏈一體化深入開發。

報告期內,公司推進農牧貸、棉農貸、農墾農貸通等產品在行業龍頭及主產區的模式復制,促進業務規模上量;通過采購e、訂貨快貸等生態金融產品,推動開發優質食品糧油行業下游經銷商融資;繼續提升場景化產品創新應用,加大農業、農村地區信貸投放,推進鄉村振興業務高質量發展。截至2024年6月末,涉農貸款余額3040.76億元,比上年末增加177.53億元,增幅6.20%。

重點領域貸款投放持續增加,制造業貸款超5000億

近年來,民生銀行以服務實體經濟為宗旨,持續優化金融供給,將更多資源投向經濟社會發展重點領域和薄弱環節。

報告期內,公司將制造業和科創金融作為戰略業務納入全行中長期發展規劃,進行前瞻性布局,加強重點領域資源投入;聚焦制造業中長期、設備更新和科技金融重大項目,建立名單內項目的快速分發和反饋機制,加快推進項目落地;圍繞制造業重點產業鏈“鏈主”,持續加大供應鏈融資支持力度;通過項目前期貸款、項目貸款、銀團貸款及資產支持融資等多產品組合應用,向優質制造業項目提供全生命周期賦能和一體化服務。

截至報告期末,制造業貸款余額5040.57億元,較上年末增長8.75%,在各項貸款中占比11.44%,較上年末提升了0.84個百分點。

2024上半年,民生銀行多措并舉進一步提升金融對科技創新企業的服務質效。截至6月末,為“專精特新”客群為代表的科技型企業提供信貸支持超4000億元。此外,公司加大資源配置,助力實體經濟,截至報告期末,并購貸款及境內銀團貸款余額3793.93億元,較上年末增長5.58%。

數字化賦能風險管控,資產質量持續改善

報告期內,民生銀行聚焦效能和安全提升,優化敏捷協同機制,積極運用科技成果,開辟發展新賽道,數字化產品不斷迭代,數字服務能力持續增強。

生態金融產品創新及服務能力方面,公司迭代升級供應鏈數據增信融資產品,平臺“云數”脫核模式實現首單落地,數據增信融資+非現金回款結算及貼現產品組合應用,滿足企業支付結算融資一體化需求。截至2024年6月末,生態金融業務融資余額1742.83億元,較上年末增長272.21億元;線上融資客戶數8.37萬戶,比上年末增長2.75萬戶,核心企業客戶2634戶,較上年末增長607戶。

全流程風險管控方面,民生銀行在貸前提升智能審批和輔助決策能力。貸中推進集中放款和智能審查優化,重構低風險業務流程,提升抵押、消貸按揭等業務的自動化審批支用比例。貸后構建資金流向監控模型,打造差異化貸后檢查模板,增強線上化保全轉讓處置及作業能力,優化押品估值模型,提升保證金管理能力。

報告期內,不良貸款生成率(年化)11.27%,同比下降0.20個百分點。截至報告期末,不良貸款總額648.99億元,比上年末減少1.98億元;不良貸款率1.47%,比上年末下降0.01個百分點。

與此同時,公司加大不良資產處置化解力度。報告期內,累計清收處置不良資產281.50億元。另外,推進已核銷資產回收工作,積極回補經營利潤,報告期內收回已核銷資產51.13億元,同比增長20.31%。