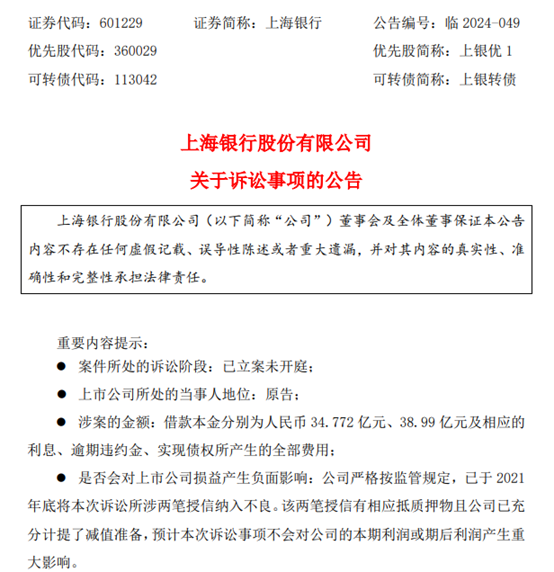

上海銀行起訴“寶能系”:涉訟資產(chǎn)已充分計提,風(fēng)險可控可化解

2024年9月27日晚間,上海銀行發(fā)布關(guān)于訴訟事項公告。

公司深圳分行因金融借款合同糾紛,對“寶能系”提起訴訟,并于近日收到廣東省高級 人民法院的《受理案件通知書》。對于此次訴訟所涉及的兩筆授信,上海銀行已于2021年底將其納入不良,并對此充分計提了減值準(zhǔn)備。

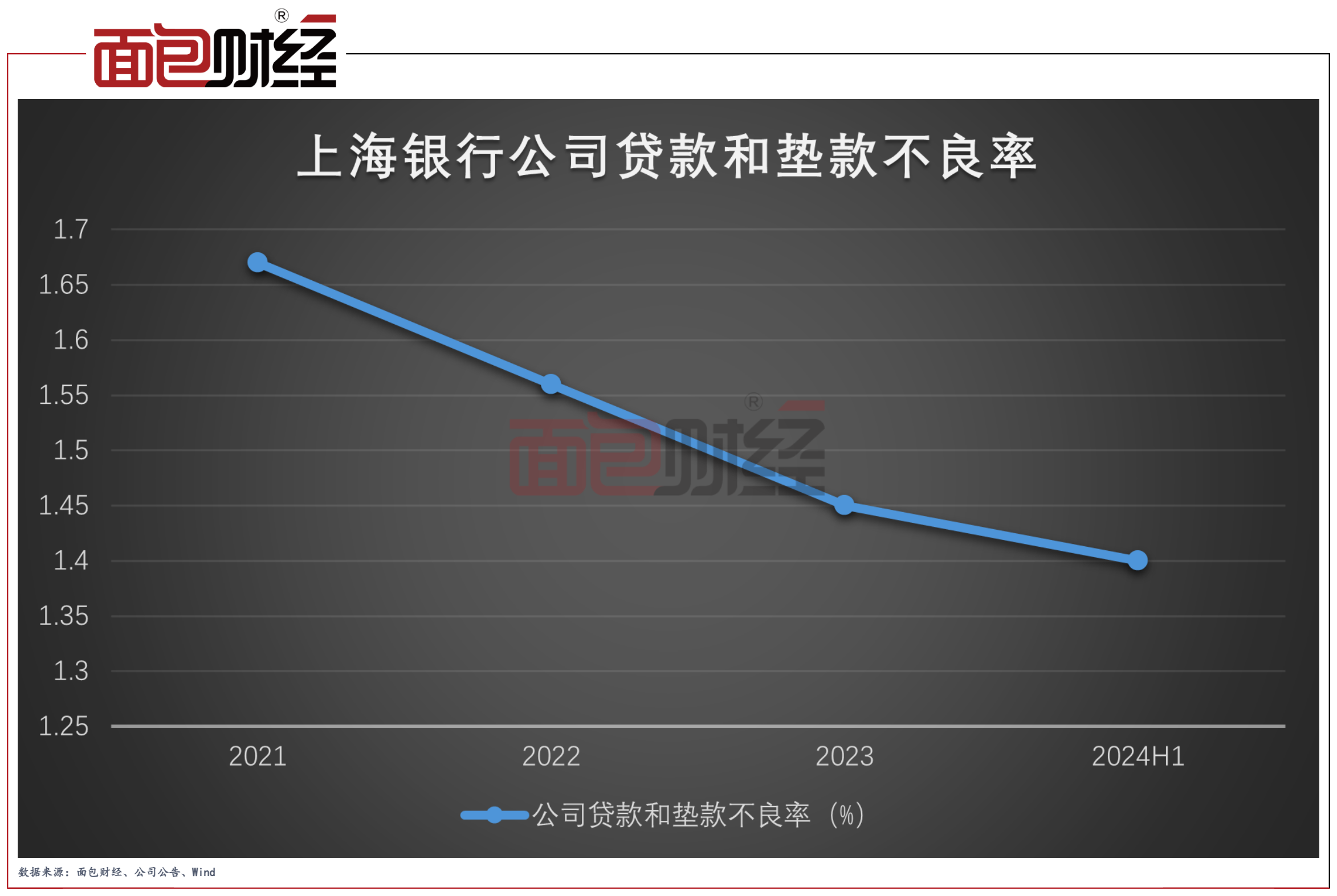

近年來,上海銀行加強對重點領(lǐng)域的風(fēng)險管控,嚴(yán)控不良新增,同時加大存量風(fēng)險化解處置力度,整體資產(chǎn)質(zhì)量保持穩(wěn)定,風(fēng)險抵補能力良好。截至6月末,整體不良貸款率與上年末持平,其中,對公貸款和墊款不良貸款率三連降。

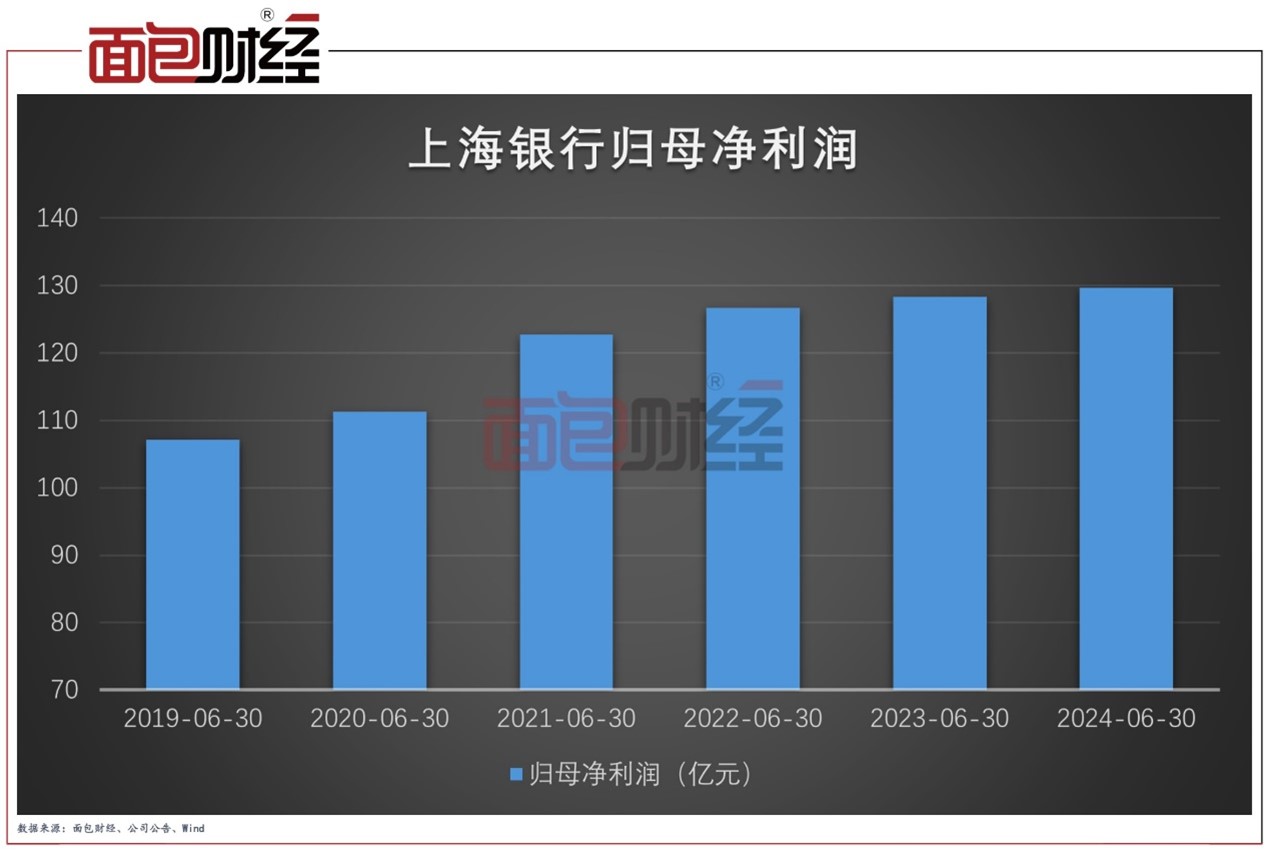

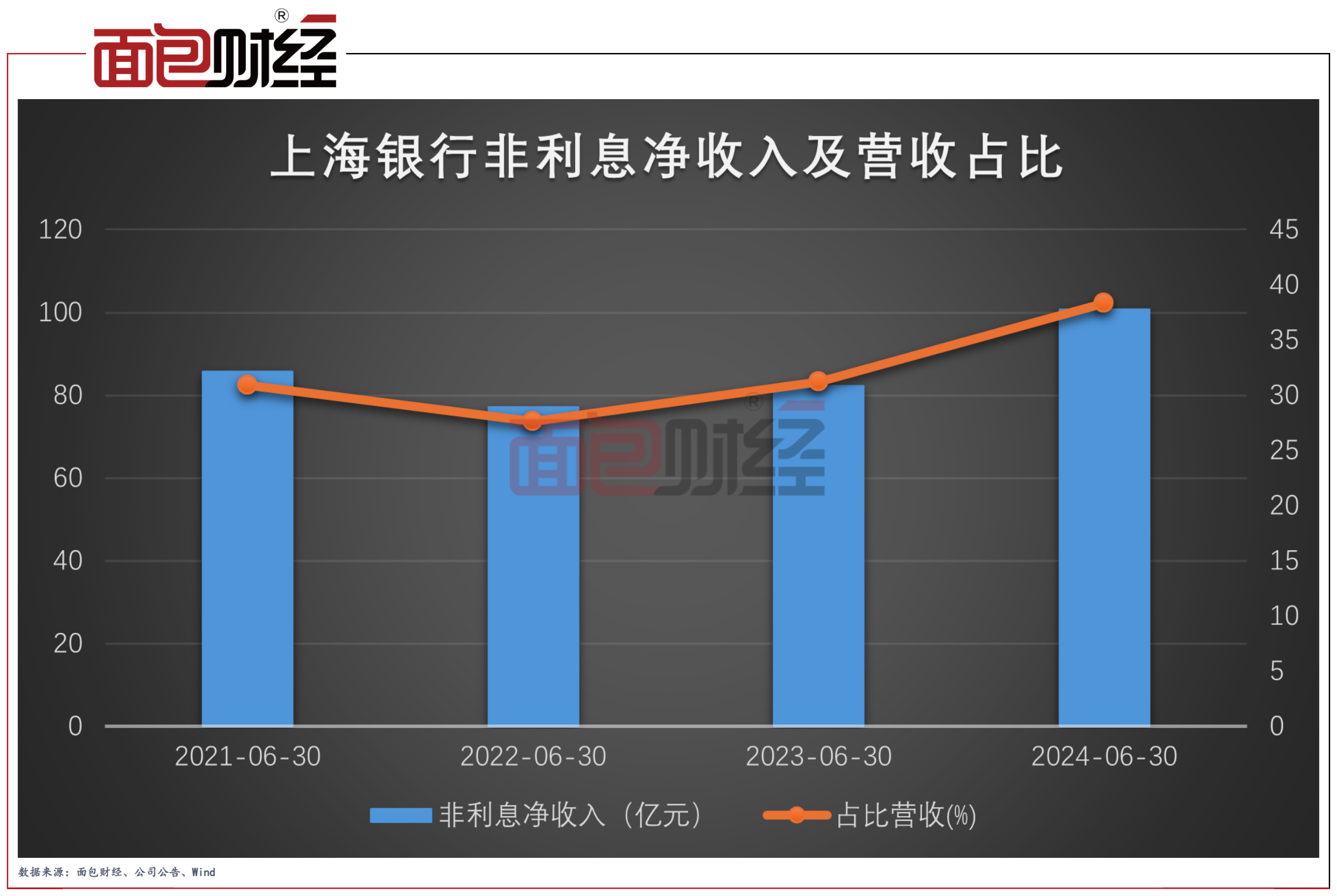

加強風(fēng)險管理的同時,公司的業(yè)績也穩(wěn)步提升。2024上半年,上海銀行歸母凈利潤持續(xù)增長,營收結(jié)構(gòu)持續(xù)改善,非利息凈收入占比營收不斷提升。從股價表現(xiàn)來看,截止2024年9月27日收盤,公司股價年內(nèi)漲幅超過30%,大幅跑贏上證指數(shù)。

上海銀行起訴“寶能系”,涉訴資產(chǎn)已充分計提

此次訴訟公告顯示,上海銀行深圳分行(以下簡稱“深圳分行”或“原告”)于近日收到廣東省高級人民法院的《受理案件通知書》。

深圳分行以金融借款合同糾紛為由,對深業(yè)物流、寶能地產(chǎn)、寶能置地、寶能投資、寶能控股以及姚振華提起訴訟。涉案借款本金分別為34.772億元、38.99億元及相應(yīng)的利息、逾期違約金、實現(xiàn)債權(quán)所產(chǎn)生的全部費用。目前該案件處于已立案未開庭階段。

公告顯示,此次訴訟涉及的兩筆借款可追溯至2018年。

2018年9月、10月,上海銀行深圳分行通過認(rèn)購信托資金向深業(yè)物流分別放款15億元、23億元,到期日分別為2021年9月26日以及10月18日。擔(dān)保方式為深業(yè)物流、寶能地產(chǎn)提供不動產(chǎn)抵押擔(dān)保,寶能置地提供股權(quán)質(zhì)押等擔(dān)保,寶能投資提供連帶責(zé)任保證擔(dān)保。截至起訴日,深業(yè)物流尚欠本金34.772億元及利息等。

2018年12月,深圳分行通過認(rèn)購信托資金再次向深業(yè)物流放款40億元,到期日為2022年6月17日。擔(dān)保方式為深業(yè)物流提供不動產(chǎn)抵押擔(dān)保、租金應(yīng)收賬款質(zhì)押擔(dān)保,寶能地產(chǎn)提供不動產(chǎn)抵押擔(dān)保,寶能控股、姚振華、寶能投資分別提供連帶責(zé)任保證擔(dān)保。截至起訴日,深業(yè)物流尚欠本金38.99億元及利息等。

值得注意的是,上海銀行對于以上訴訟所涉兩筆金額,已于2021年底將其授信納入不良。該兩筆授信有相應(yīng)抵質(zhì)押物且公司已充分計提了減值準(zhǔn)備,預(yù)計本次訴訟事項不會對公司的本期利潤或期后利潤產(chǎn)生重大影響。

公司貸款不良率三連降

通過提起訴訟處置逾期貸款,是銀行正常化解風(fēng)險的途徑之一。通常上市銀行的相關(guān)債權(quán)抵押質(zhì)押物較為充分,風(fēng)險整體而言,可控可化解。此外,隨著銀行對于重點領(lǐng)域的風(fēng)險管控加強,其資產(chǎn)質(zhì)量整體處于良好水平。

2024上半年,上海銀行持續(xù)推進(jìn)信用風(fēng)險管理體系建設(shè),強化對重點行業(yè)、重點客群、重點產(chǎn)品、重點機構(gòu)的風(fēng)險管控,嚴(yán)控不良新增,同時加大存量風(fēng)險化解處置力度。截至2024年6月末,整體不良率1.21%,與上年末持平。其中,對公貸款不良率持續(xù)下降。

歷史數(shù)據(jù)顯示,上海銀行的對公貸款持續(xù)增長。2024上半年,上海銀行優(yōu)先支持科技金融、普惠金融、綠色金融、供應(yīng)鏈金融、制造業(yè)貸款等重點領(lǐng)域信貸投放,持續(xù)優(yōu)化信貸結(jié)構(gòu)。截至6月末,公司貸款和墊款余額8380.14億元,較上年末增長416.92億元,增幅5.24%。

與此同時,上海銀行強化大額風(fēng)險主動管理,不良生成同比下降明顯,有序推進(jìn)公司貸款存量風(fēng)險化解。截至2024年6月末,公司貸款和墊款不良貸款率1.40%,較上年末下降0.05個百分點。

此外,在房地產(chǎn)業(yè)務(wù)方面,上海銀行一方面落實城市房地產(chǎn)協(xié)調(diào)融資機制,對“保交樓”項目給予資金支持。實施更清晰高效的準(zhǔn)入機制,優(yōu)選區(qū)域市場、財務(wù)穩(wěn)健的優(yōu)質(zhì)房企客戶。另一方面,持續(xù)開展房地產(chǎn)業(yè)務(wù)動態(tài)風(fēng)險監(jiān)測,明確差異化風(fēng)險管控策略,同時加大不良資產(chǎn)處置力度,加快存量風(fēng)險出清。

截至報告期末,房地產(chǎn)業(yè)不良貸款余額16.65億元,較上年末下降35.94%,對公房地產(chǎn)業(yè)不良貸款率1.39%,較上年末下降0.72個百分點。

金融科技賦能風(fēng)險監(jiān)管

近年來,上海銀行全力推動風(fēng)險管理數(shù)字化、智能化轉(zhuǎn)型,打造基于數(shù)據(jù)驅(qū)動的全面、精準(zhǔn)的風(fēng)險管理體系。

公司加強對金融科技的應(yīng)用,聚焦“線上化、數(shù)字化、智能化”轉(zhuǎn)型路徑,堅持?jǐn)?shù)據(jù)賦能,建設(shè)管理、運營、評價“三位一體”的數(shù)據(jù)資產(chǎn)體系,成為全國首家獲得數(shù)據(jù)管理能力成熟度(DCMM)4級認(rèn)證的城市商業(yè)銀行。

目前,上海銀行圍繞魔鏡風(fēng)控平臺、風(fēng)控中臺建設(shè),不斷提升風(fēng)險控制能力和管理水平。利用魔鏡風(fēng)控平臺,通過大中小型企業(yè)客戶服務(wù),匯聚內(nèi)外部數(shù)據(jù),優(yōu)化黑灰名單模型,豐富黑灰名單服務(wù)場景,覆蓋企業(yè)信貸、交易銀行、普惠信貸等業(yè)務(wù)場景,提升貸前風(fēng)險控制能力。引入監(jiān)管處罰、司法訴訟等信息,豐富客戶畫像要素,提高客戶畫像精準(zhǔn)度,重塑預(yù)警監(jiān)測流程,擴大風(fēng)險監(jiān)測覆蓋范圍,實現(xiàn)對企業(yè)信貸、普惠對公、線上供應(yīng)鏈等業(yè)務(wù)場景的風(fēng)險預(yù)警監(jiān)測,打造高效的風(fēng)險預(yù)警能力。

同時,上海銀行構(gòu)建風(fēng)險控制中臺,聚焦零售、普惠客戶服務(wù),瞄準(zhǔn)統(tǒng)一額度、統(tǒng)一風(fēng)控等管理目標(biāo),研發(fā)基于微內(nèi)核、分布式數(shù)據(jù)庫技術(shù)的風(fēng)控中心,打造高并發(fā)、高吞吐場景下的交易風(fēng)控能力,有效管控線上化業(yè)務(wù)風(fēng)險,助力金融業(yè)務(wù)健康發(fā)展。

盈利保持增長,年內(nèi)股價漲幅超過30%

2024上半年,上海銀行在加強風(fēng)險管理的同時,也實現(xiàn)了穩(wěn)健良好的經(jīng)營業(yè)績。

報告期內(nèi),公司實現(xiàn)歸屬于母公司股東的凈利潤129.69億元,同比增長1.04%;營業(yè)收入262.47。歸屬于母公司股東的凈資產(chǎn)2457.44億元,較上年末增長3%。報告期末,總資產(chǎn)達(dá)3.22萬元,較上年末增長4.47%。

從收入結(jié)構(gòu)來看,公司實現(xiàn)利息凈收入161.75億元,總營收占比為61.63%;實現(xiàn)非利息凈收入100.72 億元,總營收占比較上年同期提升7.15個百分點至38.37%,營收結(jié)構(gòu)持續(xù)改善。

隨著涉訴訟資產(chǎn)風(fēng)險出清,以及業(yè)績的穩(wěn)定增長,上海銀行的股價在年內(nèi)增長明顯。截止2024年9月27日收盤,公司股價為7.37元/股,以后復(fù)權(quán)股價計算,公司股價較年初增長31.54%。

在股東回報方面,2024年6月20日,上海銀行向普通股股東每股派發(fā)現(xiàn)金紅利人民幣0.46元(含稅),共計派發(fā)現(xiàn)金紅利約65.35億元,并于6月27日完成現(xiàn)金紅利派發(fā)。