微醫(yī)控股IPO:報(bào)告期持續(xù)虧損 毛利率和研發(fā)投入大降

《筆尖網(wǎng)》文/筆尖觀察

在數(shù)字醫(yī)療的浪潮中,微醫(yī)控股有限公司(簡(jiǎn)稱(chēng)“微醫(yī)控股”)再次向港交所遞交了上市申請(qǐng)。這家成立于2010年的數(shù)字醫(yī)療平臺(tái),盡管持續(xù)虧損,但其曾經(jīng)近500億的估值依舊引人關(guān)注。

招股書(shū)顯示,微醫(yī)控股主要業(yè)務(wù)涵蓋醫(yī)療服務(wù)、醫(yī)藥服務(wù)、健康管理和醫(yī)療費(fèi)用智能控制等,連接了約11500家醫(yī)療機(jī)構(gòu)及31.8萬(wàn)名醫(yī)生。然而,隨著互聯(lián)網(wǎng)醫(yī)療泡沫的破滅,微醫(yī)控股的AI醫(yī)療屬性含金量受到質(zhì)疑,其商業(yè)模式和盈利能力成為投資者關(guān)注的焦點(diǎn)。

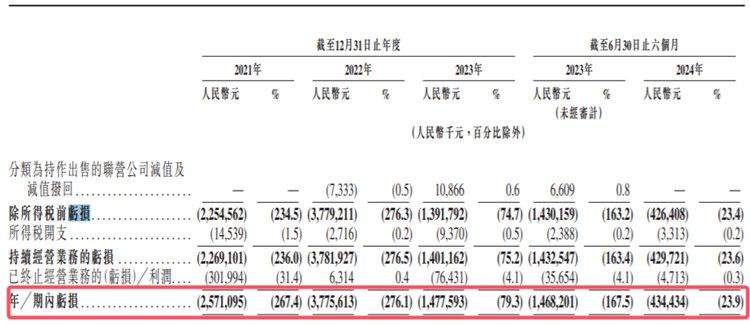

微醫(yī)控股的招股書(shū)顯示,從2021年至2023年以及2024年上半年,該公司的虧損額分別為25.71億元、37.76億元、14.78億元和4.34億元。盡管如此,公司的估值曾經(jīng)高達(dá)近500億元。

這一估值的背后,是微醫(yī)控股在AI醫(yī)療健康解決方案領(lǐng)域的市場(chǎng)份額和領(lǐng)先地位。根據(jù)弗若斯特沙利文的資料,2023年按收入劃分,微醫(yī)控股是中國(guó)最大的AI醫(yī)療健康解決方案提供商,市場(chǎng)份額為10.6%。

招股書(shū)顯示,微醫(yī)控股的業(yè)務(wù)模式涉及醫(yī)療服務(wù)、醫(yī)藥服務(wù)、健康管理和醫(yī)療費(fèi)用智能控制等多個(gè)領(lǐng)域,覆蓋了醫(yī)療健康服務(wù)的全流程。該公司通過(guò)數(shù)字醫(yī)療平臺(tái)連接了大量醫(yī)療機(jī)構(gòu)和醫(yī)生,提供在線問(wèn)診、線下醫(yī)療服務(wù)、企業(yè)會(huì)員及其他服務(wù)。

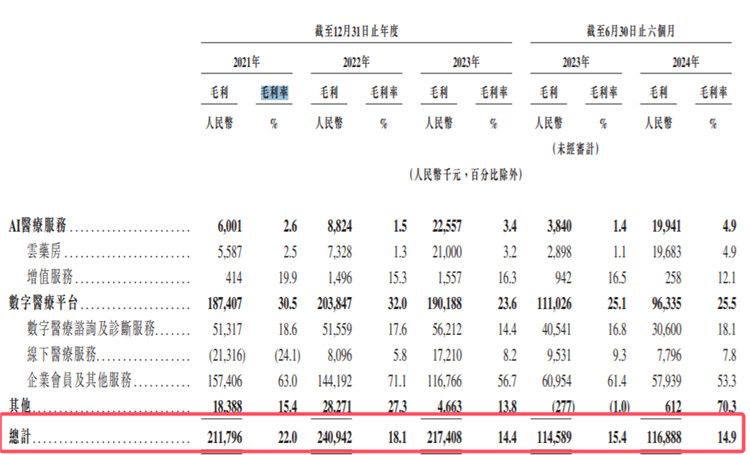

然而,盡管微醫(yī)控股擁有龐大的用戶(hù)基礎(chǔ)和市場(chǎng)份額,但其盈利能力卻一直備受質(zhì)疑。該公司的毛利率逐年走低,從2021年的22%降至2024年上半年的14.9%,顯示出公司在成本控制和盈利轉(zhuǎn)化上的挑戰(zhàn)。

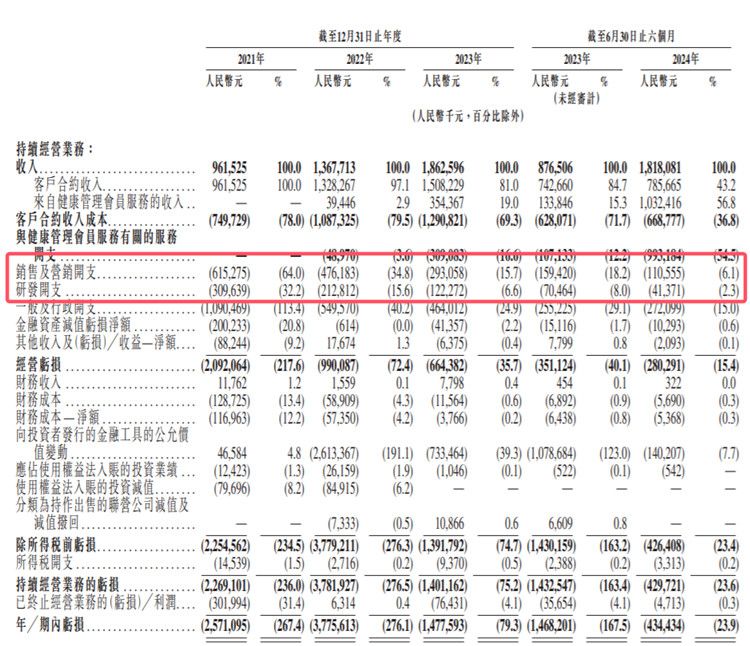

微醫(yī)控股在研發(fā)上的投入也引發(fā)了市場(chǎng)的擔(dān)憂。2021年至2023年以及2024年上半年,該公司的研發(fā)開(kāi)支分別為3.1億元、2.13億元、1.22億元和0.41億元,呈逐年下降趨勢(shì)。同時(shí),該公司在銷(xiāo)售費(fèi)用及一般及行政開(kāi)支上的支出卻遠(yuǎn)高于研發(fā)費(fèi)用,同期該公司的銷(xiāo)售及營(yíng)銷(xiāo)開(kāi)支金額分別為6.2億元、4.8億元、2.9億元和1.1億元。

面對(duì)連年虧損和市場(chǎng)對(duì)其商業(yè)模式及盈利能力的質(zhì)疑,微醫(yī)控股能否成功上市并實(shí)現(xiàn)預(yù)期的估值,仍是一個(gè)未知數(shù)。投資者在關(guān)注其IPO進(jìn)展的同時(shí),也需要審慎評(píng)估其商業(yè)邏輯和長(zhǎng)期發(fā)展?jié)摿Α?/p>

《筆尖網(wǎng)》將對(duì)微醫(yī)控股IPO的后續(xù)進(jìn)程保持關(guān)注。