麥德龍供應(yīng)鏈IPO:61.4%收入依賴物美 負(fù)債高企現(xiàn)金流緊張

《筆尖網(wǎng)》文/筆尖觀察

在繁華的零售市場中,麥德龍供應(yīng)鏈有限公司(以下簡稱“麥德龍供應(yīng)鏈”)再次向港交所遞交招股書,沖擊港股上市。然而,在這光鮮亮麗的背后,卻隱藏著一系列令人擔(dān)憂的問題。

作為中國食品快消供應(yīng)鏈解決方案的第二大服務(wù)商,麥德龍供應(yīng)鏈在行業(yè)內(nèi)占據(jù)一席之地。然而,其上市之路卻充滿坎坷。此前,多點(diǎn)數(shù)智在港交所上市首日即遭遇破發(fā),市值蒸發(fā)超百億。

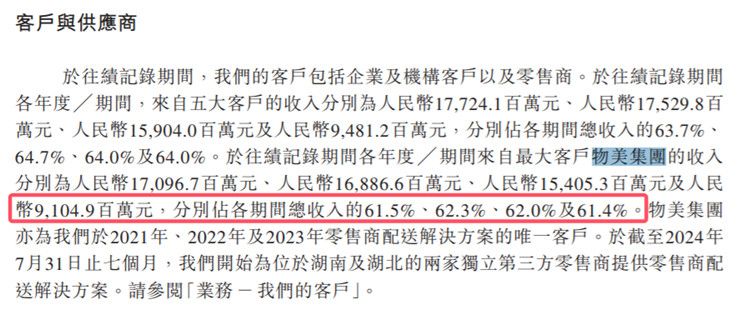

麥德龍供應(yīng)鏈與物美集團(tuán)之間的緊密聯(lián)系,既是其優(yōu)勢也是其劣勢。作為物美系的成員,麥德龍供應(yīng)鏈能夠享受到物美集團(tuán)帶來的品牌效應(yīng)和市場資源。然而,過度依賴物美集團(tuán)也導(dǎo)致了麥德龍供應(yīng)鏈在業(yè)務(wù)上的獨(dú)立性不足。招股書顯示,2021年至2024年前七個月,來自物美集團(tuán)及其關(guān)聯(lián)方的收入占公司總收入的比例分別為61.5%、62.3%、62.0%及61.4%。這種高度依賴單一客戶的情況,使得麥德龍供應(yīng)鏈的業(yè)績受物美集團(tuán)的波動影響較大。

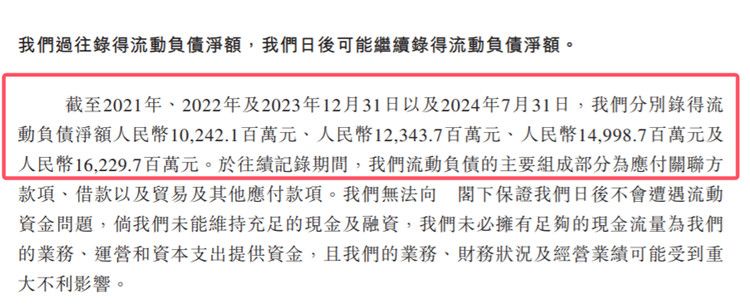

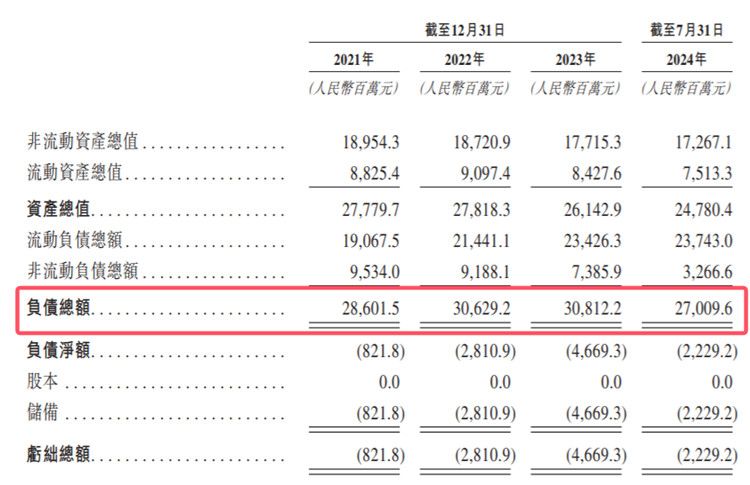

隨著業(yè)務(wù)的擴(kuò)展,麥德龍供應(yīng)鏈的應(yīng)收款項(xiàng)和負(fù)債也在不斷攀升。招股書顯示,2021年至2024年前七個月,公司的應(yīng)收關(guān)聯(lián)方款項(xiàng)分別為18.71億元、27.40億元、45.28億元和44.74億元,增長迅速。同時,公司的負(fù)債也在持續(xù)增加,截至2024年7月31日,公司的流動負(fù)債凈額為162.3億元,負(fù)債總額高達(dá)270.1億元。這一數(shù)字不僅超過了公司的現(xiàn)金及現(xiàn)金等價物余額,也反映出公司在資金回籠方面存在較大的壓力。

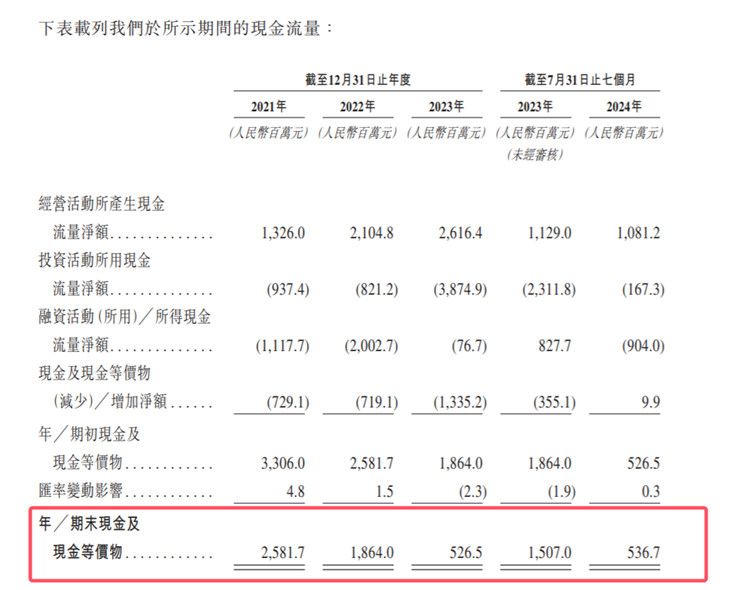

在現(xiàn)金流方面,麥德龍供應(yīng)鏈同樣面臨著嚴(yán)峻的挑戰(zhàn)。招股書顯示,2021年至2024年7月31日,公司的現(xiàn)金及現(xiàn)金等價物余額分別為25.8億元、18.6億元、5.3億元和5.4億元,呈現(xiàn)出持續(xù)下降的趨勢。尤其是到了2024年7月底,公司的賬上現(xiàn)金僅剩5.37億元。

除了內(nèi)部問題外,麥德龍供應(yīng)鏈還面臨著激烈的市場競爭。相關(guān)領(lǐng)域人士指出,在中國食品快消供應(yīng)鏈行業(yè),雖然市場空間巨大,但競爭對手眾多,包括京東、淘寶等電商巨頭也在積極布局這一領(lǐng)域。此外,隨著消費(fèi)者需求的不斷變化和升級,如何提供更加優(yōu)質(zhì)、高效的服務(wù)也成為擺在麥德龍供應(yīng)鏈面前的一大難題。如何在競爭中脫穎而出,將是麥德龍供應(yīng)鏈未來需要解決的重要問題。

麥德龍供應(yīng)鏈的IPO之路并非坦途,麥德龍供應(yīng)鏈能否成功上市并實(shí)現(xiàn)可持續(xù)發(fā)展,《筆尖網(wǎng)》將持續(xù)予以關(guān)注。