德力佳上交所IPO:研發(fā)費用率遠低于可比公司均值 關(guān)聯(lián)銷售占比較高

《筆尖網(wǎng)》文/筆尖觀察

2024年12月31日,上交所披露了德力佳傳動科技(江蘇)股份有限公司(下稱“德力佳”)在主板IPO的招股書。德力佳自成立之初即與三一重能建立了不僅是資本層面的深度綁定,而且在業(yè)務(wù)也顯示出了高度的依賴性。隨著公司即將步入公眾視野,其商業(yè)模式的可持續(xù)性成為了外界關(guān)注的焦點。

招股書顯示,德力佳是一家專注于高速重載精密齒輪傳動產(chǎn)品的研發(fā)、生產(chǎn)與銷售的企業(yè)。公司的下游應(yīng)用領(lǐng)域主要集中在風(fēng)力發(fā)電機組,核心產(chǎn)品為風(fēng)電主齒輪箱。

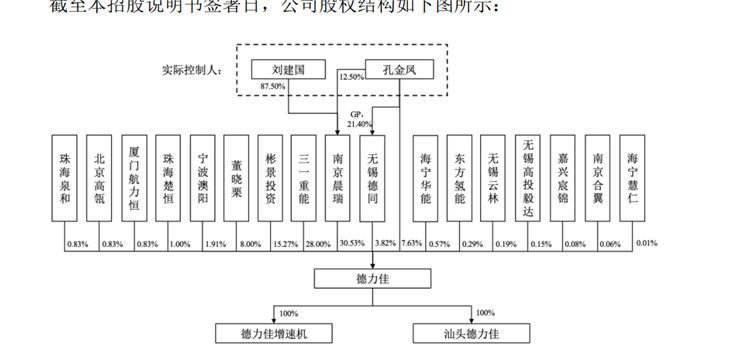

股權(quán)結(jié)構(gòu)表顯示,三一重能作為第二大股東持有公司28%的股份。南京晨瑞直接持有公司 30.53%的股份,孔金鳳直接持有公司 7.63%的股份,并與劉建國合計持有南京晨瑞 100%的出資額,同時,孔金鳳擔(dān)任無錫德同執(zhí)行事務(wù)合伙人且持有無錫德同 21.40%的出資額,從而間接控制公司3.82%的股份。劉建國與孔金鳳系夫妻關(guān)系,二人合計直接和間接持有公司38.98%的股份,合計控制公司 41.98%的股份,為公司的實際控制人。

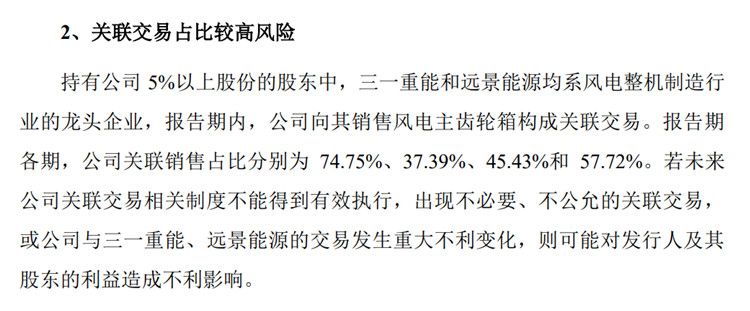

《筆尖網(wǎng)》關(guān)注到,德力佳在招股書中指出,持有公司 5%以上股份的股東中,三一重能和遠景能源均系風(fēng)電整機制造行業(yè)的龍頭企業(yè),報告期內(nèi),公司向其銷售風(fēng)電主齒輪箱構(gòu)成關(guān)聯(lián)交易。報告期各期,公司關(guān)聯(lián)銷售占比分別為 74.75%、37.39%、45.43%和 57.72%。

若未來公司關(guān)聯(lián)交易相關(guān)制度不能得到有效執(zhí)行,出現(xiàn)不必要、不公允的關(guān)聯(lián)交易,或公司與三一重能、遠景能源的交易發(fā)生重大不利變化,則可能對公司及其股東的利益造成不利影響。

此外,德力佳的幾位高級管理人員和技術(shù)骨干曾有三一重能或遠景能源的工作經(jīng)歷。例如,德力佳董事李奎,2011 年 4 月至 2018 年 7 月,任遠景能源有限公司產(chǎn)品開發(fā)質(zhì)量部主任工程師。

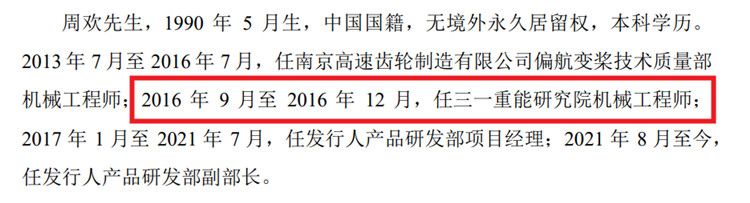

德力佳的產(chǎn)品研發(fā)部副部長周歡,2016 年 9 月至 2016 年 12 月,任三一重能研究院機械工程師;2017 年 1 月至 2021 年 7 月,任德力佳產(chǎn)品研發(fā)部項目經(jīng)理;2021 年 8 月至今,任德力佳產(chǎn)品研發(fā)部副部長。

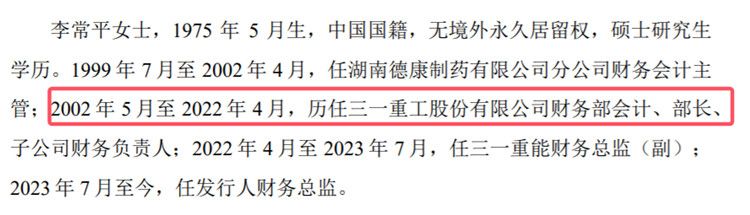

更令人關(guān)注的是,德力佳的財務(wù)總監(jiān)李常平,2002 年 5 月至 2022 年 4 月,歷任三一重工股份有限公司財務(wù)部會計、部長、子公司財務(wù)負責(zé)人;2022 年 4 月至 2023 年 7 月,任三一重能財務(wù)總監(jiān)(副);2023 年 7 月至今,任德力佳財務(wù)總監(jiān)。

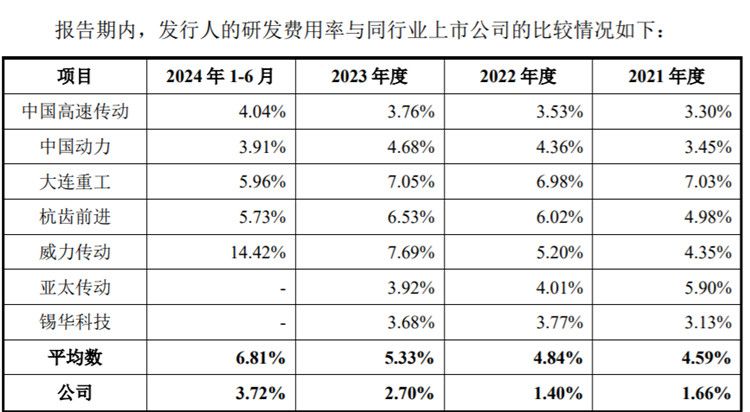

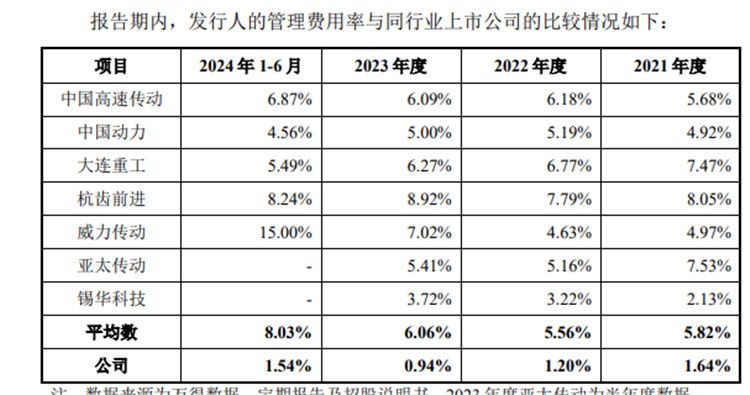

除了關(guān)聯(lián)交易外,德力佳的多項費用率遠低于同業(yè)也引起了市場的廣泛關(guān)注。據(jù)招股書顯示,德力佳的銷售費用率、管理費用率和研發(fā)費用率均顯著低于同行業(yè)可比公司。

報告期內(nèi),德力佳的研發(fā)費用率分別1.66%、1.4%、2.7%和3.72%,同期可比公司的均值分別為4.59%、4.84%、5.33%和6.81%。

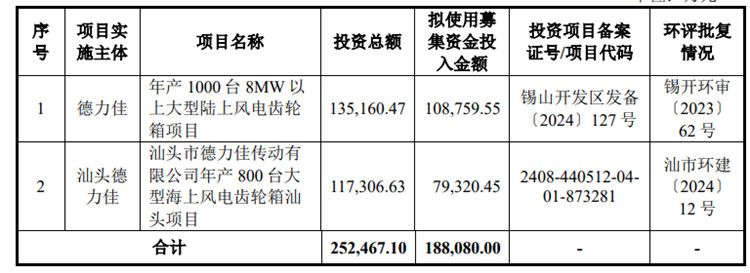

此次,德力佳擬募集資金約18.81億元,所募資金投向年產(chǎn) 1000 臺 8MW 以上大型陸上風(fēng)電齒輪箱項目、汕頭市德力佳傳動有限公司年產(chǎn) 800 臺大型海上風(fēng)電齒輪箱汕頭項目。

據(jù)悉,此次募集資金投資項目均圍繞公司主營業(yè)務(wù)開展投資,“年產(chǎn) 1000 臺8MW 以上大型陸上風(fēng)電齒輪箱項目”“汕頭市德力佳傳動有限公司年產(chǎn) 800 臺大型海上風(fēng)電齒輪箱汕頭項目”的建設(shè),是公司擴充產(chǎn)能,順應(yīng)行業(yè)發(fā)展趨勢的重要舉措。

《筆尖網(wǎng)》將對德力佳IPO的后續(xù)審核情況保持關(guān)注。