編者按:2025年1月22日,中央金融辦、中國證監會、財政部、人力資源社會保障部、中國人民銀行、金融監管總局聯合印發《關于推動中長期資金入市工作的實施方案》。其中提到,提高權益類基金的規模和占比,建立基金管理人、基金經理與投資者的利益綁定機制。

2024年,國金基金旗下國金量化多因子A、國金量化精選A凈值分別下跌4.40%、3.29%,均跑輸業績基準。同期,公募主動量化基金平均回報為4.95%。

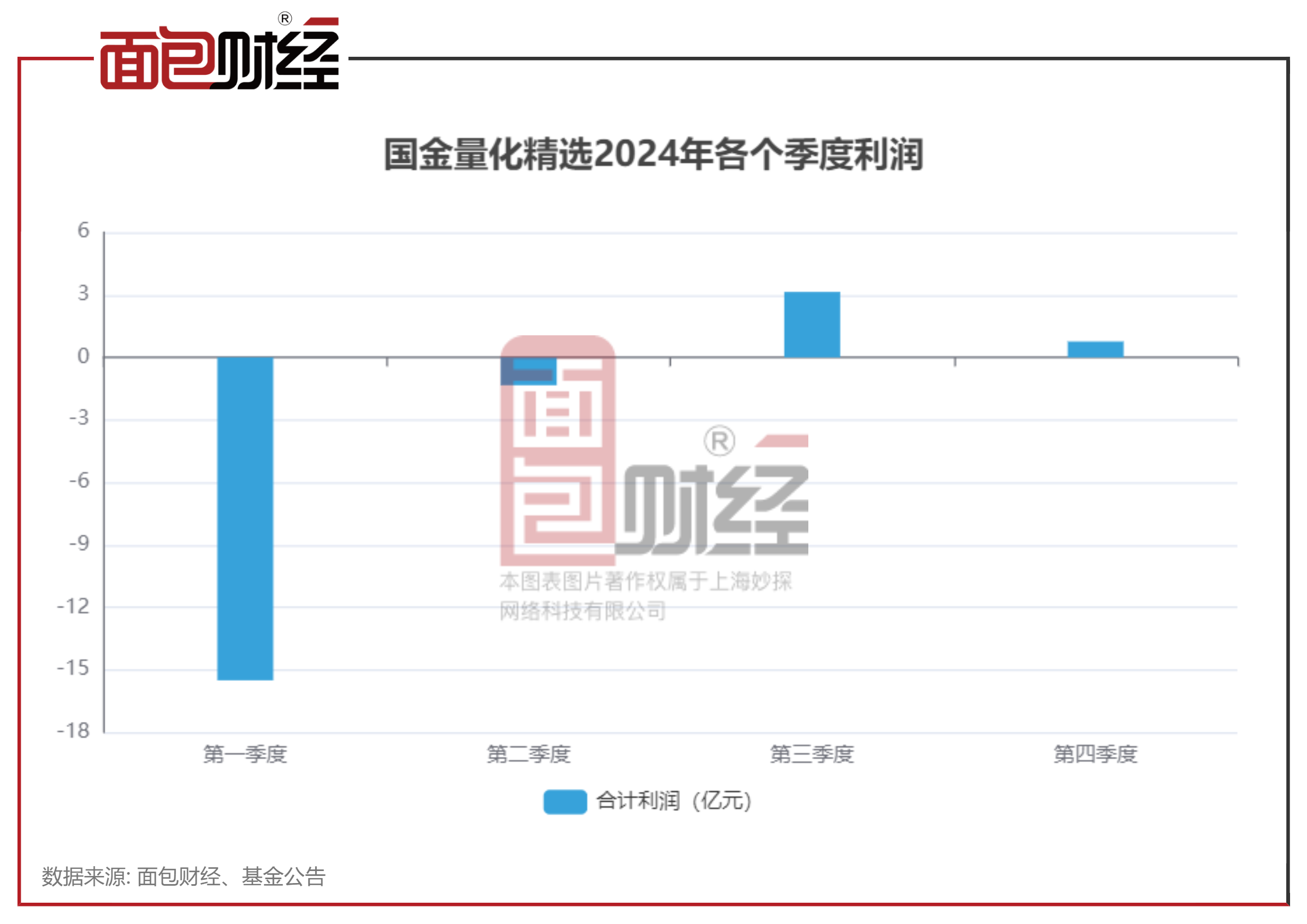

從利潤端來看,兩只量化基金2024年分別浮虧13.11億元、12.96億元,在收取1.2%較高管理費的同時,合計虧損超26億元。

國金量化多因子:規模跌破百億 同比下降超六成?

國金量化多因子成立于2018年10月,基金管理人為國金基金,現任基金經理為馬芳、姚加紅,分別于2020年9月、2023年1月開始任職。 ??

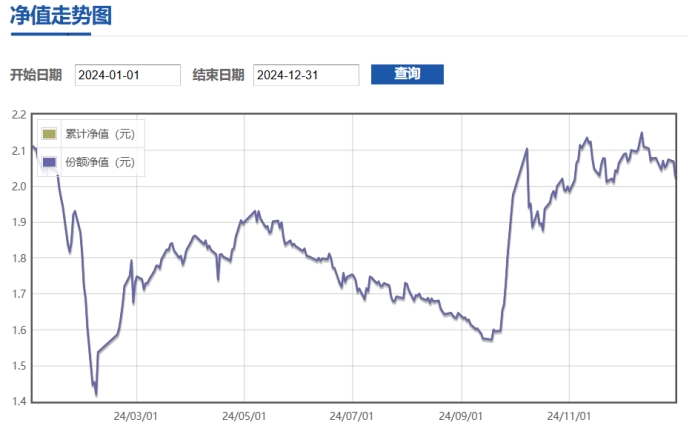

基金四季報顯示,國金量化多因子A的報告期末單位凈值為2.0263元,四季度凈值上漲2.56%,全年凈值下跌3.29%,跑輸業績基準9.8個百分點。

伴隨凈值回撤,該基金2024年累計浮虧合計約13.11億元,同時收取1.2%的管理費,僅上半年收取的管理費就超過3300萬元。

2024年第四季度,國金量化多因子A的總申購份額約3.51億份、總贖回份額約4.92億份,報告期內出現凈贖回。期末,基金合計規模32.58億元,相較于上年末的101.96億元,縮水了69億元,縮水幅度超六成。

四季度末,國金量化多因子整體倉位較為分散,前十大重倉股占基金凈值比約為11.09%,股票投資占基金總資產的比例為87.79%,主要配置在制造業企業。 ??

國金量化多因子的投資目標為:“通過多因子量化模型方法,精選股票進行投資,在充分控制風險的前提下,力爭獲取超越比較基準的投資回報”。主要投資策略包括:資產配置策略、量化選股模型、債券等固定收益類資產投資策略、股指期貨投資策略、股票期權投資策略、國債期貨投資策略、權證投資策略。

國金量化精選A:跑輸業績基準超10個百分點?

除了國金量化多因子A,馬芳和姚加紅共同管理的另一只量化基金國金量化精選A的2024年凈值同樣表現較差,跌幅達到4.4%,跑輸業績基準超10個百分點。

數據顯示,國金量化精選2024年全年累計浮虧約12.96億元,僅上半年收取管理費超2600萬元,管理費率為1.2%。

2024年末,該基金合計規模約22.49億元,相較于2023年末的85.87億元,同比下降63億元,降幅超七成。

最新招募說明書顯示,國金量化精選的股票投資量化模型使用的輸入變量主要可以分為基本面和情緒兩個主要方面。基本面輸入變量分為成長、價值、質量和動量四個大類,情緒相關的輸入變量包括資金流和技術性變量等。

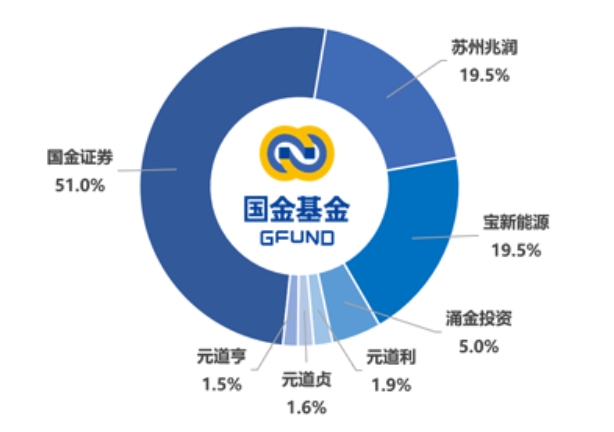

公開披露的信息顯示,國金基金管理有限公司成立于2011年11月2日,是經中國證監會批準成立的專業資產管理公司,公司股東包括國金證券、蘇州兆潤等。 ??

證監會《關于加強證券公司和公募基金監管加快推進建設一流投資銀行和投資機構的意見(試行)》指出,提升投資者長期回報。督促行業機構強化服務理念,持續優化投資者服務,嚴格落實投資者適當性制度,健全投資者保護機制,切實提高投資者獲得感和滿意度,持續維護好社會公眾對行業的信任與信心。

免責聲明:本文僅供信息分享,不構成對任何人的任何投資建議。

版權聲明:本作品版權歸面包財經所有,未經授權不得轉載、摘編或利用其它方式使用本作品。