農(nóng)業(yè)銀行:業(yè)績領(lǐng)漲,穩(wěn)健上行

2024年度,農(nóng)業(yè)銀行業(yè)績超越市場預(yù)期,領(lǐng)漲國有大行。

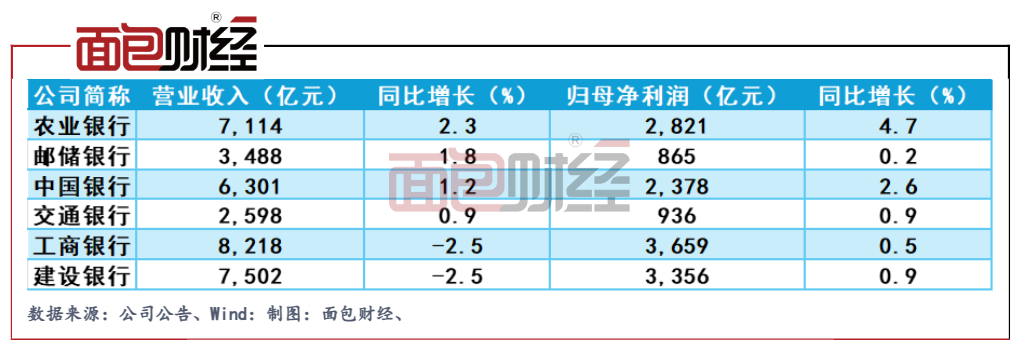

從年度指標來看,農(nóng)行2024年度的營業(yè)收入、凈利潤增幅位居國有大行首位。更值得關(guān)注的是,農(nóng)行是唯一實現(xiàn)了營業(yè)收入、凈利潤、利息凈收入、貸款總額、存款總額、資本充足率六項核心指標均正增長的國有大行。在央行宏觀審慎評估(MPA)中,農(nóng)行連續(xù)11個季度獲評A檔,為可比同業(yè)唯一。

從季度指標來看,農(nóng)行呈現(xiàn)出了更強的經(jīng)營韌性,從2024年二季度開始,營收與利潤增速率先轉(zhuǎn)正,并逐季改善。

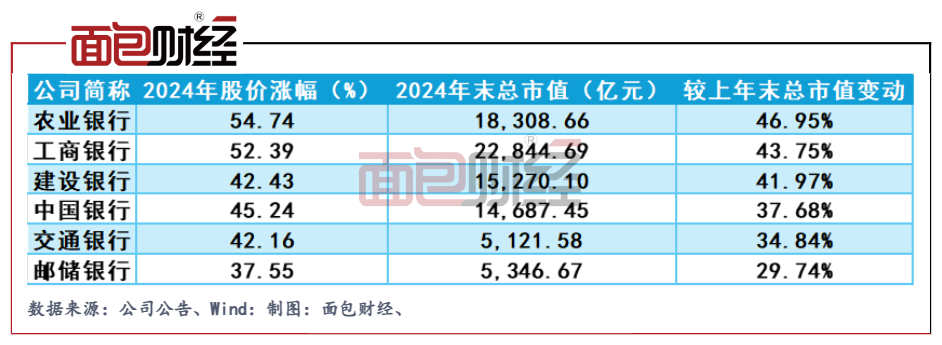

在優(yōu)異業(yè)績的推動下,農(nóng)行股價表現(xiàn)明顯強于同類銀行。2024年農(nóng)行A股、H股價較上年末分別增長55%、58%,總市值漲幅連續(xù)第二年居可比同業(yè)首位。

在國內(nèi)外經(jīng)濟形勢紛繁復(fù)雜,全行業(yè)都面臨增長壓力的嚴峻環(huán)境下,在前期基數(shù)已經(jīng)非常龐大的基礎(chǔ)上,交出這樣的成績單殊為不易。農(nóng)行是如何做到的?

大道至簡。農(nóng)行董事長谷澍在年報致辭中給出了答案:“找準‘穩(wěn)’的著力點和‘進’的主攻方向,扎實做好服務(wù)實體經(jīng)濟和業(yè)務(wù)經(jīng)營工作”。農(nóng)行行長王志恒在業(yè)績發(fā)布會上表示,農(nóng)行的業(yè)績穩(wěn)健增長離不開“五個聚焦”,即聚焦主責(zé)主業(yè)、聚焦實體經(jīng)濟、聚焦金融為民、聚焦風(fēng)險防控和聚焦改革創(chuàng)新。

從年報披露的財務(wù)數(shù)據(jù)分析,高質(zhì)量服務(wù)實體經(jīng)濟、聚焦“三農(nóng)”主責(zé)主業(yè),扎扎實實做好“五篇大文章”,不僅體現(xiàn)了國有大行的責(zé)任擔(dān)當,同時也是農(nóng)行經(jīng)營業(yè)績穩(wěn)健上行的原因所在。

深耕主責(zé)主業(yè),營收、利潤增速率先回正?

時間回到2024年一季度,在宏觀經(jīng)濟走弱、利率下行、利差收窄等多重因素影響下,銀行業(yè)普遍面臨營收和利潤下滑的壓力。2024年一季度,四大國有銀行營業(yè)收入和凈利潤同比均出現(xiàn)下滑。

從二季度開始,四大行營收利潤走勢開始出現(xiàn)分化,農(nóng)行在中報率先實現(xiàn)營收與利潤增速雙回正并逐季上行。

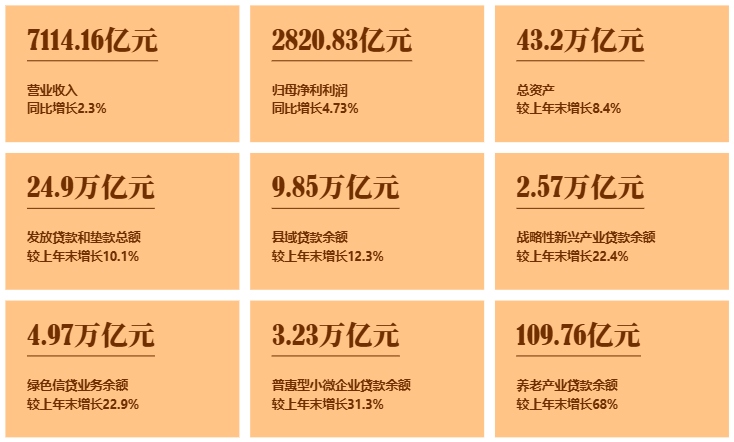

年報顯示,農(nóng)行全年實現(xiàn)凈利潤2827億元,同比增長4.8%;實現(xiàn)營業(yè)收入7114.16億元,同比增長2.3%。營收和利潤增速均位居國有銀行首位。 ? ?

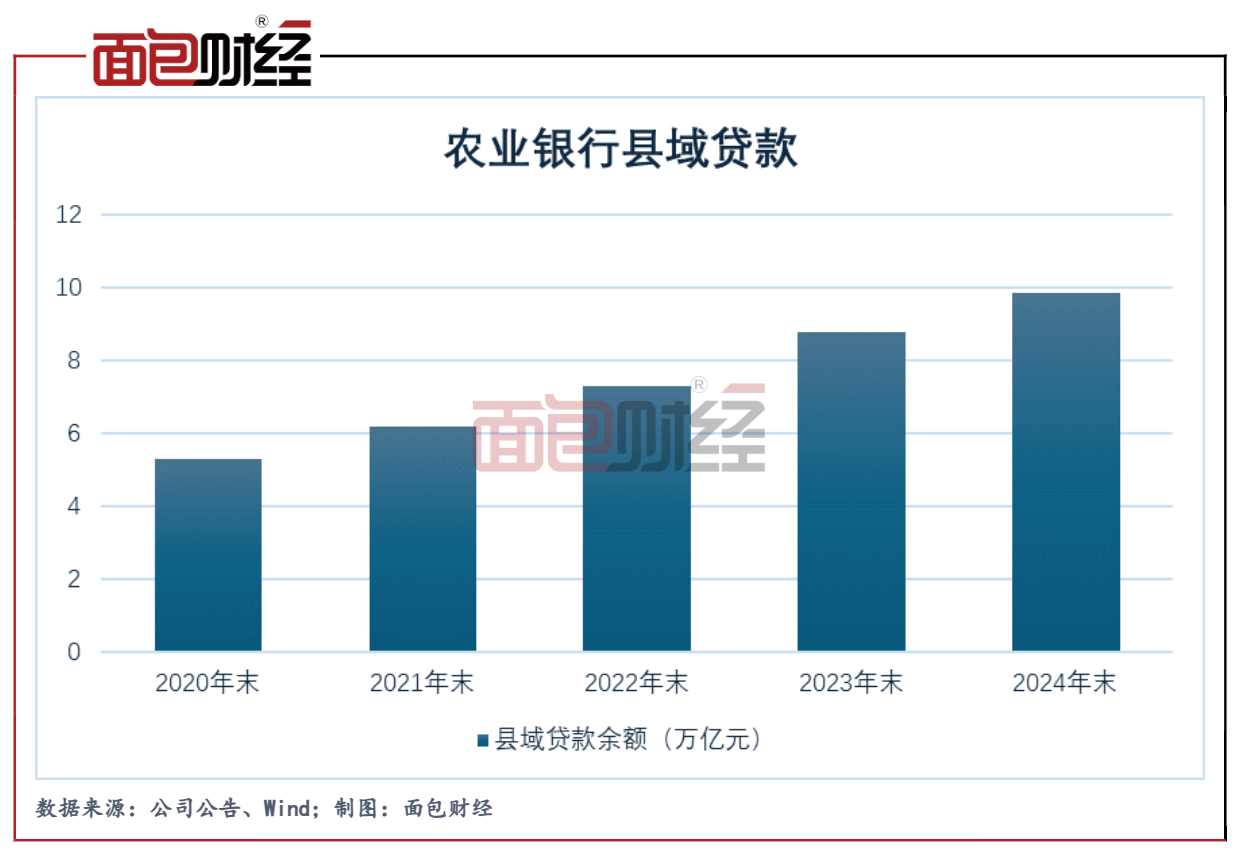

從資產(chǎn)和負債兩端的數(shù)據(jù)觀察,農(nóng)行業(yè)績增速率先回正,關(guān)鍵因素在于堅守本源,深耕主業(yè)。服務(wù)“三農(nóng)”是農(nóng)行的主責(zé)主業(yè),同時也為農(nóng)行的穩(wěn)健經(jīng)營奠定了堅實基礎(chǔ),來自縣域的存款和貸款都實現(xiàn)了持續(xù)增長。

截至2024年末,農(nóng)行縣域存款余額13.15萬億元,較上年末增長6.7%。縣域貸款余額9.85萬億元,占境內(nèi)貸款比重超40%,增量突破萬億元,增速12.3%,高于全行平均水平2.2個百分點。

農(nóng)行在報告期內(nèi)做優(yōu)做強服務(wù)“三農(nóng)”主責(zé)主業(yè),堅持向縣域農(nóng)村傾斜金融資源,持續(xù)完善“三農(nóng)”信貸管理機制,加強綠色審批通道建設(shè),通過線上線下協(xié)同經(jīng)營,推動鄉(xiāng)村振興金融服務(wù)下沉,將70%的新建或遷建網(wǎng)點布局至縣域、城鄉(xiāng)結(jié)合部和鄉(xiāng)鎮(zhèn)地區(qū)。截至2024年末,縣域營業(yè)網(wǎng)點達1.27萬個,占比進一步提升至56.5%,農(nóng)村金融服務(wù)能力進一步提升。 ? ?

圍繞糧食安全和重要農(nóng)產(chǎn)品,農(nóng)行出臺“高標準農(nóng)田貸”服務(wù)方案,“一省一策”做好服務(wù)對接。創(chuàng)新推出“糧農(nóng)e貸”,大力拓展糧食全產(chǎn)業(yè)鏈農(nóng)戶信貸服務(wù)。截至2024年末,糧食和重要農(nóng)產(chǎn)品保供相關(guān)領(lǐng)域貸款余額突破1萬億元,較上年末增加1578億元,增長18.7%。

此外,農(nóng)行聚焦重點地區(qū)和低收入群體,全力推動脫貧地區(qū)加快發(fā)展和脫貧人口增收致富。截至2024年末,832個脫貧縣貸款余額2.27萬億元,新增2604億元,增速13.0%。160個國家鄉(xiāng)村振興重點幫扶縣貸款余額4366億元,新增558億元,增速14.7%。

農(nóng)行用心用情用力把“三農(nóng)”和縣域業(yè)務(wù)做出特色、優(yōu)勢和成效,連續(xù)四年在服務(wù)鄉(xiāng)村振興監(jiān)管考核評估中獲評最高等級“優(yōu)秀”,是20家全國性金融機構(gòu)中的唯一一家。

做好“五篇大文章”,高質(zhì)量發(fā)展再上新臺階?

農(nóng)行在報告期內(nèi)扎實做好“五篇大文章”,翻閱農(nóng)行2024年年報,至少有16處提及或披露與“五篇大文章”相關(guān)的舉措和業(yè)務(wù)數(shù)據(jù)。

以普惠金融為例。截至2024年末,農(nóng)行普惠金融領(lǐng)域貸款余額4.66萬億元,較上年末增長30.1%;普惠型小微企業(yè)貸款余額3.23萬億元,較上年末增長31.3%。農(nóng)行普惠金融領(lǐng)域貸款增速明顯超過全行總體貸款增速,成為該行貸款業(yè)務(wù)新的增長點,為營收率先恢復(fù)增長提供助力。 ? ?

綠色金融和科技金融正在成為新增長點,截至2024年末,農(nóng)行綠色信貸業(yè)務(wù)余額4.97萬億元,較上年末增長22.9%。戰(zhàn)略性新興產(chǎn)業(yè)貸款余額2.57萬億元,較上年末增加4,722億元,增長22.4%。這意味著農(nóng)行在綠色金融和戰(zhàn)略新興產(chǎn)業(yè)兩個領(lǐng)域的貸款余額合計已經(jīng)超過7.5萬億元,為農(nóng)行資產(chǎn)端增長提供了新的動能。

數(shù)字金融方面,農(nóng)行正全面推進數(shù)字化時代下的智慧銀行建設(shè),持續(xù)深化數(shù)據(jù)應(yīng)用,提升人工智能創(chuàng)新應(yīng)用水平,為業(yè)務(wù)高質(zhì)量發(fā)展奠定堅實的數(shù)字化與智能化基礎(chǔ)。截至2024年末,“農(nóng)銀e貸”貸款余額5.73萬億元,較上年末增長34.8%;個人手機銀行月活客戶數(shù)突破2.5億戶。數(shù)字金融能力的提升幫助農(nóng)行在競爭激烈的個人金融市場實現(xiàn)了快于同業(yè)的增長。

從年報中披露的數(shù)據(jù)分析,農(nóng)行投入巨大資源做好“五篇大文章”,既是在落實國家政策,執(zhí)行國家戰(zhàn)略,同時也是自身高質(zhì)量發(fā)展的內(nèi)在需求。農(nóng)行在國有大行中率先實現(xiàn)營業(yè)收入與利潤恢復(fù)增長,很大程度上反映出該行在做好“五篇大文章”中有實招、見成效。

增進民生福祉,守護人民美好生活?

農(nóng)行堅守“金融為民”,從老百姓的“急難愁盼”中找準發(fā)力點,不斷提升金融服務(wù)的可得性、多樣性。

報告期內(nèi),農(nóng)行加大住房、教育、醫(yī)療等金融支持,強化民生金融供給,聚焦服務(wù)“擴內(nèi)需、促消費、惠民生”等國家戰(zhàn)略,不斷加大個人消費貸款投放力度。截至2024年末,個人貸款余額8.81萬億元,較上年末增加7542.97億元。截至2025年3月19日,該行個人貸款余額突破9萬億元,居同業(yè)首位。 ? ?

截至2024年末,農(nóng)行個人客戶總量超8.8億戶,保持同業(yè)第一。個人客戶金融資產(chǎn)規(guī)模達22.3萬億元,新增近2萬億元。截至2024年末,個人存款日均余額17.8萬億元,新增1.74萬億元。

重點客戶服務(wù)方面,農(nóng)行優(yōu)化老年人、外籍來華人員等群體支付服務(wù)體驗,推動銀行卡受理、現(xiàn)金使用、渠道改造等取得明顯效果,打造包容性、便利化支付生態(tài)。推進基礎(chǔ)服務(wù)設(shè)施升級,投入專項財務(wù)資源,完成2.2萬家營業(yè)網(wǎng)點適老化硬件改造,打造300家適老化服務(wù)示范網(wǎng)點。

資產(chǎn)質(zhì)量穩(wěn)健,持續(xù)回饋投資者 ? ?

優(yōu)秀的業(yè)績體現(xiàn)過往的經(jīng)營成果,股價走勢則代表了投資者對未來的信心。 ? ?

2024年農(nóng)行A股、H股價較上年末分別增長55%、58%,截至2024年末,農(nóng)行總市值超1.8萬億,漲幅達46.95%,連續(xù)第二年居可比同業(yè)首位。這一成績不僅體現(xiàn)了市場對其發(fā)展前景的認可,更源于兩大核心支撐:資產(chǎn)質(zhì)量的持續(xù)優(yōu)化與股東回報力度的顯著提升。

截至2024年末,農(nóng)業(yè)銀行總資產(chǎn)超過43萬億元,增長8.4%。其中,發(fā)放貸款和墊款總額249061.87億元,增長10.1%。資產(chǎn)及信貸規(guī)模增長的同時,農(nóng)業(yè)銀行始終把風(fēng)險防控作為首要任務(wù)。

報告期內(nèi),農(nóng)行拓寬風(fēng)險防控視野,優(yōu)化風(fēng)險管理組織架構(gòu),健全覆蓋全鏈條、全領(lǐng)域、全過程的風(fēng)險管理體系,一體抓好傳統(tǒng)風(fēng)險和新興領(lǐng)域風(fēng)險防范化解,各類風(fēng)險整體可控。不斷鞏固資產(chǎn)質(zhì)量基礎(chǔ),“一戶一策”推進房地產(chǎn)風(fēng)險精準處置,“一省一策”助力地方政府化解債務(wù)風(fēng)險,前瞻防控新興產(chǎn)行業(yè)和普惠零售業(yè)務(wù)信用風(fēng)險,加大逾期管控和不良處置,資產(chǎn)質(zhì)量保持可比同業(yè)較優(yōu)水平。

截至2024年末,農(nóng)業(yè)銀行不良貸款率1.30%,較上年末下降0.03個百分點。逾期貸款率1.18%,撥備覆蓋率299.61%,保持可比同業(yè)領(lǐng)先。資本充足率18.19%,較上年末提升1.05個百分點,發(fā)展基礎(chǔ)不斷夯實。 ? ?

投資者回饋方面,農(nóng)業(yè)銀行在中期分紅的基礎(chǔ)上,再向全體股東每10股普通股派發(fā)現(xiàn)金股利人民幣1.255元(含稅),派息總額約為439.23億元(含稅),若加上已派發(fā)的2024年半年度股息,2024年度總派息額約為846.61億元。

3月28日,農(nóng)業(yè)銀行發(fā)布“提質(zhì)增效重回報”行動方案,在高質(zhì)量發(fā)展的同時,農(nóng)行將繼續(xù)增進投資者價值認同,提升投資者回報。

細讀財報,農(nóng)行業(yè)績穩(wěn)健上行關(guān)鍵在于主動服務(wù)國家戰(zhàn)略,持續(xù)把握經(jīng)濟增長機遇,聚焦“三農(nóng)”主責(zé)主業(yè)、扎實做好“五篇大文章”,在服務(wù)實體經(jīng)濟中實現(xiàn)了自身高質(zhì)量發(fā)展的正向循環(huán)。

免責(zé)聲明:本文僅供信息分享,不構(gòu)成對任何人的任何投資建議。

版權(quán)聲明:本作品版權(quán)歸面包財經(jīng)所有,未經(jīng)授權(quán)不得轉(zhuǎn)載、摘編或利用其它方式使用本作品。