《筆尖網》 文/筆尖觀察

2025年3月21日,浙江信凱科技集團股份有限公司(以下簡稱“信凱科技”)啟動深交所主板發行。

《筆尖網》了解到,信凱科技以產品開發、品質管理、供應鏈整合和全球銷售網絡布局為核心競爭力的著色劑供應商,主要從事有機顏料等著色劑的產品開發、銷售及服務。

招股書顯示,報告期內,信凱科技業績曾連續兩年下滑。公司面臨較大負債壓力,此次公司募資總額中超三成用于還貸。此外,信凱科技銷售費率遠超可比公司均值,但研發費用率卻不足可比公司均值的零頭。

業績曾連續兩年下滑 募資中超三成還貸

招股書顯示,2021年至2024年1-6月,信凱科技實現營業收入120,567.04萬元、119,238.95萬元、106,871.57萬元、66,635.90萬元,凈利潤8,905.91萬元、8,531.09萬元、8,454.70萬元、4,249.21萬元。不難發現,2022年及2023年,信凱科技的營收與凈利潤連續下滑。

信凱科技在招股書中指出,公司 2023 年度業績變動主要原因為受宏觀經濟增速放緩、國際地緣政治沖突等因素影響,有機顏料下游需求出現階段性下降。

雖然,公司 2024 年度預計實現營業收入 140,615.63 萬元,同比增長 31.57%,歸屬于母公司股東的凈利潤10,722.35萬元,同比增長 21.76%。但公司在風險提示中指出,未來經營業績仍將受下游需求影響,若未來全球經濟增速恢復不及預期,對公司下游產品需求產生不利影響,公司仍存在經營業績下滑的風險。

招股書顯示,2204年末信凱科技總負債為102,010.63萬元,較去年同期增長42.83%,負債總額增長,主要系當期公司短期借款、應付票據及應付賬款等增長所致。

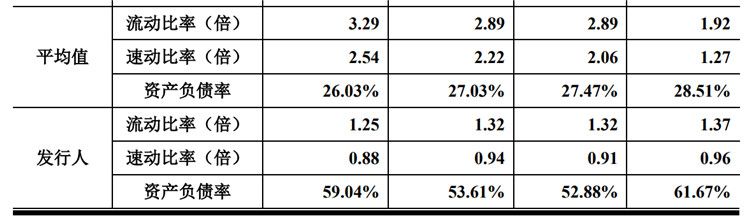

此外,2021年至2024年1-6月,信凱科技的資產負債率為61.67%、52.88%、53.61%、59.04%,而同期可比公司資產負債率均值為28.51%、27.47%、27.03%、26.03%。信凱科技的資產負債率比可比公司均值高出近一倍,公司面臨較大的負債壓力。

此次,信凱科技擬募集資金為26,462.52萬元,其中10000萬元用于償還銀行貸款項目,16462.52萬元用于研發中心及總部建設項目,公司償還銀行貸款金額占擬募資總額的37.79%。

銷售費用率遠超行業均值 研發費用率不足行業均值零頭

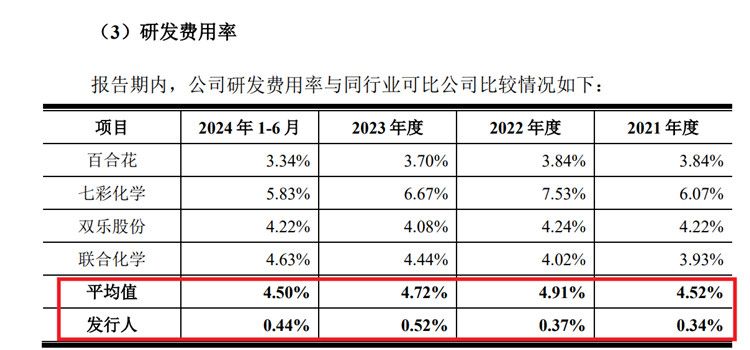

招股書顯示,2021年至2024年1-6月,信凱科技的研發費用分別為411.31萬元、444.11萬元、552.73萬元、296.46,研發費用率分別為0.34%、0.37%、0.52%、0.44%。

但《筆尖網》關注到,2021年至2024年1-6月,可比公司研發費用率均值為4.52%、4.91%、4.72%、4.50%。

對此,信凱科技解釋稱,主要原因為公司是以產品開發、品質管理、供應鏈整合和全球銷售網絡布局為核心競爭力的著色劑專業供應商,公司的研發活動主要集中于產品開發、檢測技術的研發等,公司研發特點與同行業可比公司存在較大差異。

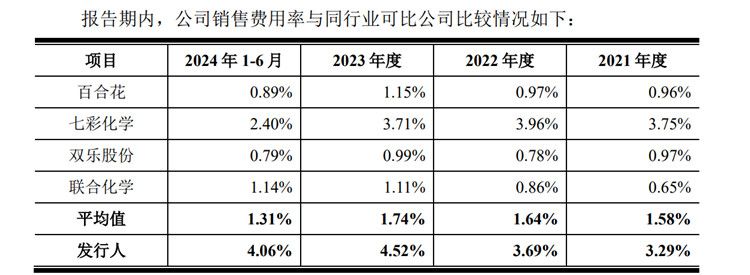

雖然,信凱科技的研發費用率尚不足可比公司均值的零頭,但其銷售費用率卻遠遠高于可比公司均值。招股書顯示,2021年至2024年1-6月,信凱科技的銷售費用率為3.29%、3.69%、4.52%、4.06%,而同期可比公司的均值為1.58%、1.64%、1.74%、1.31%。對此,公司解釋稱,公司銷售費用率高于同行業可比公司平均值,主要原因系公司將較多資源投入到銷售服務環節,配備了較多銷售人員所致,銷售人員總體薪酬占比較高。

此外,2021年至2024年1-6月,公司綜合毛利率分別為 15.93%、15.41%、16.07%及 14.09%,。而同期可比公司綜合毛利率均值為24.03%、18.35%、18.19%、22.07%。信凱科技指出,公司綜合毛利率低于同行業可比公司平均值,主要原因為公司主要從事有機顏料的產品開發、銷售及服務,自產產品收入占比較低。

此次,若信凱科技順利發行上市,公司業績能否實現穩步增長,《筆尖網》將持續關注。