文丨惠凱?承承

在港成功上市!投資人期待南山鋁業國際母公司加大市值管理力度。

南山鋁業國際近期成功登陸港股,有助于加快獨立運行和業務“出海”。本次IPO最終發行價貼近發行價格區間的下沿。南山鋁業國際的母公司南山鋁業2024年業績亮麗,但其股價仍“破凈”,氧化鋁價格的持續低迷對公司未來的業績預期產生一定的影響,此外,還有不少投資者期待上市公司加大市值管理力度。

?

南山鋁業國際上市首日股價“破發”

大客戶Press Metal是公司第二大股東

3月17日,南山鋁業子公司南山鋁業國際控股有限公司正式招股,擬發行8823萬股股份、IPO招股價區間為26.6港元-31.5港元,預計募資23.5億港元-27.8億港元(合21.9億元-25.9億元人民幣),實際發行價為26.6港元、募資總額23.5億港元,處在招股價和募資區間的下限。

公告披露,本次IPO募資的九成將用于公司在印尼廖內群島省民丹島經濟特區的氧化鋁生產項目的開發與建設,其余用于補充營運資金。“本次分拆上市完成后,南山鋁業國際將聚焦于深耕印尼及周邊市場、開拓印尼鋁土礦資源優勢,與南山鋁業保持更高的獨立性。”

南山集團旗下此前已有南山鋁業、南山智尚、恒通股份三家A股公司,本次南山鋁業國際港股市場IPO成功,意味著南山集團將擁有四家上市公司。南山鋁業國際于3月25日正式登陸港股,當天收盤價25.2港元,跌破26.6港元發行價。

南山鋁業國際的營收和業績深度綁定Press Metal集團。公開信息顯示Press Metal集團是東南亞最大的綜合性鋁企。招股書顯示,2021-2023年及2024年前三季度,南山鋁業國際對Press Metal集團的銷售額分別占總營收的73.3%、53.3%、47%、53.4%,營收依賴度多數年份超過五成。

南山鋁業國際第二大股東是齊力國際資源(香港)有限公司(持股21.75%),是Press Metal集團的全資子公司。招股書顯示,上市前夕南山鋁業國際對股東分紅2.6億美元,Press Metal集團從中拿走6600萬美元左右(約合4.8億元人民幣)。南山鋁業國際上市后,Press Metal集團有望錄得更多的股權增值收益。

?

擁有較大的負債擴張空間

據招股書披露,南山鋁業國際還向控股股東南山鋁業采購了較多的服務。2021-2023財年,南山鋁業國際向南山鋁業支付服務費分別達1040萬美元、1150萬美元、1200萬美元;產品采購方面,南山鋁業國際同期還向南山鋁業采購設備機械、零配件、輔助材料、耗材及相關服務等,金額同樣分別高達6290萬美元、5520萬美元、950萬美元,2024年上半年的采購金額還達到620萬美元。

招股書還顯示,為落實南山鋁業國際一期氧化鋁生產項目、二期氧化鋁生產項目的建設和運營,南山鋁業向南山鋁業國際提供了設備建設和安裝測試的技術服務、派員工協助氧化鋁生產等。

南山鋁業國際的資產負債率并不高,賬面現金較為充裕,具備較大的負債擴張空間。Wind數據顯示,南山鋁業國際2022年末、2023年末、2024年末的資產負債率分別是22.35%、11.71%、24.77%。鋁加工行業是一個重資產行業,如此低的負債率意味著南山鋁業國際有著嚴格的財務紀律,也意味著其尚有一定的增加有息負債的空間。

南山鋁業國際的貨幣資金在2024年有明顯增長趨勢,從年初17.8億元人民幣提升到年末的32.6億元人民幣,達到近幾年的新高。一般而言,較高的貨幣資金、較低的負債率,讓企業的IPO募資必要性較低,但公司仍選擇通過IPO進一步補充股權資本和在手貨幣資金增加財務的安全邊際。公司在公告中將其目的解釋為,將用于印尼項目的進一步開發。

?

氧化鋁價格短期跌幅超過40%

民生證券分析師下調南山鋁業業績預期

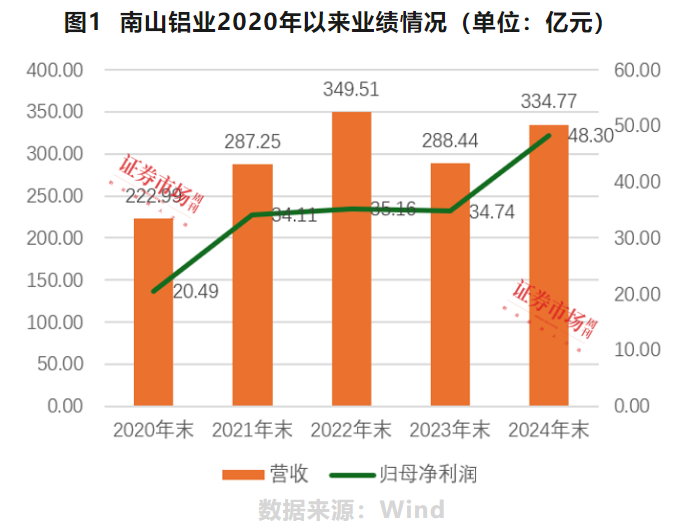

在南山鋁業國際上市當天(3月25日),其母公司南山鋁業也交出了一份亮麗的2024年報,2024年實現營收334.77億元,同比增長16.06%;實現歸屬于上市公司股東的凈利潤48.3億元,同比增長39.03%。對于業績的上漲,南山鋁業在財報中解釋稱,2024年“國內氧化鋁價格整體呈現顯著上行態勢”、“海外氧化鋁價格呈現階梯式上行態勢”。

值得一提的是,近期氧化鋁產品價格掉頭下行且跌幅較大。以氧化鋁期貨指數為例,其2024年11月后震蕩下跌,從高點的5274跌至當前的3091附近,跌幅超過40%。氧化鋁產品價格在2025年能否扭轉頹勢,對南山鋁業的未來業績和股價變化有著直接影響。

對于氧化鋁價格的走勢,不少分析師認為中短期將面臨一定壓力。譬如,融達期貨有色分析師李魁在3月25日的研報中就預判:“今年氧化鋁新投產能規劃近1200萬噸,目前氧化鋁新建項目基本如期投產,隨著二季度新投產能釋放產量,氧化鋁供應仍呈過剩格局,庫存持續累積。”李魁建議,電解鋁逢低做多、氧化鋁逢高做空。

東證期貨有色金屬首席分析師孫偉東也認為“氧化鋁行業虧損加劇,期價或進入磨底階段”,由于氧化鋁現貨價格較低,已經造成部分地區產能虧損,因此供給端出現一定減量,但新增產能釋放依然較快。總體來看氧化鋁供需依然面臨壓力,但價格估值已然不高,可能逐步進入磨底階段。

就在南山鋁業3月25日披露2024年年報后,其股價連續2天出現調整,跌幅達2.55%。對此,有投資者認為可能和對氧化鋁未來價格預期下降有關。比如雪球論壇用戶@一桿啞火老槍就表示:“南山鋁業年報不錯,但是(股價)反應平平……是否大家是因為一季度氧化鋁價格下跌影響一季報,而對未來持觀望態度。”

對于南山鋁業未來的業績和股價走勢,賣方觀點也出現分化。比如西部證券分析師劉博、滕朱軍、李柔璇近期明確看多南山鋁業,上調2025-2026年度盈利預測,給出“買入”評級,而民生證券金屬分析師邱祖學團隊則下調了業績預期。邱祖學團隊曾在南山鋁業2024年三季報發布后,給出了南山鋁業2025年、2026年歸母凈利潤預期為50.95億元、53.08億元,而到2024年報發布后,邱祖學團隊給出的2025年、2026年最新的歸母凈利潤預期已經下調為49.56億元、51.55億元。

?

南山鋁業最新股價“破凈”

回購效果尚待顯現

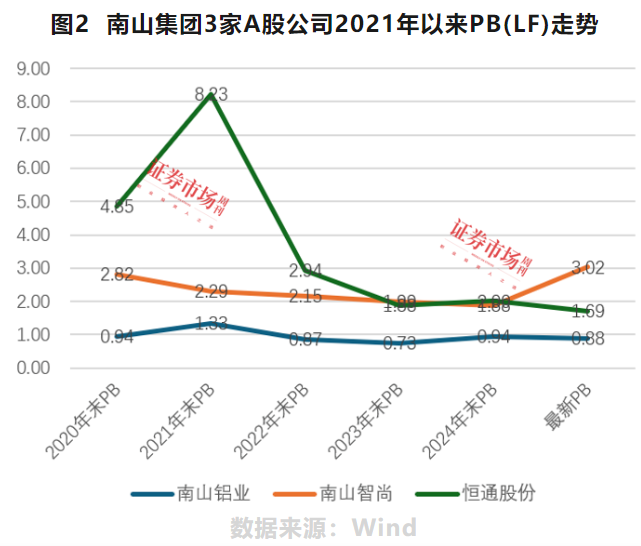

估值方面,南山鋁業當前PE(TTM)是9.2倍、PB(LF)0.88倍,處于“破凈”狀態。2024年以來,監管層督促和鼓勵“破凈”企業加大市值管理力度。南山鋁業也積極通過回購、分紅方式進行市值管理。

其中在分紅方面,公司繼2024年三季度每股分紅0.04元后,最新出爐的年報透露,2024年末分紅方案為每股派發現金紅利0.09元(含稅),全年每股分紅0.17元,全年總分紅19.7億元。

在回購方面,公司公告計劃以不超過6.24元/股的價格回購3億元-6億元的股票,回購股份將注銷并減少公司注冊資本。截至2025年3月12日,公司已斥資7416萬元回購1906萬股股票,實際回購價格區間是3.72元-4.08元。近期南山鋁業股價出現震蕩下滑,3.83元最新股價僅相當于回購價上限的62%,低于實際回購價格區間的中樞。

不少投資者期待上市公司加大市值管理力度。比如雪球用戶@挨打補倉表示:“(2024年財報)略超預期,就是分紅和回購注銷太少。”在投資者互動平臺上,有投資者甚至提出疑問:“政府一直提倡價值投資,特別是股價低于凈資資產的上市公司,如何做到增值保值,貴司有沒有什么實際行動?”南山鋁業董秘辦回應:公司計劃2024年-2026年,每年不低于3億元自有資金回購股份并注銷,并堅持以較高比例的現金分紅,2024年-2026年每年現金方式分配的利潤不少于當年實現的可分配利潤的40%(年內多次分紅的累計計算)。

南山鋁業的負債率較低,Wind顯示其2024年末的最新資產負債率只有20%,且公司賬面貨幣資金豐厚,具備加大分紅回購的條件。相比之下,公司股東南山集團的負債率較高。聯合資信出具的南山集團2024年度跟蹤評級報告顯示,南山集團的在建項目規模較大,其投資開發的裕龍島煉化一體化項目(一期)核準總投資額高達1089 億元,處于施工建設階段,存在持續大額的資本支出需求。南山集團截至 2024年3月末的資產負債率達到54%,比2023年末增長2個百分點,截至2024年3月末的全部債務達1021億元,比2023年末增長101億元。南山鋁業加大分紅,有助于改善南山集團的負債率。

對于就未來氧化鋁價格走勢、股東回報力度等問題,本刊以郵件形式向南山鋁業提出了咨詢,截至發稿未獲回復。

(本文已刊于03月29日出版的《證券市場周刊》。原標題為《南山鋁業國際成功港股上市,母公司南山鋁業積極回購提升市值管理力度》。文中提及個股僅作舉例分析,不作投資建議)