摘要:寄生樓市,周期難逃。

采寫/馬如流

編輯/萬天南

紅星美凱龍,仍然沒能成功“翻紅”。

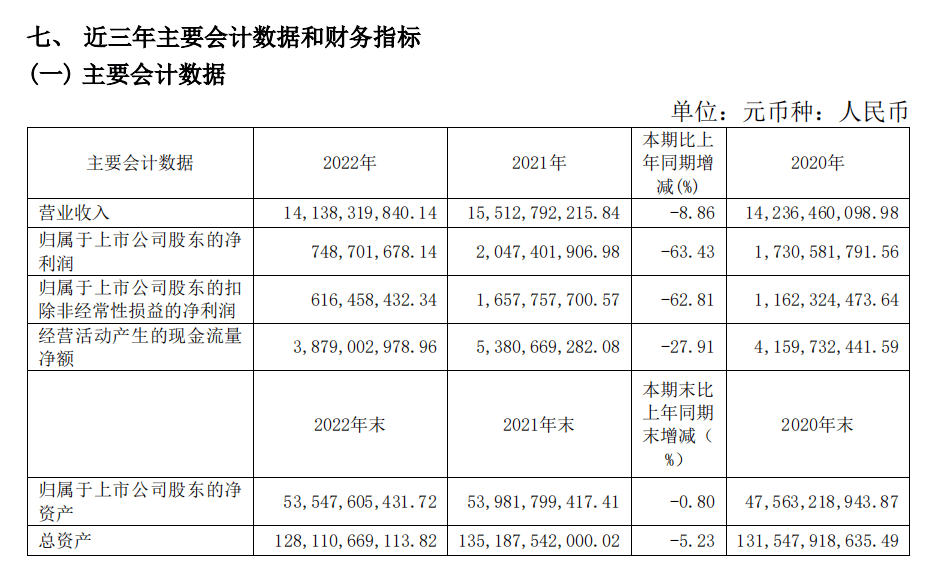

日前,身處旋渦已久的紅星美凱龍發布了一份喜憂參半的2022年財報,喜的是在2022年疫情波動較大的情況下,總營收錄得141.38億元,同比僅減少了8.86%,市場份額不降反升,而且董事長車建新為紅星美凱龍找到了建發股份這樣的白衣騎士。

憂的是,2022年經過極限降薪、裁員、業務出售之后,公司歸母凈利潤同比下滑63.43%,降至7.49億元的新低,可謂斷崖式下跌。

縱觀三年來紅星美凱龍的自救之旅,重資產、高負債始終是其繞不開的話題,甚至隨時都有可能成為壓垮公司的最后一根稻草,從最新的財報來看,紅星美凱龍依舊沒有獲得最終的救贖,未來如何發展,尚有不少難題待解。

凈利暴跌,高管收入卻翻倍

這已經是紅星美凱龍三年中,第二次出現歸母凈利潤暴跌,數據顯示,2019-2022年,紅星美凱龍實現營收分別為164.69億元、142.36億元、155.13億元、141.38億元;同期歸屬于母凈利潤分別為44.80億元、17.31億元、20.47億元、7.49億元。

因此,業績疲軟、營利雙降,可以說是紅星美凱龍2022年財報的最佳總結。

在 1月底的紅星美凱龍 "目標責任大會 "上,車建新曾對這一業績進行過預告:"三年疫情讓很多企業撐不住 ""地產的萎縮也進一步導致家居零售市場需求低迷 ""宏觀層面,不少企業的債務暴雷 "等等,因此,這一份業績也算是預料之中。

不過另一方面,紅星美凱龍2022年的市占率居然不降反升,根據弗若斯特沙利文數據,截至2022年底,紅星美凱龍2022年占中國連鎖家居裝飾及家具商場行業的市場份額為19.0%,同比提升1.5個百分點。

目前,家居賣場主要有兩種形式,一種是類似宜家的倉儲式零售;另一種則是美凱龍這類包租婆式的賣場平臺模式,通過買地或租賃,把商場建起來,然后分租給入駐的家居建材商,賺租金或者租金差額,附帶還賺一些管理咨詢費。

包租婆式的商場分租模式,最大的好處是穩定的收入和高毛利率,自營業務是美凱龍占比最大的一塊收入,毛利率一般在6成左右,是美凱龍的基本盤;與此同時,為了避免自營商場的重投入、周期長的弊端,為快速占領市場,美凱龍開啟了委管模式,簡單來說就是干物業。

根據財報,2022年紅星美凱龍自營商場收入達78.68億元、委管商場貢獻收入21.74億元,占比分別為55.6%和16.8%;而在2021年,兩者的數字分別為52.1%和21%。可以看出,雖然紅星美凱龍有意轉向,但自營商場仍是最堅實的基本盤。

截至報告期末,美凱龍經營了94家自營商場,284家委管商場,8家戰略合作商場,57個特許經營家居建材項目,共包括476家家居建材店/產業街,覆蓋全國30個省、直轄市、自治區的223個城市,總經營面積22,508,291.30平方米。

然而,疫情、租金等各方面的綜合作用之下,美凱龍的商場出租率出現了較大程度的下滑,這在以往較為罕見。

2022年上半年財報數據顯示,美凱龍94家自營商場的平均出租率達92.1%,280家委管商場的平均出租率也達到90.1%。

但到了2022年底,美凱龍自營商場數量仍為94家,但平均出租率僅為85.2%;委管商場增加4家,但平均出租率86.7%,也出現下降。

綜合來看,原因包括房地產、家居行業普遍遇冷,再加上疫情影響,以及上述因素引起的商戶、商場關于租金減免的糾紛,也曾一度讓美凱龍陷入風波。

在此影響下,2022年公司經營活動產生的現金流量凈額為38.79億元,同比減少27.91%。

基于壓力,紅星美凱龍以降低費用開支來增強續航能力。三項費用中,銷售費用率、管理費用率分別為9.93%、9.31%,分別下降了2.3和2.9個百分點,運營效率不斷提升。

運營效率提升的代價,是美凱龍的大幅裁員。

在人員變動上,財報顯示,美凱龍截至2022年末,不含總部的員工數量16389人,較2021年18980人,減少了2591人。同時,2022年紅星美凱龍員工總支出為32.21億元,較2021年的37.48億元,減少了14.1%。

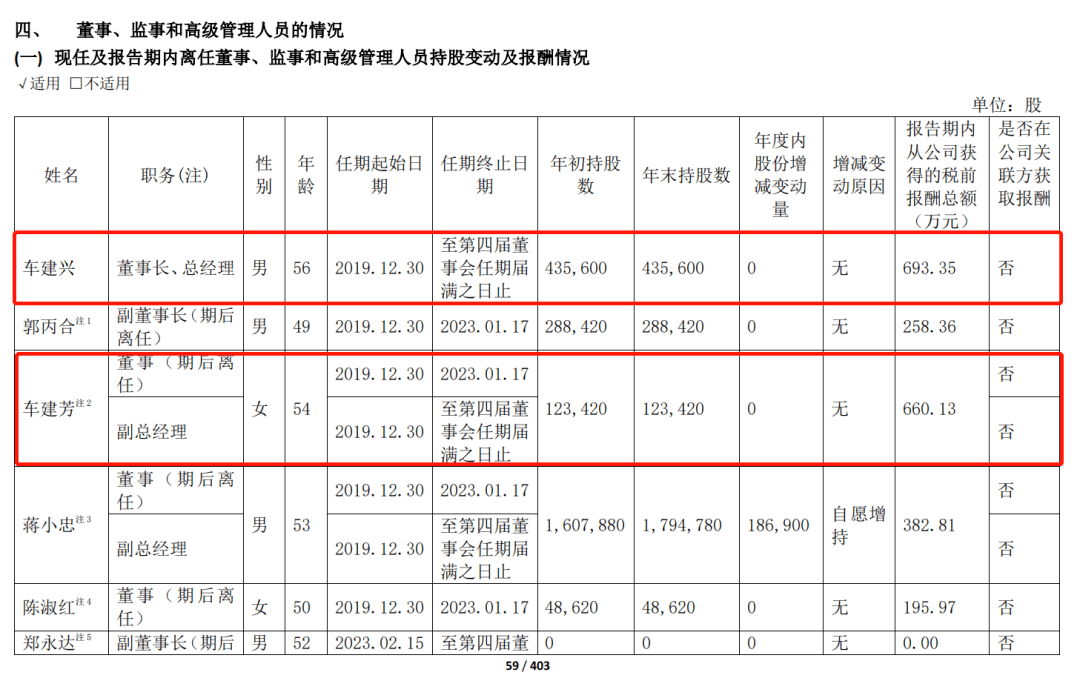

有意思的是,在員工們因為降本增效而被裁掉之時,紅星美凱龍的高層們卻漲起了工資,報告顯示,2022年,紅星美凱龍的董事及行政高管稅前年薪總數為4449.83萬元,較2021年2980.65萬元,增加了49.29%。其中,車建新、車建芳二人去年年薪同比分別增長120.3%、135.01%。

但兩年前,情況卻截然相反。2020年,頂著疫情的壓力,車建新承諾“要給一線基層員工加薪”;2021年,為應對公司資金危機,車建新主動給自己降薪174.46萬元,成為行業之最,但在2022年,車建新上演了兩極反轉。

房地產天坑,騎士來救場

除了收入、凈利等數據,在這份年報中,最引人關注的當屬紅星美凱龍的負債率。

先來看結果,基于 "降杠桿 "戰略,截至 2022年 12月底,紅星美凱龍資產負債率較年初下降 1.9個百分點,但仍高達 55.5%。[1] 不過,好在有了建發股份做后盾,美凱龍的資金危機基本宣告解除。

紅星美凱龍的資金危機最早出現在2020年下半年。

彼時,紅星美凱龍家居的有息負債將近千億,一年內到期的有息負債超過了380億,賬面資金220多億元,現金短債比小于1;到了2020年9月末,其債務總額達1860.8億元,超過四成的資產已被抵押,用于擔保融資,受限資產達1047.68億元。

同時,美凱龍賬上貨幣資金僅余62.2億元,而一年期內到期的非流動負債高達124.98億元,再加上36.64億元短期借款,資金壓力可想而知。

導致這一危機的最終原因,指向了車建新的房地產策略。

在今年1月底紅星美凱龍召開的“目標責任大會”上,車建新公開認錯,一方面,紅星控股自身有地產業務,早在2021年下半年,他就已經發現地產不行,雖然果斷賣出紅星地產,但依然受其影響;另一方面,地產的萎縮也進一步導致家居零售市場需求低迷。

那么,房地產業務對紅星美凱龍來說究竟有多重要呢?財報顯示,截至2022年三季度末,另一家居巨頭居然之家的投資性房地產為187.51億,而紅星美凱龍則高達963.23億,[2] 在全部A股上市公司里名列前茅,與中建、萬科等房企等相若;根據2017~2022年財報數據,紅星美凱龍投資性房地產公允價值變動收益占歸母利潤的比例均超過17%,在2017年該比率甚至高達46.7%。

而這一切的開始都要追溯到紅星美凱龍2010年以來尊奉的聯動拿地策略,由于家居商城的招商引資作用受政府歡迎,美凱龍迷上了一邊融資,一邊拿地建商場,然后再抵押資產去融資的模式。

但一二線城市的拿地成本越來越高,紅星美凱龍不可能全部使用自有資金,“重資產、高杠桿”也就成了其最有效的商業模式。根據財報,2017年至2020年,隨著車建新的不斷拿地,紅星美凱龍的資產負債率也開始一路飆升分別為54.72%、59.14%、59.95%、61.16%。

然而,根據《紅星美凱龍家居集團股份有限公司關于2018年年度報告的事后審核問詢函的回復公告》,按照成本法來計量,當年的資產負債率已經高達80.2%。

房地產黃金期,美凱龍的模式不僅可以享受地皮的增值,還可以“穩賺不賠”地收取租金。然而,疫情三年,房地產已崩無可崩,紅星美凱龍也隨之跌入谷底。

為了自救,車建新和紅星只能變賣家產還債。

2021年6月初,紅星系將旗下7家物流子公司以23.12億元出售給遠洋資本;7月,車建興把紅星企發70%的股權以40億元的價格出售給了遠洋集團;10月,紅星美凱龍又將子公司美凱龍物業的80%股權,以近7億元的價格賣給了旭輝。

2022年9月,美凱龍還曾公告稱準備抵押紅星美凱龍上海總部大樓,以向中國工商銀行股份有限公司上海市虹橋商務區支行申請單筆貸款期限一年、利率為市場利率的流動資金貸款4.3億元。

2022年11月,美凱龍公告表示,紅星美凱龍控股集團有限公司(下稱“紅星控股”)對旗下債券“20紅星05”展期,該債券當前余額25億元。

目前來看,美凱龍的債務危機正在向好的方向發展,截至2022年12月底,紅星美凱龍資產負債率較年初下降1.9個百分點至55.5%,實現連續三年下降;包括自建商場購地、建造及項目并購支出等在內的資本性投入同比下降56.4%,看來美凱龍已經鐵了心跟房地產模式告別了。

隨著今年1月份建發股份以63億的價格控股美凱龍,美凱龍終于迎來了真正的曙光,而原控股股東紅星控股,也終于有錢去填更大的紅星地產的坑了。

多元化遇阻,系命高端化

“我們的家居行業是在走向高端,而且未來的競爭就是高端的競爭。”“米蘭的現在就是我們的未來。”在2023中國建博會(上海)首日的春季大會現場,車建新闡述了對紅星美凱龍高端化的定位。

顯然,高端電器銷售為車建新帶來了“勇氣”。

奧維云網(AVC)地產大數據預測,2025年家裝市場規模預計將達到3.8萬億元,其中家裝配套家電市場規模超過1260億元,看起來紅利可觀誘人。

財報顯示,截至2022年底,紅星美凱龍在不到兩年時間內已在全國布局150家智能電器生活館,自稱已成為高端電器零售的第一渠道。高端電器品類在紅星美凱龍商場的經營面積達到200萬平方米,占總經營面積比重超8%。

預計到2023年底,電器經營面積占紅星美凱龍總經營面積比重將達到10%,并于2025年進一步提升至15%。在高端電器的市場份額里,紅星美凱龍預計到2023年底,實現“智能電器生活館數量達到200家、銷售增長30%的目標”。

這是家居行業難得的風口,但與此同時這個市場也同樣高度內卷,在家裝一體化的大趨勢之下,老對手居然之家,以及蘇寧、京東、天貓等家電渠道霸主,也都盯著這塊肥肉,2022年蘇寧發力打造“家庭場景解決方案”,而且還推出了家裝、家電、家居、服務“四位一體”店,與美凱龍定位趨同;而京東則推出了“京東家電家居春季家裝節”……

相對美凱龍,上述玩家無論在歷史包袱、資金實力,還是線上流量及數字化,亦或是渠道方面,都或多或少有著相對優勢,如果美凱龍無法提供更加差異化的產品或服務,其增長目標或將依然是一場高開低走的奢望。

這并不是危言聳聽,活生生的例子就在眼前。

美凱龍發布財報前夕,旗下房產中介美凱龍愛家再度傳出欠薪傳聞。自2022年10月份起,美凱龍愛家開始大面積關掉上海、深圳等地的門店,并相繼曝出欠薪、停工的傳聞。

據《中國房地產報》報道,目前美凱龍愛家的部分高管已經相繼離職,位于上海虹橋申長路1466號的美凱龍愛家總部辦公樓已基本人去樓空,據不完全統計,截至3月底,美凱龍愛家的被欠薪總人數近4000人。

已經關停的美凱龍愛家門店

而在三年前的2019年8月,美凱龍愛家召開了“百店——千人——千萬”發布會,正式對外亮相。彼時,自信滿滿的美凱龍愛家CEO馮全林表示,美凱龍愛家計劃在2020年底達到700家門店,總業績超10億元;到2022年,上升到全國第二。

而車建新之所以決定進入房產中介領域,其目標是將房屋交易、設計、裝修、家居購物進行“全流程打包”,打通產業鏈完成閉環,以曲線的方式帶動美凱龍家居購物生意,這與現在進入高端家電銷售的思路如出一轍。

但不幸的是,這一閉環設想再次撲街。

除了中介生意之外,車建新的多元化觸角還伸向了投資領域,涉及家裝上下游產業、社區媒體、自動駕駛公司、IT、生鮮平臺等多個領域。

公開報道表示,紅星美凱龍本金及投資收益已全部收回的項目 13個,投資收益 500%以上。但另一方面,車建新投資的公司中,最少已有 11家成功上市,但它們 2022年以來的股價表現都不佳,其中跌幅最小的是中旗新材的 -9.32%,跌幅最高的是叮咚買菜,跌幅高達 75.45%,其他幾家多在 20%-46%左右的跌幅。

除了業務的多元化,紅星美凱龍還在過去幾年在經營方式、合作伙伴上也進行了多元化嘗試。

從2017年開始,紅星美凱龍決定擁抱互聯網。當時,車建新挖來了曾經主導蘇寧電器互聯網改造的執行副總裁李斌,主導互聯網改造,并推出了“1001”戰略,但伴隨著2018年7月李斌的辭職,“1001計劃”未見起色。

三個月后,紅星美凱龍宣布與騰訊達成戰略合作,并公布了雙方推進“智慧零售”的首個成果——IMP平臺,但后續又沒了聲音;2019年,阿里全額認購了紅星控股的43.59億元“可交換債券”,一躍成為紅星美凱龍的第二大股東,雙方在數字化、線上化方面隨即進行了深度合作。

具體效果如何呢?早在2018年時,紅星美凱龍的總營收即已達到142.4億元,而在上述多元化、線上化的嘗試之后,到了2022年,其營收不增反降至141.38億元,紅星美凱龍的多元化成功與否似乎已經無需贅言了。

但即便如此,高端化也已經是美凱龍為數不多能夠引起市場期待的板塊了,未來美凱龍還有多少機會重回2018年的巔峰?