摘要:加強高管團隊,錨定持續增長。

采寫/萬天南

編輯/陳紀英

中國高科技公司,迎來了密集的高管履新潮。

阿里云迎來了新執掌者張勇以及原總裁王堅的回歸,京東新CEO許冉接替了老將徐雷,紫光國微也迎來了新的總裁和執行副總裁。

5月10日晚間,紫光國微發布公告,因工作安排原因,公司董事長、總裁馬道杰申請辭去總裁職務,繼續擔任公司第七屆董事會董事長、董事會提名委員會委員職務。

紫光國微旗下深圳國微電子(以下簡稱深圳國微)董事長謝文剛繼任公司總裁,旗下紫光同芯總裁岳超為公司執行副總裁。

無一例外的,在交班換屆節點,上述公司都交出了優異的成績單,比如紫光國微今年Q1實現了利潤和營收雙雙增長,京東今年Q1凈利潤也遠超預期。

在業績高歌猛進之時,加強高管團隊,如同黑土地上播種新莊稼,以確定性增長,緩沖組織震蕩帶來的不確定,從而確保平穩交接,護航公司持續前行。

五年交班,站遠立高

評判企業家功過是非的首要指標,就是公司業績。

2018年1月,馬道杰走馬上任,履新紫光國微總裁。在隨后的采訪中,他曾多次剖白心跡,“力爭打造世界級芯片企業”。

如今,五年過去,作為掌舵者的馬道杰,不負重托,與紫光國微互相成就。

紫光國微的營收,從由2017年的18.3億元增長至2022年的71.2億元,復合年均增長率達31%;凈利潤由2017年的2.8億元增長至2022年的26.3億元,復合年均增長率達57%;市值一路上行,最高接近1500億;基于優異的業績表現、規范的公司治理和資本市場影響力,公司已經成為國內IC設計龍頭企業,被納入深證100指數成份股,并入選上市公司創利能力和綜合健康指數雙百強榜單。

基于上述成績單,馬道杰也得以入選2022年界面年度科技CEO榜單,與任正非、馬化騰齊名。

而在一眾高科技CEO中,馬道杰有著鮮明特色——他是技術、管理的復合型領導人才。

技術出身的馬道杰,早在2004年,就曾獲得國家科技進步一等獎。技術的烙印,也讓紫光國微在其掌舵之下,持續強化技術創新的基因,抓住芯片行業的風口紅利。

另一方面,工商管理學博士出身的馬道杰,又深諳管理之道,在他的帶領下,紫光國微穩步發展,創造了控股股東破產重整,上市公司再創新高的奇跡。

在順境中乘勢騰飛不難,在逆境中突圍向上不易,也最考驗領導者的心力、心性,馬道杰同樣經受住了考驗,交出高分答卷。

2022年,恰逢全球半導體產業調整之年,疫情延續引發供應鏈短缺,外部復雜國際形勢導致行業承壓,與此同時,紫光國微還面臨集團破產的連帶風險。

即便在這樣內外雙壓的艱難時刻,紫光國微表現依然亮眼,2022年營收和歸母凈利潤同比增速分別為33.28%和34.71%,業績再創新高。

馬道杰此次辭任總裁,與其說是向后一步,不如說是站位更遠,離開一線執行事務,而后立高望遠,聚攏心力專注董事會工作,更好發揮董事會定戰略、做決策、防風險的作用,助力公司長遠發展。

值得一提的是,繼任紫光國微董事長之后,馬道杰還將繼續擔任紫光集團相關職務,一肩兩挑,通過對接、協同集團資源,“補鏈強鏈,夯實基礎,充分利用紫光集團平臺優勢,加強供應鏈協同,夯實公司高質量發展基礎。”

而從公司治理層面來看,隨著公司業務越發復雜多元,董事長和總裁職位的分離,也是優化公司治理體系、完善組織架構的關鍵一步。已經有不少全球頭部科技公司,陸續走上此路。

在騰訊,馬化騰作為創始人和董事局主席,早在2006年,就把總裁一職交由劉熾平擔任。

早在2016年,三星集團就對外宣布,為了優化公司治理結構,提升組織彈性,計劃在旗下8家公司中分割CEO和董事長職權。

在職權分離之后,上述公司無一例外,保持了高速增長,比如騰訊的市值從2006年的不足1500億港幣,大幅躍升至如今的超過3萬億市值,增長了20倍有余。

優化治理結構的紫光國微,疊加業務的持續向好,大概率將會步其后塵。

以戰代練,以戰養將

管理之父德魯克曾斷言,企業只有一項真正的資源,那就是人才。人才決定了企業發展的上限,尤其是作為掌舵者的高管團隊,很大程度上決定了企業未來的航向和航速。

對于紫光國微未來幾年的發展,剛剛履新的高管團隊,也是關鍵變量。

紫光國微此次團隊履新,一是年輕化,構建了青黃續接的人才梯隊。出生于1969年的謝文剛逼近70后,而岳超則是80后,通過互補協同優勢,提升管理團隊整體的戰斗力。

二是兩位繼任者都是復合型人才。無論是謝文剛,還是岳超,都具備深厚技術背景,在一線長期從事研發工作,同時作為子公司的掌舵者,也在高管位置上經歷過多年的淬煉,管理能力出眾。

從這個維度而言,他們的能力結構,與馬道杰算得上一脈相承,可以力保紫光國微繼續其科技創新的基因。

而從兩位繼任者的遴選思路中,也能管中窺豹,得見紫光國微如何養兵選將——以戰代練,以戰養兵,以戰選將。

在公告之后,紫光國微曾回應第一財經,“這些領導都是在各自子公司長期工作,一步步成長起來的。相對于空降高管,現在是更好的方案。”。

過去幾年間,謝文剛和岳超的能力已經得到了充分驗證。

謝文剛主導的深圳國微,如今已經成為國內最大的特種集成電路企業之一:產品覆蓋微處理器、可編程器件、存儲類器件、網絡總線及接口、模擬器件、SoPC 系統器件和 ASIC/SOC 定制芯片等七大系列,市場占有率和客戶滿意度位居前列。

財報披露,2022年深圳國微營業收入為47.25億元,同比增長40.41%;凈利潤24.93億元,同比增長36.16%,交出高質量答卷。

而岳超執掌的紫光同芯,已經躋身國內智慧芯片領軍企業,同時不斷推進國際市場開拓,全球市場份額穩步提升。

其中,紫光同芯THD89 芯片通過了國際最高等級CC EAL 6+認證,代表著中國芯片技術達到國際先進水平。紫光同芯SIM卡芯片業務在國內和全球的市場占有率名列前茅,在金融IC卡芯片、新一代交通卡芯片、以及身份證讀頭、POS機SE芯片等多個市場領域均國內領先。

財報顯示,2022年紫光同芯營業收入為17.12億元,同比增長23.88%;凈利潤5693.25萬元,同比增長3.04%,保持高增長態勢。

而從營收貢獻來看,謝文剛和岳超執掌的兩家子公司,均為紫光國微100%控股,原本就是公司的核心業務條線。

其中,深圳國微2022年營收47.25億元,在紫光國微71.2億元的總營收盤子里,貢獻率高達66%左右;同期,紫光同芯2022年的營收貢獻率也達到了24%左右;兩家公司的合計營收,對紫光國微的貢獻率達到九成左右。

因此,提拔身居關鍵隘口的二人,擔任上市公司的總裁、執行副總裁,可以確保公司核心業績增長的確定性,在上市公司重大決策,以及核心子公司戰略厘定上,保持話語權的一致性,在管理體系上也更為順滑。

升級進化,長期向好

隨著高管團隊履新,紫光國微也將開啟發展新周期。

從內生優勢來看,堅守創新基因,優化組織架構,協同產業發展,保證了紫光國微的長期競爭力,不僅贏在一時。

從研發投入來看,截至2022年底,紫光國微研發人員占比高達50%,2022年研發費用同比增長91.52%,占總營收的比例為17%,到了2023年Q1,研發費用為3.08億元,較上年同期增長 69.03%。從研發增速和營收占比來看,紫光國微可以說是科技含金量最高的中國公司之一。

高強度高密度的創新投入,又能反哺業務增長,在多個細分領域,紫光國微市場份額顯著提升,競爭優勢一路拉升,身位持續領先。

比如在特種芯片領域,公司特種集成電路業務連續多年高速增長,持續強化行業領先地位,新一代更高性能的產品進展順利,即將完成研發。以特種SoPC平臺產品為代表的系統級芯片已得到市場認可。

而在智能安全芯片業務上,紫光國微已經陸續在金融、電信、身份 識別、物聯網等多個領域樹立標桿客戶;此外,晶體業務則緊跟國產化替代主流,上攻中高端領域。

最近幾年,紫光國微營收持續維持高增長態勢,而在今年Q1,高基數之上,又實現了營收和利潤雙雙高增長。

技術優勢還能助推公司擺脫同質化低質化的低緯度廝殺,實現毛利率的持續提升,2022年,公司毛利率達到63.80%,同比增加了4.32pct,歸母凈利率36.97%也同步提升,到了在2023年Q1,公司毛利率達到 66.65%,接近歷史高位。

再從外部機會來看,紫光國微身居超級風口,同時又是頭部企業,將會長期收割紅利。

根據中國半導體行業協會預測,中國集成電路市場規模持續高增長,2025年有望突破2萬億元大關。另據國金證券的預測,全球半導體的下行周期,有望在2023年下半年觸底向上。

水大魚大,擁有完備產品譜系、業績表現亮眼、技術沉淀深厚,具備多重疊加優勢的紫光國微,在內生優勢與外部風口的雙向加持之下,有望收獲紅利,持續高增長。

正是基于確定可期的高增長前景,在今年一季度財報中,紫光國微披露了回購計劃,擬使用不低于人民幣3億元(含)且不超過人民幣6億元(含)的自有資金,以集中競價交易方式回購公司股份,用于股權激勵或員工持股計劃,回購股份期限為自董事會審議通過回購股份方案之日起6個月內。

上述回購計劃,既說明公司上下看好紫光國微前景,也通過真金白銀的激勵,激發公司上下的創新潛能和發展動力。

紫光國微的前景,也得到了多家券商的一致看多看好,給予其“買入”、“增持”、“優于大市”等正面評級。

比如,海通證券在其研報中預測,公司2023~2025年收入分別為92.94億元、120.30億元、151.65 億元;歸母凈利潤分別為34.97億元、46.04億元、57.75億元;“紫光國微作為特種行業芯片龍頭,長期增長可期”。

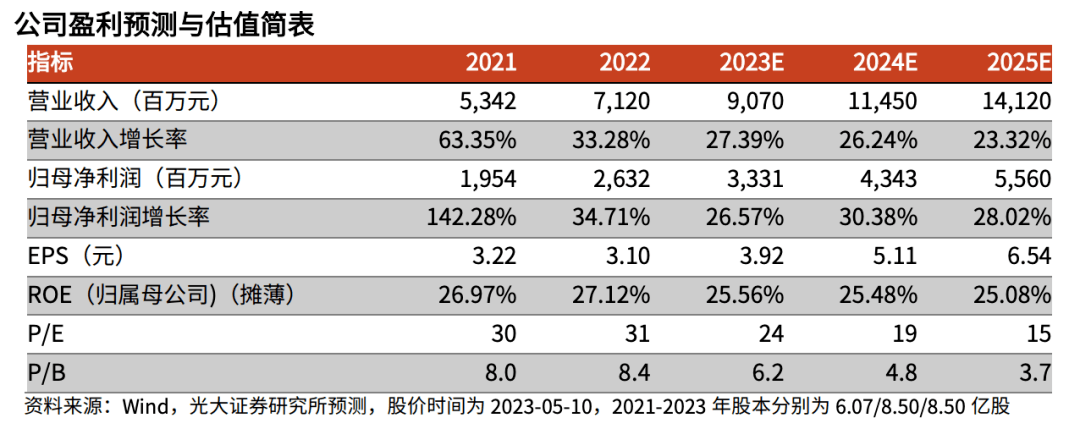

光大證券則維持了“買入”評級,預測未來三年,紫光國微仍會保持營收和利潤的雙雙高增長。

回望上一個五年,馬道杰抱著打造“世界級芯片企業”的雄心策馬而來,遙望下一個五年,馬道杰與紫光國微的新團隊一起,將會繼續以高質量增長,向著“世界級芯片企業”的未來全速前進。