《投資者網》謝瑩潔

隨著癌癥、心血管慢性病、神經系統疾病等對早期診斷和精準治療的高需求,以及靶向治療的發展與偶聯藥物的崛起,核醫學“翻紅”成為明星學科,越來越多的投資人將目光投向這一高壁壘、政策性強的賽道。

為了顯示對未來前景的信心,煙臺東誠藥業集團股份有限公司(002675.SZ,下稱“東誠藥業”)加速布局核藥生產中心,最近公布了醫藥增資及研發進展。

但目前市場分歧依然較大,部分業內人士建議暫時觀望,原因是受傳統業務價格下降影響,公司業績呈下滑趨勢,議價能力并未明顯提升;也有觀點認為,短期指標并不重要,公司處于高壁壘雙寡頭核藥稀缺賽道,核藥房布局國內領先,長遠來看依然具備投資價值。

全鏈條的核醫藥體系

在國內,小分子藥物和大分子藥物正逐漸受到靶點重復和內卷問題的困擾。核藥的商業爆款趨勢已經明確,但其半衰期較短和配送周期要求高等問題仍然是未來在中國乃至全球順利商業化的障礙。

在此背景下,中國核藥融資近兩年趨熱。據《2023核藥行業白皮書》數據,該賽道共有69家投資機構布局,迄今共完成了30筆融資,融資總額超31.65億元。其中,2022年全年融資近9億元。

東誠藥業也在不斷發布利好消息。11月14日公告顯示,全資子公司與Eckert Ziegler Projekte簽署《合資協議》,雙方就東誠核醫療增資入股齊康原醫療科技(常州)有限公司及共同合作開發醫用同位素達成一致意向。

11月20日公告,公司控股子公司煙臺藍納成生物技術有限公司收到了中國國家藥品監督管理局簽發的關于177Lu-LNC1003注射液的藥物臨床試驗批準通知書,將于近期開始進行臨床試驗。截至目前,上述項目已投入約3637.30萬元的研發費用,國內目前尚無同類產品上市。

公開資料顯示,東誠藥業成立于1998年,2012年在深交所上市,肝素和硫酸軟骨素原料藥為公司主要業務。2015年公司收購云克藥業部分股權,正式涉足核藥領域;其后于增資入股成都欣科、收購GMS(中國)及上海益泰、安迪科等,逐步擴大核藥業務版圖。?

通過并購,公司獲得了分布于研產供銷全鏈條的核醫藥體系。其中,云克藥業作為核藥生產平臺,上海益泰作為核藥研發平臺,上海欣科則是核藥房,負責核藥標記與配送平臺,安迪科作為正電子藥物生產和銷售平臺。

核藥產品收入占比較低

雖然持續推進核藥業務轉型,但是東誠藥業業績依然波動較大。

2020至2022年,公司營收分別為34.19億元、39.12億元、35.83億元;歸母凈利潤分別為4.18億元、1.52億元、3.07億元。?

2023年前三季度,公司營業收入25.85 億元,同比下降5.69%;歸母凈利潤2.86億元,同比下降13.47%。其中,原料藥業務貢獻營收13.5 億元,同比下降17.4%,主要原因是受價格下滑影響,肝素鈉銷售額減少。

肝素鈉原料藥的原材料為肝素粗品,提取自生豬的小腸。原料藥業務從高位滑落,說明公司既無法繼續享受價格上行的紅利區間,也很難在產量和產品結構上彎道超車。

受主營業務的影響,最近幾年東誠藥業的毛利率徘徊在45%上下,今年前三季度毛利率為43.81%,而在2018年前后其毛利率一度達到59%。

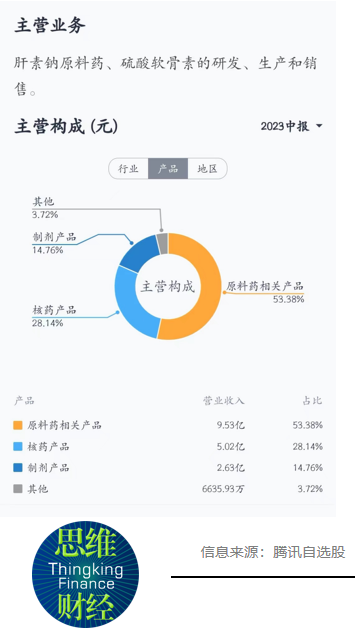

與此同時,核藥產品收入占總營業收入的比例依然較低。2020至2022年,公司核藥產品收入金額分別為9.30億元、10.84億元和9.15億元,占總營業收入的比例則由27.20%下滑至25.53%。今年上半年核藥營收為5億元,在總營收中占比28.14%。

在不少業內人士看來,東誠藥業核藥業務滯漲是情理之中。由于涉及放射性核素技術性和安全性,我國核藥生產、經營企業均需經國務院國防科技工業主管部門審查同意,5年期滿前必須重新提出申請。

相比常規藥物,核藥的保質期很短,銷售半徑被限制在150公里左右。放射性造成的污染,也意味著核藥生產基地(核藥房)需要更高的防護等級。因此,核藥的銷售,無法像普通藥品一樣,由常規的醫藥商業物流完成,必須依靠專業的核藥房建設,才能確保整個流程的安全性與產品可靠。

如何看待行業潛力與挑戰

核藥市場潛在空間不小。從長遠來看,核藥領域機遇與挑戰并存,或許將成為眾多藥企下一個必爭之地。

中國原子能科學研究院核技術應用綜合研究所研究員李鳳林在2023核技術應用產業國際大會上表示:“核醫學領域常用的8種放射性同位素,保守估計每年需求量將以5%-30%的速度增長,年平均增速25%。預計中國放射性藥物市場規模預計在2025年將超過127億元。”

“借助上市公司這一平臺,將獨具優勢的核醫藥產業鏈上的民營企業整合在一起,打造一個完整的核醫藥產業鏈。”東誠藥業實控人由守誼曾公開表示,“東誠藥業要成為核醫藥領域的阿里。”

核藥已然成為行業發展方向,這對企業產品與技術研發提出更高要求。不少公司加碼研發,以應對大環境變化。2020年至2022年,東誠藥業研發支出分別為1.26億元、1.69億元、1.77億元。2023年前三季度,公司研發支出為1.25億元,并未出現明顯增長。

其他財務數據在透露著風險。近年來,東誠藥業在并購的過程中積累了大量商譽,截至今年三季度末該指標達到25.47億元。

東誠藥業的布局重點在于核藥生產中心。中報顯示,公司已投入運營7個以單光子為主的核藥生產中心,20個正電子為主的核藥生產中心,2個其他核藥運營中心,目前有8個正電子核藥生產中心正在建設過程中,預計2023年底公司投入運營的核藥生產中心將超過30個,未來基本覆蓋國內93.5%人口的核醫學的需求。

在二級市場上,東誠藥業股價波動明顯。截至11月22日收盤,該股報18元/股,市盈率為56倍,總市值148億元。近一年來累計漲幅0.96%,低于行業指數(11.96%)。?

東誠藥業短期內仍面臨一定挑戰,主營業務成為影響業績的主要因素,而這也讓部分研究機構下調盈利預測。開源證券最新研報指出,考慮到短期業績承壓,下調2023-2025 年的歸母凈利潤預測為3.68/4.64/5.28 億元(原值為4.06/4.92/5.61億元)。

中金公司考慮到傳統業務價格下降影響,下調2023/2024 年歸母凈利潤預測10.8%/6.6%至3.61 億元/4.33 億元,分別同比增長17.4%/20.1%。

部分研究機構依然看好其長遠發展前景,原因是中國核藥市場在過去兩年間發展迅速,市場供給及相應監管配套仍在完善當中,還有更大的潛力可挖。

德邦證券表示,公司處于高壁壘雙寡頭核藥稀缺賽道,核藥房布局國內領先,以自研+并購雙管齊下構建診療核藥豐富管線,疫情復蘇邏輯顯著,隨著國內核醫學應用滲透、設備加速擴容、公司多管線有望逐步進入收獲期,驅動新一輪成長。同時提示風險:原材料采購及價格波動風險、核藥新品研發不及預期等。(思維財經出品)■