目前,A股市場正進入財報披露高峰期。作為全球光模塊行業的領導廠商,中際旭創(300308)于4月21日發布了2024年年度報告。報告顯示,公司2024年度實現總營收和業績翻倍增長,其中,總收入同比增長122.64%,歸母凈利潤同比增長137.93%。

在Wind 17家光模塊概念股中,目前有十幾家公司通過正式財報和快報形式披露了2024年業績情況,其中,中際旭創無論是營收還是業績,在規模和同比增速上都處于領先水平,凸顯出光模塊市場份額正向頭部公司集中。另外,中際旭創在2024年還開啟了營收和歸母凈利潤分別跨入200億元和50億元門檻的新階段,業績增長明顯提速。

中際旭創十年成長百余倍

近年來,在數字經濟的爆發式發展中,全球數據中心建設明顯加速,市場規模逐年穩步上升。據中研普華產業研究院發布的相關報告顯示,2023年全球算力與云計算市場規模達8320億美元,預計到2025年將突破1.2萬億美元,年復合增長率達20.3%。

光模塊是數據中心和服務器互連的核心部件,隨著大模型等人工智能技術的快速發展,海內外云廠 商加大算力投資規模,直接推動了光模塊數通市場需求增長。根據光通信行業市場研究機構LightCounting數據顯示,2016年全球光模塊市場規模為51億美元,到2023年已達到121億美元。據Lightcounting預測,光模塊的全球市場規模在2024-2029年或將以22%的年復合增長率保持增長,2029年有望突破370億美元。

作為光模塊龍頭公司,中際旭創集高端光通信收發模塊的研發、設計、封裝、測試和銷售于一體,為云數據中心客戶提供100G、200G、400G、800G和1.6T等高速光模塊,為電信設備商客戶提供5G前傳、中傳和回傳光模塊以及應用于骨干網和核心網傳輸光模塊等高端整體解決方案。憑借行業領先的技術研發能力、低成本產品制造能力和全面交付能力等優勢,公司贏得了海內外客戶的廣泛認可,并保持了市場份額的持續成長。

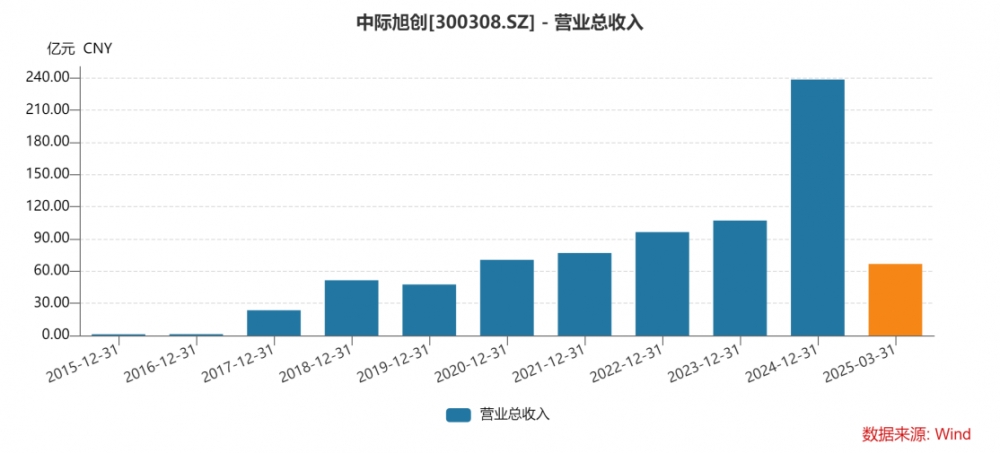

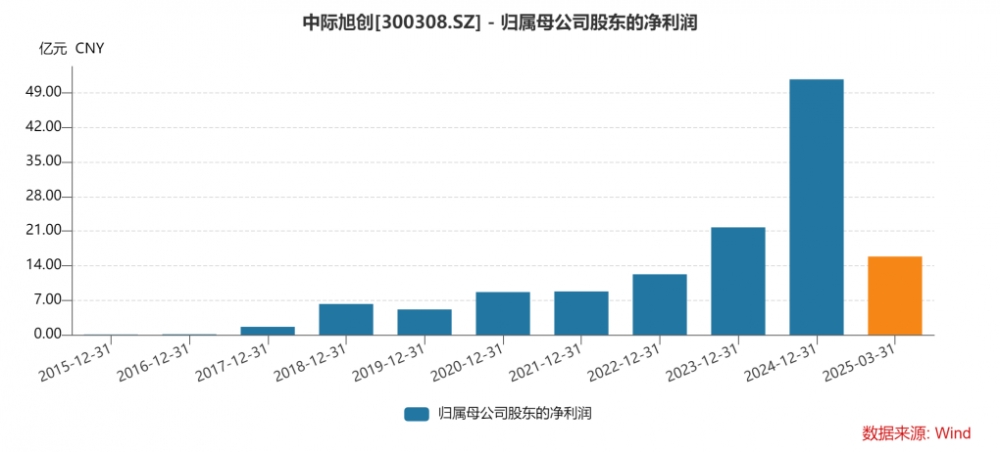

據中際旭創2024年年報數據顯示,公司實現營業收入和歸母凈利潤分別為238.62億元和51.71億元,分別同比增長122.64%和137.93%,這一數據較十年前的2015年營收和歸母凈利潤分別增長了197.21倍和861.83倍,年復合增長率分別達到69.63%和96.58%。

圖1 ?中際旭創近十年營業總收入增長情況

數據來源:Wind

圖2 中際旭創近十年歸母凈利潤增長情況

數據來源:Wind

此外,截至2024年末,公司總資產也達到288.66億元,相比十年前增長了45.03倍,年復合增長率為46.34%;凈資產191.34億元,增長34.92倍,年復合增長率為42.66%;基本每股收益(EPS)?4.72元,增長157.33倍,年復合增長率為65.84%。

值得一提的是,中際旭創還是全球首個推出800G可插拔光模塊和1.6T光模塊的廠商,并且是國內少數800G光模塊實現量產的企業之一。其400G光模塊在全球市場的占有率為50%,800G光模塊市場占有率超過30%,穩居全球市場份額第一。而據Lightcounting預測,2025年800G以太網光模塊市場規模將超過400G,隨著高速光模塊的快速導入,預計2029年800G和1.6T光模塊的整體市場規模將超過160億美元。根據Coherent預測,未來五年內800G和1.6T光模塊有望成為市場主流產品。這意味著,在光模塊領域具有技術引領優勢的中際旭創業績成長性有著穩定保證。

中際旭創在2024年年報中表示,“公司將持續專注于云計算數據中心及5G網絡等核心市場,進一步加大800G、1.6T及以上高速率光模塊、電信級光模塊、硅光和相干等核心產品或技術的投入與研究,積極推動高端光通信收發模塊領域的發展。同時,公司還將抓住有利經營環境帶來的戰略機遇,在保持現有行業地位的同時,加快產業鏈縱向與橫向的投資布局,成為具有國際影響力和領先水平的通信設備制造商。”

對于2025年的發展規劃,中際旭創指出:一是,繼續加大1.6T、800G和400G等高端產品的交付能力和出貨量,進一步鞏固提升公司在海外市場的先發優勢、營業收入和市場份額。二是,持續推進公司國際化戰略,全面滿足海外重點客戶的海外批量供貨能力;同時積極優化供應鏈的穩定性與靈活性,提升公司應對風險事件的能力和水平。三是,充分利用國內市場算力基礎設施建設的浪潮和行業契機,進一步加強國內市場的開拓,提升國內市場占比。四是,持續增強研發投入,加速預研下一代光模塊技術,確保公司能在光模塊快速迭代的趨勢中保持行業的技術領先性和持續的競爭力。

雄厚的技術和現金儲備

成為中際旭創領軍業界的基石

在2024年年報發布的同期,中際旭創還發布了2025年第一季度財務報告。報告期內,公司實現營業總收入66.74億元,同比增長37.82%;實現歸母凈利潤15.83億元,同比增長56.83%。公司總資產達到315.83億元,同比增長41.37%,環比增長9%;凈資產達到207.15億元,同比增長31.9%,環比增長8%;未分配利潤122.07億元,環比增長15%;經營活動產生的現金流量凈額21.64億元,同比增長232.74%;基本每股收益1.44元/股,同比增長54.84%

值得一提的是,歸母凈利潤和經營活動產生的現金流量凈額的快速增長,代表了中際旭創主營業務的創利能力在進一步提升。而未分配利潤和每股收益的連續增長,則代表了其潛在的投資者回報能力得到夯實。

結合2024年年報和2025年第一季度報告來看,中際旭創現金凈增加額從17.54億元增長到20.62億元;銷售毛利率從33.81%增長到36.70%,保持歷史最優水平。公司在2024年年報中表示,“得益于800G/400G等高端產品出貨比重的快速增加、產品結構不斷優化以及持續的降本增效,公司產品毛利率、凈利潤率進一步得到提升。”

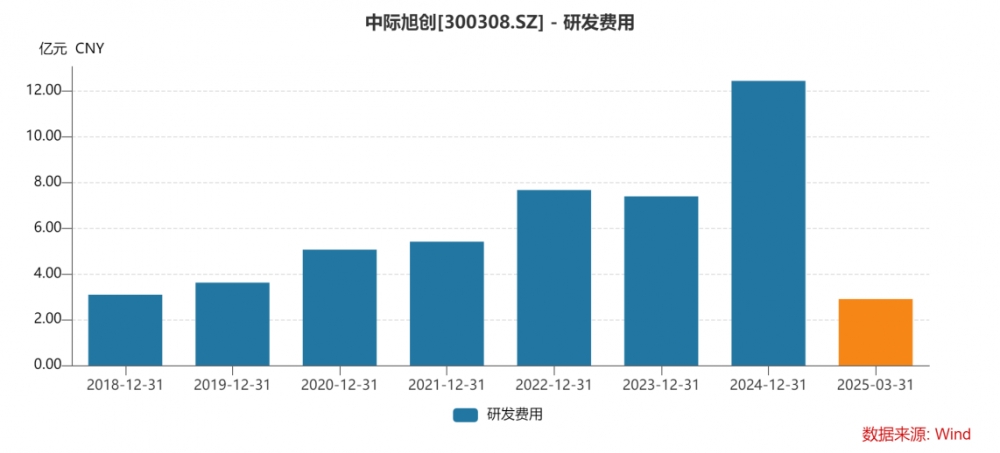

也是在雄厚的資金優勢下,中際旭創的研發投入長期保持在高水平上。2024年,公司研發支出13.33億元,同比增長64.77%,對比2015年的水平增長222.17倍。2025年第一季度,公司研發費用達2.9億元,同比增長12.8%。

圖4 ?中際旭研發費用投入情況

數據來源 ?Wind

得益于持續的研發投入,中際旭創的專利數量不斷增長。截至2024年末,中際旭創擁有的專利數量為371件,其中發明專利195件;2024年度新增授權專利58件,其中發明專利23件。

另外,為進一步加強市值管理,中際旭創在2024年還持續推進限制性股票激勵計劃和員工持股計劃。

相關機構認為,在800G/400G高速產品需求持續高增下,中際旭創營收和業績大幅提升。同時,公司研發投入穩步推進,股權激勵提升長期發展信心。公司深化技術研發,持續提升1.6T向3.2T光模塊產品發展。在海外產能方面,公司已全面具備在泰國工廠生產光模塊及出貨交付的能力。“中際旭創作為行業龍頭,在產業鏈中占據重要地位,將深度受益于本輪產業大周期機遇。”

免責聲明:本文僅供參考,不構成投資建議。