《投資者網》湯巾

券商板塊向來被視為A股市場行情的“風向標”。隨著2023年三季報披露收官,上市券商的業績呈現出哪些變化,能否舉起市場反彈的大旗?

Wind顯示,2023年前三季度,43家A股上市券商合計實現營業收入3819億元,同比增長1.87%;合計實現歸母凈利潤1100億元,同比增長6.46%。

其中,中信證券、華泰證券等13家券商營業收入超百億元,7家歸母凈利潤超過50億元。不過,從業績增速來看,部分中小券商表現較為亮眼,有8家券商歸母凈利潤增速超過100%。

分業務板塊來看,上市券商經紀業務收入和投行業務收入明顯減少,資管業務收入微增,而自營業務收入增長狀況較好,成為驅動業績增長的主要因素。

多家研究機構對券商板塊持有樂觀態度,認為估值處在底部區間,具備較高的性價比及安全邊際,低估值的頭部券商更被看好。

中小券商更具增長韌性

近期,監管層活躍資本市場的多項政策利好相繼落地,帶動市場信心快速回復。在10月底上證指數跌破3000點之后,A股開啟一波反彈行情,市場底部逐步夯實。

觀察上市券商三季報,在外部環境的考驗下內部業績分化較為明顯,有26家上市券商實現營收凈利雙升,中小券商的業績增速更具韌性。

營業收入方面,43家上市券商中有13家前三季度營收達到百億級。中信證券以458億元一馬當先,排在其后的還有華泰證券、國泰君安、中國銀河、海通證券,營收也均超過200億元。

從營收增速上,有19家券商同比增幅超過10%,其中西南證券、天風證券、財通證券、西部證券增幅超過30%;與此同時,也有13家券商營收同比下滑,華林證券、中信建投、山西證券、光大證券降幅超過10%。

再從凈利潤表現來看,中信證券前三季度實現歸母凈利潤164.14億元,是唯一達到百億級的券商,但同比小幅下降0.93%。此外,還有6家券商歸母凈利潤超過50億元,包括華泰證券、國泰君安、中國銀河、招商證券、廣發證券、中信建投。

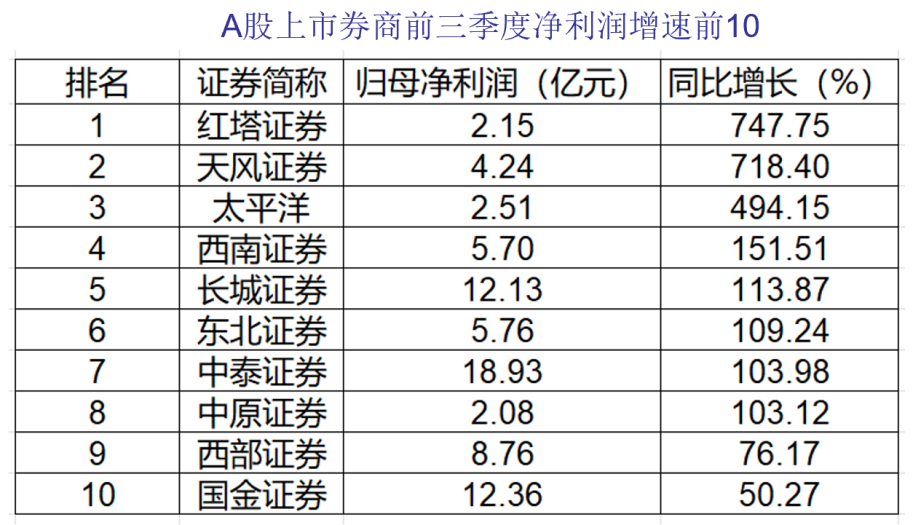

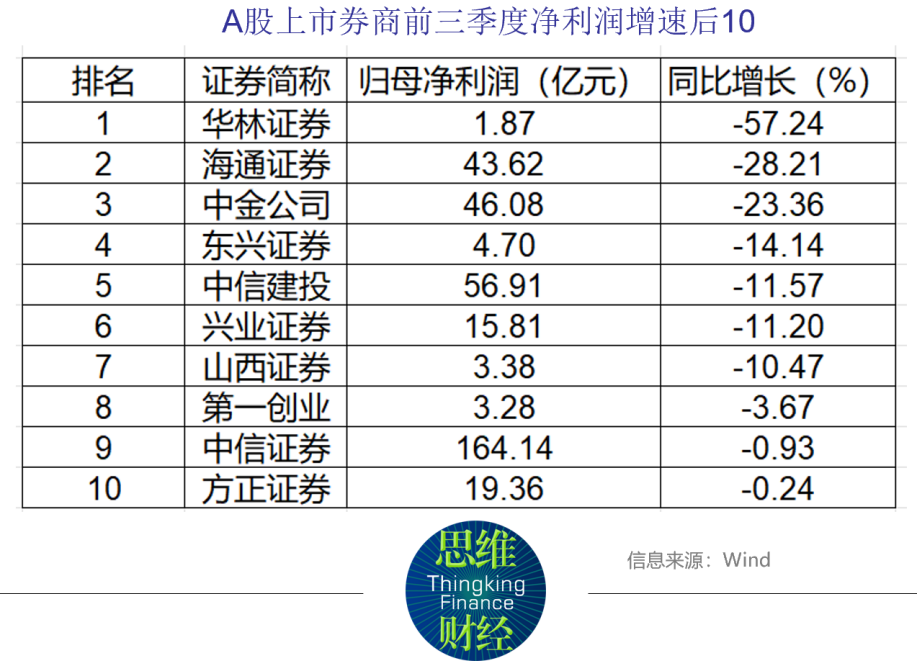

值得一體的是,部分中小券商凈利潤增速表現突出,有7家券商前三季度歸母凈利潤同比增幅超過100%,其中紅塔證券、天風證券增幅更是超過700%。同時,也有10家券商歸母凈利潤同比下滑,華林證券、海通證券、中金公司下滑幅度超過20%。

自營業務成主要驅動力

具體來看43家上市券商各業務板塊的表現,據Wind統計,前三季度,其經紀業務、自營業務、投行業務、資產管理業務收入分別為768.76億元、1028.05億元、352.43億元、347.31億元,同比增幅分別為-12.48%、69.82%、-18.34%、1.36%。可以看出,投資業務是上市券商業績提升的主要驅動因素。

近年來,證券行業面臨著股票交易傭金率持續下滑的趨勢。據中國證券業協會披露的數據測算,上半年行業平均傭金率同比下滑0.2bp至0.023%,導致券商經紀業務承壓。

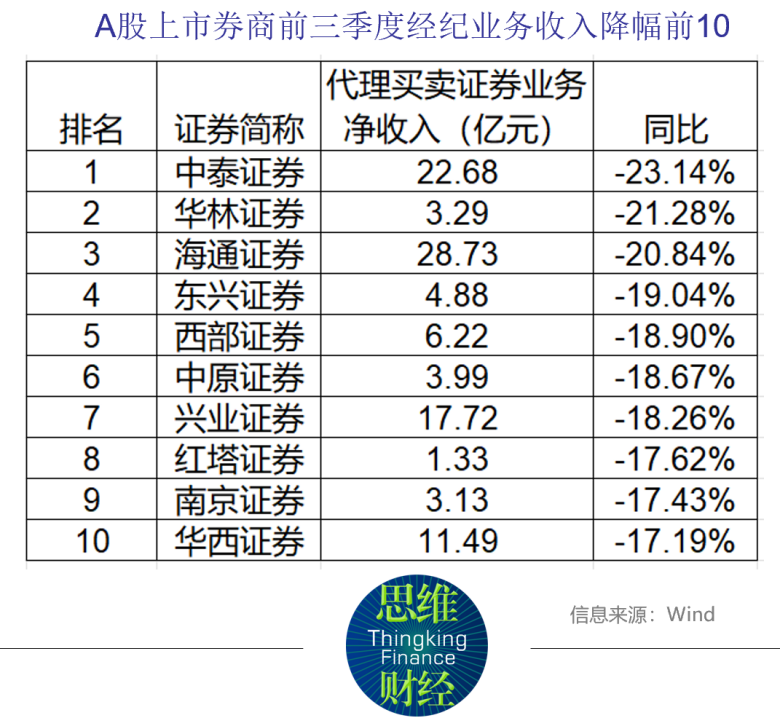

統計顯示,43家券商前三季度經紀業務收入均呈下滑狀態,25家降幅超過10%,中泰證券等3家下滑超過20%。而財通證券、首創證券、國金證券表現相對穩健,降幅均低于2%。

而自營業務則成為貢獻營業收入的主力。平安證券研報顯示,2023年三季度末上市券商自營規模59512億元,較年初增長11%。前三季度上市券商合計年化自營收益率約2.4%,較2022年全年提升0.9個百分點。

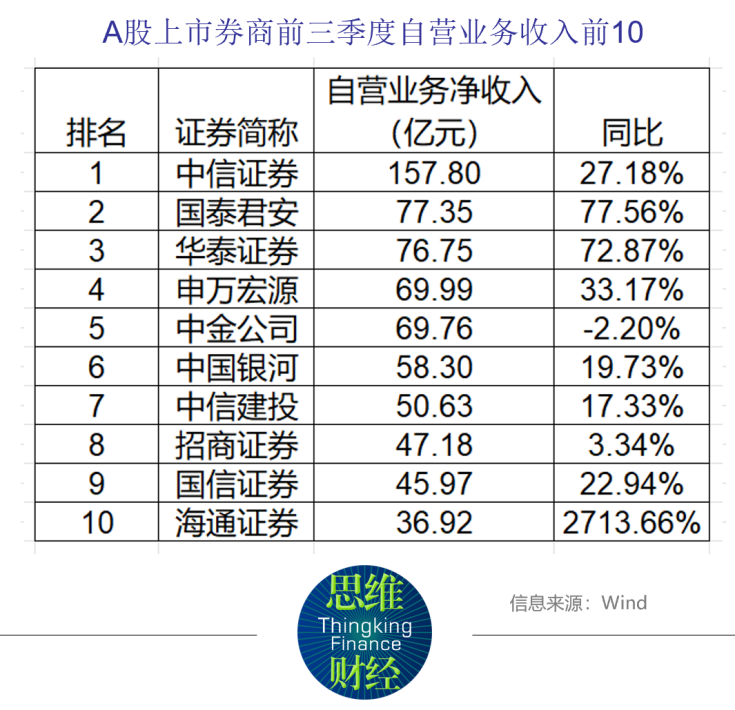

總體來看,上市券商自營業務收入增長亮眼。據Wind統計,前三季度,43家券商中只有3家自營業務收入同比下滑,太平洋、招商證券分別增長1.14%、3.34%,其余券商增幅均超過10%。

其中有8家券商和去年同期相比自營業務收入由負轉正,包括廣發證券、長城證券、華西證券、西南證券、東興證券、中泰證券、國元證券、興業證券。除了這8家外,財通證券、海通證券、國金證券增幅均超過10倍。頭部券商也大多實現了較好的增長態勢,僅中金公司略降2.20%。

投行業務方面,今年以來,市場行情表現較弱、監管層階段性收緊IPO和再融資,致使股權融資規模收縮,多數券商投行業務收入表現疲弱。

中信證券、中信建投、海通證券前三季度證券承銷業務凈收入均超過30億元,排名前3,同時也有6家收入不足1億元。

而在增速表現上,首尾分化也相當明顯。有12家券商證券承銷業務凈收入增長,增速最高的中銀證券達到119.02%;東北證券、財通證券、中泰證券、西部證券也有較好表現,增幅均超過40%。

而在另外31家下滑券商中,中原證券、國元證券降幅均超過70%。此外還有6家降幅超過40%,包括東興證券、華安證券、紅塔證券、南京證券、方正證券、中金公司。

資產管理方面,總體規模繼續收縮。平安證券研報顯示,2023年三季度末券商及子公司私募資管產品規模繼續下滑至6.1萬億元,較年初下滑11%。不過,上市券商資管業務收入仍有小幅增長。

中信證券、廣發證券、華泰證券、國泰君安排名前4,前三季度受托客戶資產管理業務凈收入均超過30億元,同時也有13家此項收入不足1億元。

增速表現上,16家券商收入同比增長,中泰證券、國泰君安、財達證券、國聯證券增幅更是超過100%;同時下滑者也達到27家,東吳證券以56.60%的降幅墊底,國金證券、方正證券等4家跌幅超過30%。

并購重組預期升溫

對于券商交出的三季報答卷,各家研究機構紛紛發表研判,總體上對行業持有樂觀預期。此外,近期一系列政策面的新動向也受到業界廣泛關注。

華西證券表示,近年來資本市場重要性確定性提升,經濟發展新動能新優勢的培育需要增資本市場發揮更大作用。10月30-31日全國金融工作會議強調“活躍資本市場”“加強對新科技、新賽道、新市場的金融支持,加快培育新動能新優勢”“推動股票發行注冊制走深走實,發展多元化股權融資,培育一流投資銀行和投資機構。”

結合7月24日政治局會議提出的“要活躍資本市場,提振投資者信心”,8月降低印花稅舉措,以及10月份中央匯金增持四大行以及ETF指數的舉措,華西證券認為國家維穩市場、活躍市場的決心不容置疑。而10月24日中央財政調整預算,突破赤字率,發力基建的舉措,將有助于經濟預期及風險偏好的回升,為資本市場活躍提供了潛在的經濟基礎。其對接下來的資本市場以及券商行情表示樂觀。

平安證券也認為,三季度以來市場交投情緒整體較為低迷,券商業績短期承壓。但長期來看,中央金融工作會議強調更好發揮資本市場樞紐功能、再次明確資本市場對于實體經濟的重要性,券商肩負著連接資本市場和實體經濟的重要使命,在金融體系中的重要性有較大提升空間。當前券商板塊估值1.21倍PB,處近10年來前10%分位,具備高性價比和安全邊際。頭部券商綜合服務能力和專業能力領先,看好頭部券商長期成長空間。

11月3日,證監會就修訂《證券公司風險控制指標計算標準規定》公開征求意見,對證券公司開展做市、資產管理、參與公募REITs等業務的風險控制指標計算標準予以優化;拓展優質證券公司資本空間,下調連續三年A類AA級以上風險資本準備調整系數和表內外資產總額折算系數;適當提高場外衍生品等計量標準。

國泰君安預計,風控指標優化將利好券商發展做市、資管和公募REITs等業務,有助于頭部券商提升杠桿水平、提振ROE。第一,針對性優化放寬做市、資管和公募REITs等業務風控指標計量,有助于券商加快發展上述業務;第二,分類評級結果居前的優質券商則有望破除當前的凈穩定資金率、資本杠桿率等風控指標瓶頸,進一步提升杠桿水平、提振ROE,加快機構與資管業務發展,更好做優做強。截至2023年上半年,華泰證券、中信證券凈穩定資金率均在132%及以下,接近預警線120%;華泰證券、中國銀河資本杠桿率均在14%及以下,接近預警線9.6%。

就在同日,證監會表示將出臺《資本市場投資端改革行動方案》,支持頭部證券公司通過業務創新、集團化經營、并購重組等方式做優做強。

這讓市場開始關注具有并購重組預期的券商。受此消息刺激,11月6日,A股券商指數上漲4.49%,方正證券、國聯證券等個股漲停,中信建投、首創證券漲幅逾7%。次日,券商指數繼續上漲0.88%,方正證券連續第二日封住漲停板。

有業內人士表示,當前證券行情主要受到政策端的驅動,多項舉措有助于市場信心恢復,券商估值有望迎來修復。(思維財經出品)■