《筆尖網》文/筆尖觀察

富嶺科技股份有限公司(簡稱“富嶺股份”)是一家主營“塑料餐飲具”的公司,2020年底從美國納斯達克退市、用了4年的時間拿到深交所主板上市的“入場券”,這家公司到底有怎樣的“超(chao)能力”?

《筆尖網》研究發現,富嶺股份在營收、利潤、現金流一片形勢大好的排場之下,主營業務和財務風險十分突出:主營業務屬于低端制造業,超過70%的營收來自塑料餐飲具,超過65%營業收入依賴美國出口,資產盈利能力驟降,報告期該指標數據從33.9%驟降至9.48%,“稅收優惠和政府補助”五年一期合計1.73億元,凈利潤占比最高達38.90%。

值得關注的是,富嶺股份主營業務產品在美國加征關稅名單之列,加之海運費用高漲、存貨占比接近50%等因素,富嶺股份上市后的業績堪憂。

一、主營業務70%收入來自塑料餐飲具

據《招股書》描述,富嶺股份是一家主要從事塑料餐飲具及生物降解材料餐飲具研發、生產和銷售的高新技術企業,該公司的產品主要為塑料和生物降解材料餐飲具,用于餐飲店堂食、餐飲外賣。

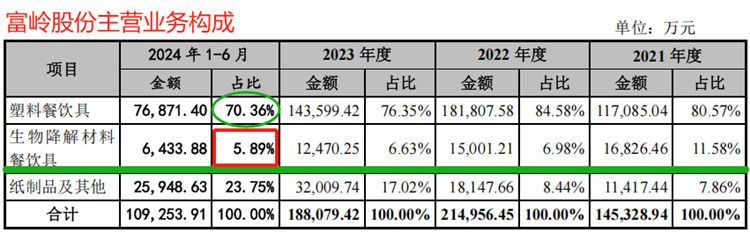

不過,《筆尖網》發現,在業務構成中,富嶺股份各報告期“塑料餐飲具”占比均超過70%,最近一期“生物降解材料餐飲具”業務占比僅為5.89%。

眾所周知,塑料制品屬于能源資源消耗型領域、是充分競爭市場,并非高門檻和有護城河的制造產業。

富嶺股份在《招股書》中披露,2022年末,全國塑料制品業規模以上企業為20,271家,其中日用塑料制品制造規模以上企業為2,176家。富嶺股份稱,該公司為日用塑料制品行業生產規模較大的企業,為國內領先的塑料餐飲具制造企業。

然而,在中國經濟轉型的大背景下,A股市場越來越重視硬科技、新質生產力,富嶺股份“塑料餐飲具”為主營業務的傳統行業企業,能夠在2023年12月IPO市場遇冷時“過會”,并在2024年11月IPO市場重視新經濟發展的形勢下拿到“發行批文”,實在出乎投資者意料。

二、資產盈利能力驟降:最高33.9%降至9.48%

業績波動明顯。

據《招股書》披露,最近三個完整會計年度(2021年至2023年),富嶺股份分別實現營業收入145,769.39萬元、215,438.92萬元和188,889.95萬元,實現歸屬于母公司所有者的凈利潤11,633.86萬元、25,538.07萬元和21,567.51萬元。由此可見,富嶺股份經營業績呈現波動狀態,并不穩定。其中,2023年營業收入下降12.32%,凈利潤下降15.55%。

值得關注的是,富嶺股份資產盈利能力大幅下滑。

2021年、2022年、2023年和2024年1-6月,富嶺股份加權平均凈資產收益率分別為20.74%、33.90%、21.72%和9.48%。

資產盈利能力嚴重下滑,會導致什么結果呢?

《筆尖網》觀察發現,富嶺股份2024年營業收入增長較快,利潤增長微乎其微,經營現金流驟降,經營效果并不理想。

富嶺股份披露稱,2024年1-9月營業收入為170,645.97萬元,較上年同期增長27.71%;實現歸屬于母公司所有者的凈利潤16,404.57萬元,較上年同期增長0.46%;實現扣除非經常性損益后歸屬于母公司所有者的凈利潤16,246.78萬元,較上年同期下降2.34%。

現金流大幅下降。2024年1-9月,富嶺股份經營活動產生的現金流量凈額為15,856.23萬元,較上年同期下降31.62%,主要系(1)公司根據訂單預計情況對庫存商品進行了適當備貨,導致存貨余額相應增加;(2)公司營業收入規模增加,應收賬款余額隨之增加。

拉得動營收,但拉不動利潤,而且拖累了現金流,很明顯,為了做業績,富嶺股份付出了不小代價。

預計2024年全年業績仍保持增長。

富嶺股份預計,2024年度營業收入為21.8億元至22.8億元,同比變動15.41%至20.71%;預計實現歸母凈利潤2.2億元至2.35億元,同比變動2.01%至8.96%;預計實現扣非后歸母凈利潤2.18億元至2.33億元,同比變動-1.11%至5.70%。

三、65%依賴美國出口? 2025年業績“跳崖式”下滑風險

富嶺股份主營業務產品在美國加征關稅名單之列,海運費用高漲、存貨占比接近50%等因素,給富嶺股份上市后的業績帶來極大威脅。

富嶺股份的產品以外銷為主,并嚴重依賴美國市場。

報告期各期,富嶺股份對國外銷售額占主營業務收入的比例分別為81.57%、85.50%、73.76%和71.33%。其中,美國是富嶺股份最主要的銷售市場,報告期各期,富嶺股份對美國市場銷售收入占主營業務收入的比例分別為71.31%、76.45%、65.73%和65.74%。

自2018年6月以來,中美兩國在貿易領域接連出臺較為嚴苛的貿易政策并附以較高的關稅壁壘。美方對部分中國輸美商品加征了25%的關稅,富嶺股份的主營業務產品塑料吸管、杯蓋和紙杯等,也在上述加征關稅范圍內。

更嚴重的問題是,2025年美國總統新舊交替,有可能給中國企業尤其是制造類企業將帶來更重關稅負擔和更多不確定性。

除了“關稅風險”,還有兩大風險,一是“硬成本”:出口運力緊張和海運費上漲。

富嶺股份《招股書》披露,根據Wind資訊,2021年度至2024年1-6月,中國寧波港至美西的出口集裝箱運價指數平均分別為3,340.01、3,360.58、926.67和2,728.91,2022年下半年中國出口美國運力得到緩解,海運費價格出現大幅下降,2024年開始,海運費指數出現較大幅度增長。

二是“存貨風險”:存貨占比持續高位,存貨跌價風險巨大。

報告期各期末,富嶺股份存貨賬面價值分別為30,156.56萬元、32,595.90萬元、40,333.62萬元和45,261.68萬元,占流動資產的比例分別為49.41%、46.56%、47.27%和49.87%。

四、分紅8038萬元為私有化鋪路

《筆尖網》關注到,富嶺股份2020年和2021年連續分紅1499.83萬元和6538.46萬元,合計8,038.29萬元。兩次分紅的金額,分別占當期扣非凈利潤的28.34%、73.75%。

據悉,其中向全信控股派發的現金股利、向穀風投資的分紅是用于抵消私有化過程中的費用。

《筆尖網》關注到,富嶺股份和實控人與黃奇俊存在著借款、債務抵免、私有化資金支持、回歸A股入股等一系列復雜關系。

根據富嶺股份《問詢回復》披露,黃奇俊自2004年至2014年長達10年的時間內,在5個時間段,為富嶺股份股東提供借款合計1070美元,并涉及富嶺股份美國納斯達克上市、本次回歸A股上市,并通過債務抵免入股。富嶺股份稱:“黃奇俊長期向發行人股東提供借款系基于發行人股東的境外資金需求,具有合理的背景、原因,不存在股份代持、可轉債、擔保措施、對賭協議 及業績承諾及類似約定或其他利益安排,不存在糾紛。”

同時,富嶺股份披露稱,“黃奇俊歷史上向發行人股東提供的借款最終未結算利息,不涉及利息支付……未產生來自于中國境內的應稅所得,因此黃奇俊就該借款事項實際無需履行個人所得稅繳納義務,富林塑料及創始股東均不涉及相應 的代扣代繳義務……黃奇俊受讓富嶺有限股權時轉讓方已按照富嶺有限公允價值計繳相應所得稅。”

此外,還涉及,黃奇俊對富嶺股份持股價格,與2014年8月富林塑料轉讓所持富嶺股份24.01%股權給全信控股、2021年8月向益升咨詢增資的價格差異較大。

據披露,2015年11月富嶺股份通過紅籌架構在美國納斯達克上市,上市主體“富嶺環球”,控制富嶺股份前身富嶺有限權益。2020年初,富嶺股份啟動私有化退市,2020年12月3日,美國證監會發布富嶺環球終止注冊或終止提交報告義務的證明通知完成私有化并從納斯達克交易所退市。

2021年2月,全信控股分別向臻隆智能、穀風投資轉讓其所持富嶺有限85%、15%的股權,富嶺股份完成紅籌架構的拆除。

五、“稅收優惠和政府補助”五年一期合計1.73億元 凈利潤占比最高達38.90%

《筆尖網》統計了富嶺股份五年一期的稅收優惠和政府補助情況,合計金額高達17,335.60萬元,利潤總額占比17.27%,凈利潤占比19.94%。其中,稅收優惠金額總計8,924.23萬元,政府補助總計8,411.37萬元。

稅收優惠和政府補助是主要的非經常損益項目,在利潤增長不佳的情況下,這兩個項目的金額越高、占比越大說明公司主營業務的盈利能力越差。

從稅收優惠對利潤總額的占比單項指標來看,富嶺股份還算良性,基本保持在10%或以下水平,但從“稅收優惠和政府補助”的利潤占比指標看,富嶺股份的利潤“成色”大打折扣,其中,2021年富嶺股份“稅收優惠和政府補助”占利潤總額的34.74%、占凈利潤的38.90%,接近四成。

據富嶺股份披露,2024年1-9月,計入當期損益的政府補助陡增至453.33萬元,“沖業績”的動作毫不掩飾。

六、美國限塑令寬松 是否將飛出“黑天鵝”?

“限塑令”將極大擠壓富嶺股份的發展空間。

隨著國內限塑令推行,日用塑料制品的產量受到影響,2010年至2022年我國日用塑料制品產量保持相對穩定,2023年產量有所下降。同時,限塑政策使得行業內部結構優化,淘汰落后產能是大趨勢。

美國限塑令推進緩慢,這恰恰大大增加了富嶺股份未來業績“暴雷”的概率。

美國是富嶺股份最主要的銷售市場。據富嶺股份《招股書》披露,美國各州出臺的限制塑料制品政策主要涉及塑料袋,根據美國PIRG(公益研究組織)統計,美國目前共有50個州,僅有10個州通過限制一次性塑料袋使用的法案,僅有5個州通過了限制一次性塑料吸管使用的法案。

然而,環保、低碳是國際化大趨勢,富嶺股份是否做好了準備,應對美國限塑令風向逆轉的風險呢?

七、回歸A股募資毫不手軟 募資合理性存疑

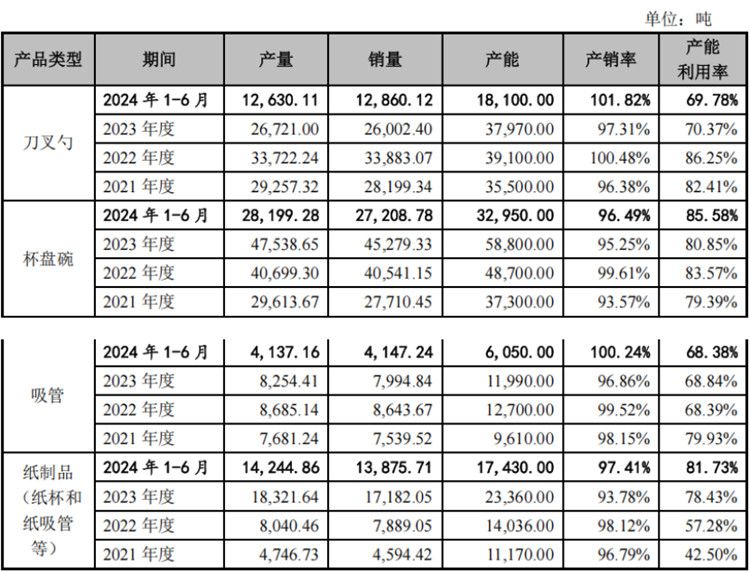

目前富嶺股份產能利用率并不充足。從產品類型看,刀叉勺、吸管的產能利用率已經降到歷史最低點,最近一期的產能利用率分別為69.78%、68.38%;杯盤碗、紙制品的產能利用率則為85.58%、81.73%,仍有較大閑置產能。

富嶺股份本次IPO計劃募集資金6.61億元,其中4.21億元用于年產2萬噸可循環塑料制品、2萬噸生物降解塑料制品技改項目,4000萬元用于研發中心升級項目,2億元用于補充流動資金。

據富嶺股份《招股書》注冊稿披露:最近三年累計營業收入550,098.26萬元,累計凈利潤54,699.12萬元;經營活動產生的現金流量凈額分別為20,009.65萬元、30,956.49萬元及36,144.77萬元,累計經營活動產生的現金流量凈額為87,110.92萬元。

限塑令實施至今,已經有大批企業開展可降解塑料項目,包括一些上市公司。當前富嶺股份主營業務中,可降解塑料占比不足10%,遲遲沒有順應行業發展潮流。該公司營業收入、凈利潤、現金流都很充足,但卻沒有發展環保的可降解塑料,如今回歸A股發行募資,毫不手軟。

八、需要補繳社保和公積金合計1711.15萬元

據披露,富嶺股份及其子公司報告期內存在未為部分員工繳納社會保險和住房公積金的情況。

據富嶺股份測算,報告期各期,公司需要補繳的社會保險費分別為850.06萬元、336.06萬元、184.37萬元和110.93萬元,占當期扣除非經常性損益后的歸屬于母公司的凈利潤的比例分別為9.59%、1.38%、0.84%和1.01%;需要補繳的住房公積金分別為94.07萬元、67.02萬元、45.93萬元和22.71萬元,占當期扣除非經常性損益后的歸屬于母公司的凈利潤的比例分別為1.06%、0.28%、0.21%和0.21%。

據此計算,富嶺股份需要補繳的社保金額1481.42萬元,需要補繳的公積金229.73萬元,合計1711.15萬元。