天星醫(yī)療IPO:報告期末毛利率下降 資產(chǎn)負(fù)債率低于20%,募資2.2億補(bǔ)流

《筆尖網(wǎng)》文/筆尖觀察

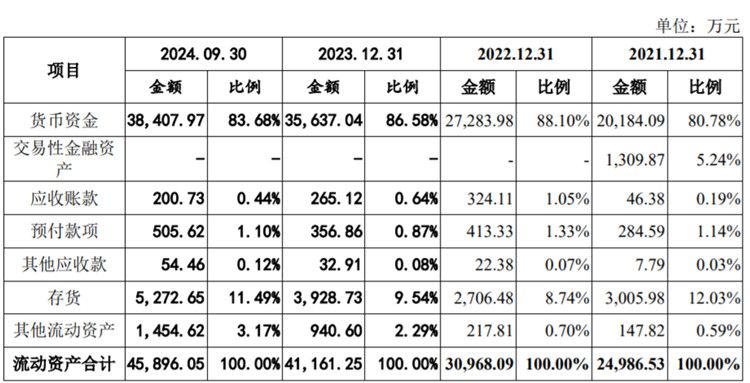

在醫(yī)療行業(yè)的風(fēng)云變幻中,天星醫(yī)療的IPO之路引發(fā)了市場的諸多關(guān)注。招股書顯示,從2021年至2023年以及2024年9月30日,天星醫(yī)療的貨幣資金分別為2.02億元、2.73億元、3.56億元和3.84億元,占流動資產(chǎn)比例分別為80.78%、88.1%、86.58%和83.68%。

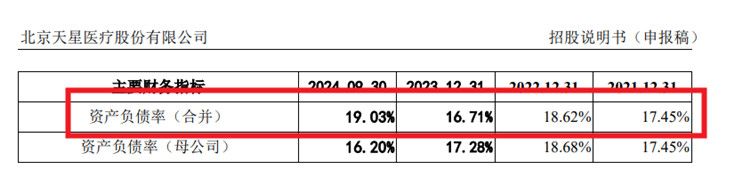

此外,天星醫(yī)療資產(chǎn)負(fù)債率較低,2021年-2023年以及2024年前三季度分別為17.45%、18.62%、16.71%和19.03%,均低于20%。

首先,從企業(yè)自身財務(wù)狀況來看,天星醫(yī)療賬面上或許有著一定的資金儲備,看似不缺錢。然而,企業(yè)的發(fā)展猶如航行在大海中的巨輪,需要充足的燃料來維持動力和應(yīng)對未知的風(fēng)險。醫(yī)療行業(yè)的特殊性決定了其研發(fā)、生產(chǎn)、市場推廣等各個環(huán)節(jié)都需要大量的資金投入。即使當(dāng)前資金相對充裕,但面對日益激烈的市場競爭和不斷變化的行業(yè)環(huán)境,企業(yè)仍需未雨綢繆,通過募資來確保有足夠的資金支持未來的發(fā)展戰(zhàn)略。

近年來,隨著醫(yī)療改革的不斷推進(jìn),集采政策成為了醫(yī)療行業(yè)的重要趨勢。集采旨在降低藥品和醫(yī)療器械的價格,提高醫(yī)療服務(wù)的可及性。對于天星醫(yī)療來說,集采渠道雖然帶來了一定的市場份額和銷售機(jī)會,但同時也意味著利潤空間的壓縮。

報告期各期,天星醫(yī)療主營業(yè)務(wù)毛利率分別為68.68%、71.45%、75.05%和69.71%,2021 年度至2023年度,該公司毛利率穩(wěn)中有升,2024年1-9月,受公司部分產(chǎn)品中標(biāo)集采影響,該公司毛利率較之前年度有所下降。報告期內(nèi),該公司主營業(yè)務(wù)毛利率變動主要受產(chǎn)品銷售價格變動、原材料采購價格變動、產(chǎn)品產(chǎn)量變動等因素影響。

在集采模式下,企業(yè)需要在保證產(chǎn)品質(zhì)量的前提下,盡可能地降低成本,以滿足集采的要求。然而,這種成本的降低往往需要一定的時間和過程,而且可能會對企業(yè)的研發(fā)、生產(chǎn)和管理等方面帶來一定的壓力。因此,集采渠道補(bǔ)差價的影響可能還需要一段時間才能完全釋放出來。

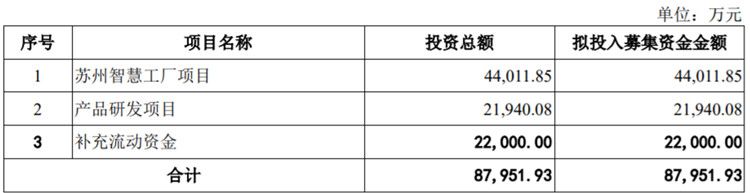

《筆尖網(wǎng)》關(guān)注到,此次IPO,天星醫(yī)療計劃募集資金8.8億元,其中2.2億元募集資金補(bǔ)充流動資金,占比約為25%。

對于天星醫(yī)療來說,此次募資補(bǔ)流既是一次機(jī)遇,也是一次挑戰(zhàn)。如果能夠合理利用這筆資金,加強(qiáng)研發(fā)投入,提升產(chǎn)品的競爭力,優(yōu)化生產(chǎn)流程,降低成本,那么企業(yè)有望在激烈的市場競爭中脫穎而出,實現(xiàn)業(yè)績的增長。同時,企業(yè)也需要積極應(yīng)對集采政策帶來的影響,探索新的商業(yè)模式和發(fā)展路徑,以適應(yīng)行業(yè)的發(fā)展變化。

從更宏觀的角度來看,天星醫(yī)療的情況也反映了當(dāng)前醫(yī)療行業(yè)所面臨的一些問題和挑戰(zhàn)。在政策的支持和引導(dǎo)下,醫(yī)療行業(yè)正朝著更加規(guī)范、高效的方向發(fā)展,但企業(yè)在發(fā)展過程中也面臨著諸多困難和不確定性。如何在政策的框架內(nèi),實現(xiàn)企業(yè)的可持續(xù)發(fā)展,是每一個醫(yī)療企業(yè)都需要思考的問題。