《筆尖網》文/筆尖觀察

近日,上海寶濟藥業股份有限公司(以下簡稱“寶濟藥業”)在港交所披露了上市申請書,中信證券、海通國際為其聯席保薦人。寶濟藥業成立于2019年,專注于大品種生物藥物的研發,致力于通過替代源自動物器官、血液或尿液的生化提取產品,或以其他方式升級現有治療手段。然而,盡管寶濟藥業在研發上取得了顯著進展,但其核心產品的專利問題和高估值問題引發了廣泛關注。

截至最后實際可行日期,寶濟藥業的核心產品包括KJ017、KJ103及SJ02,其中KJ017和SJ02均處于NDA階段。KJ017是中國首款進入新藥申請階段的重組人透明質酸酶,其專利申請情況尤為引人關注。

招股書顯示,KJ017共申請了五項專利,其中三項均處于申請待決狀態。這在一定程度上給公司未來發展埋下了不小的隱患。相比之下,市場上已有多款重組人透明質酸酶及相關制劑獲批上市,但寶濟藥業的KJ017在專利方面尚未完全獲授,這意味著其市場競爭力可能受到影響。

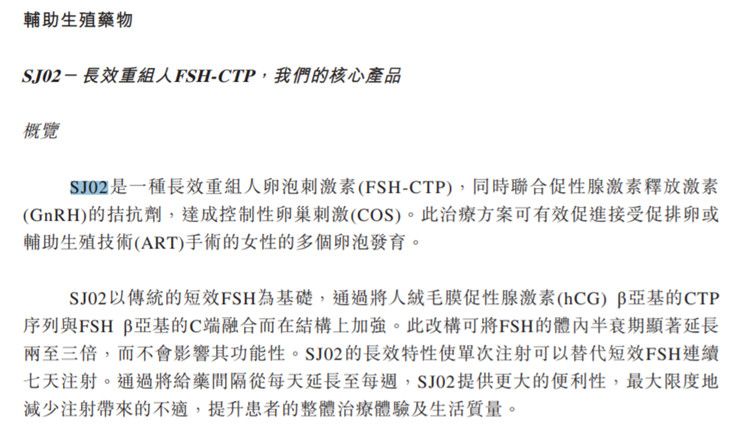

另一款核心產品SJ02是一種長效重組人卵泡刺激素(FSH-CTP),適用于接受輔助生殖技術治療的女性中。雖然SJ02能夠減少注射次數并改善患者治療體驗,但其申請的五項專利中仍有兩項未獲授予。這將對其商業化前景產生一定的影響。

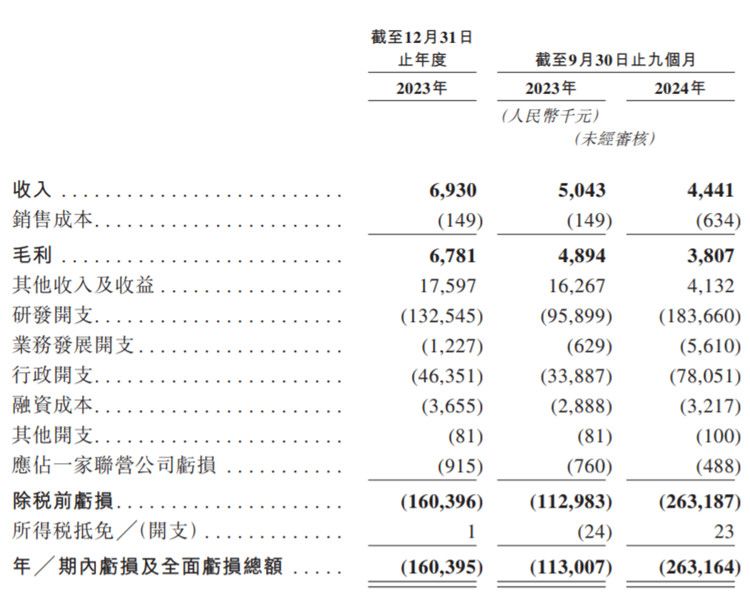

招股書顯示,2023年和2024年1-9月份,寶濟藥業實現收入693萬元和444萬元,同期期內虧損及全面虧損總額分別為1.6億元和2.6億元。

此外,寶濟藥業的長期虧損使其依賴外部融資,2020年11月至2024年12月期間完成了六輪融資,累計融資金額超過15億元。

綜上所述,寶濟藥業在核心產品部分專利未獲授予的情況下,仍獲得了高估值。未來,寶濟藥業能否順利實現商業化成功,仍需市場的進一步檢驗。

《筆尖網》將對寶濟藥業此次赴港IPO的后續進展情況保持關注。