《筆尖網》文/筆尖觀察

在當今競爭激烈的市場環(huán)境中,企業(yè)上市是其發(fā)展歷程中的重要一步。廣東美亞旅游科技集團股份有限公司(以下簡稱“美亞科技”)近年來的IPO進程吸引了眾多目光。然而,美亞科技在邁向資本市場的道路上并非一帆風順,其高額的應收賬款和低壞賬計提比例問題成為業(yè)界關注的焦點。

招股書顯示,美亞科技的主營業(yè)務涵蓋航旅票務、商旅管理和會獎旅游三大場景的數(shù)字化泛商旅出行服務。2021-2023年,公司分別實現(xiàn)營業(yè)收入3.67億元、4.57億元、3.54億元,歸母凈利潤分別為0.26億元、0.41億元、0.73億元,扣非歸母凈利潤分別為0.22億元、0.39億元、0.7億元。其中,2023年營收同比下降約23%,但歸母凈利潤卻同比大增約78%。

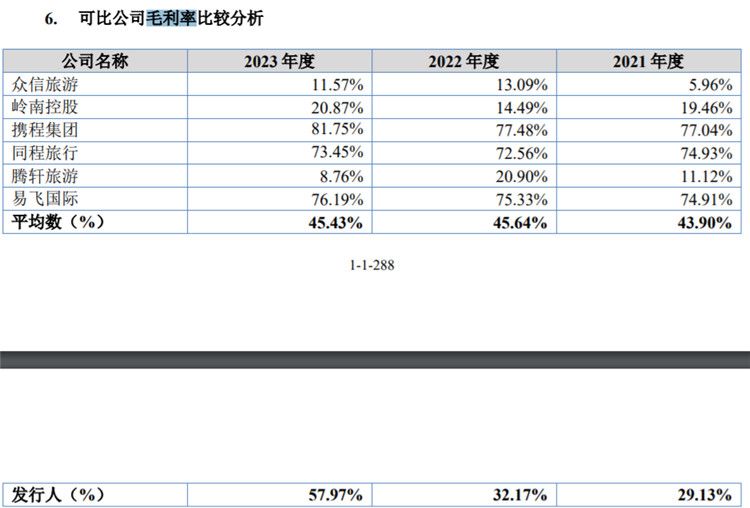

值得關注的是,上述現(xiàn)象或與公司毛利率飆升近一倍有關。招股書顯示,2021-2023年,美亞科技的毛利率分別為29.13%、32.17%、57.97%,同行可比公司的毛利率均值分別為43.9%、45.64%、45.43%。美亞科技不僅毛利率走勢與同行可比公司較為平穩(wěn)的走勢不一致,而且2023年的毛利率顯著高出同行。而在2021年和2022年,美亞科技的毛利率低于同行可比公司均值。

另一方面,美亞科技的應收賬款也居高不下。2021-2023年各年末,公司應收賬款賬面余額分別為2.6億元、3億元和5.53億元,占營業(yè)收入比重分別為70.72%、65.57%和156.44%。2023年末公司應收賬款余額較2022年末增長約84%,同期公司總營收同比減少約23%,并且應收賬款金額超過營收。

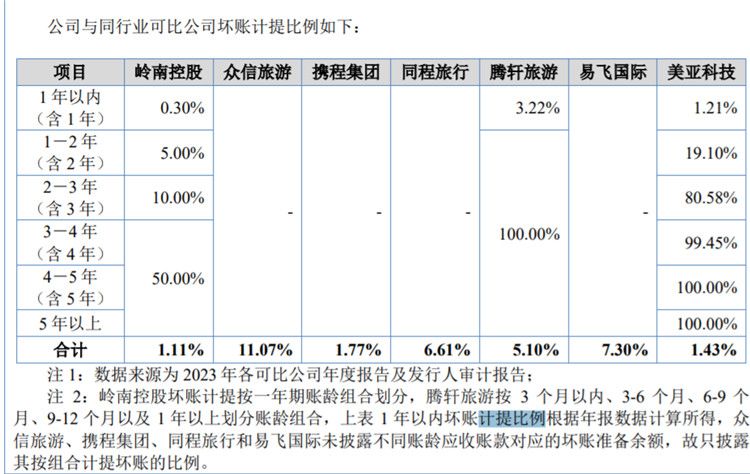

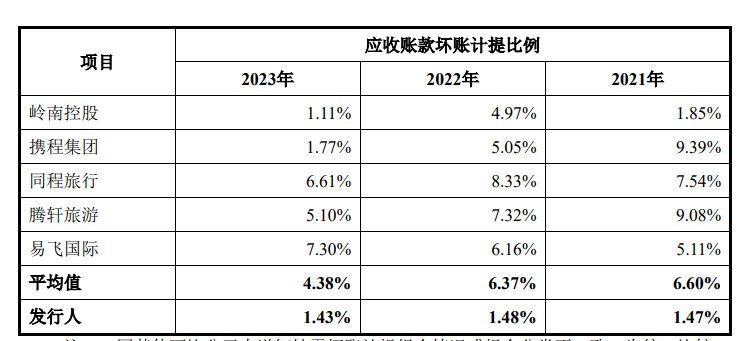

更為關鍵的是,盡管應收賬款懸頂,但美亞科技的壞賬計提比例卻相對寬松。2021-2023年,美亞科技的應收賬款壞賬計提比例分別為1.47%、1.48%、1.43%,同行可比公司的應收賬款壞賬計提比例均值分別為6.6%、6.37%、4.38%。據(jù)悉,若按照同行可比公司的應收賬款壞賬計提比例均值計算,美亞科技三年報告期內合計應多計提約4000萬元的壞賬準備。

另一方面,2021年-2023年,美亞科技賬面上的貨幣資金金額分別為2.38億元、3.36億元、2.72億元,同期短期借款金額分別為0.47億元、0.93億元、1.78億元,存貸比例分別為5.03、3.61、1.52。

此次,美亞科技擬募集資金約3.60億元所募資金中有1億元用于補充流動資金,1.7億元用于智能化泛商旅業(yè)務及管理系統(tǒng)研發(fā)項目,7,157.90萬元用于國際業(yè)務拓展及業(yè)務系統(tǒng)開發(fā)建設項目,1,808.43用于品牌宣傳及營銷渠道建設項目。

《筆尖網》將對美亞科技此次IPO的進展,公司未來業(yè)績情況持續(xù)予以關注。