思哲睿IPO:現(xiàn)金流持續(xù)“虧空” 回復(fù)問詢疑似夸大產(chǎn)品滲透率

《筆尖網(wǎng)》文/筆尖觀察

2023年6月25日,哈爾濱思哲睿智能醫(yī)療設(shè)備股份有限公司(以下簡稱思哲睿)科創(chuàng)板IPO提交注冊,截止2025年2月26日,公司尚未獲準(zhǔn)注冊。招股書顯示,思哲睿是一家專注于手術(shù)機(jī)器人研發(fā)、生產(chǎn)和銷售的高新技術(shù)企業(yè),致力于為醫(yī)生打造智能手術(shù)工具,為患者提供綜合診療方案,讓各類外科手術(shù)更精準(zhǔn)、更便捷。

《筆尖網(wǎng)》注意到,過去幾年,思哲睿的經(jīng)營現(xiàn)金流持續(xù)“虧空”,且該公司在回復(fù)問詢函時(shí)疑似對其產(chǎn)品未來的滲透率有所夸大。思哲睿的研發(fā)人員占員工總數(shù)的比例超過五成,而該公司有超四成的發(fā)明專利為受讓取得。此次IPO,思哲睿計(jì)劃用6億元募集資金補(bǔ)充流動(dòng)資金,報(bào)告期內(nèi)該公司的短期償債能力在持續(xù)減弱。

現(xiàn)金流持續(xù)“虧空”回復(fù)問詢疑似夸大產(chǎn)品滲透率

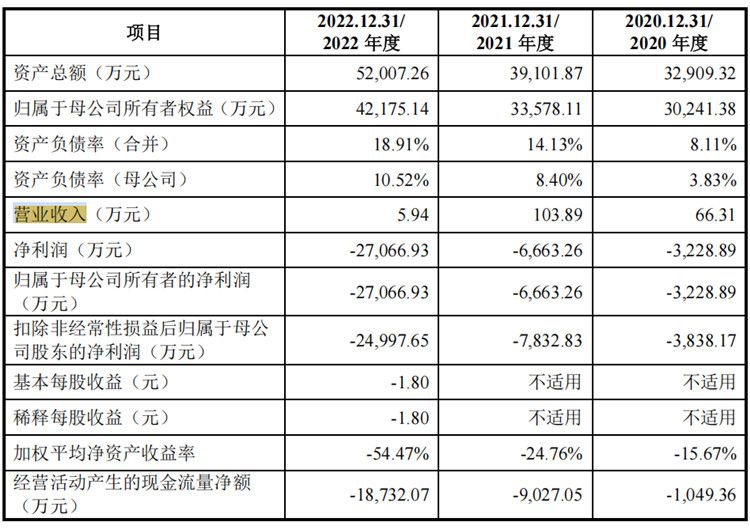

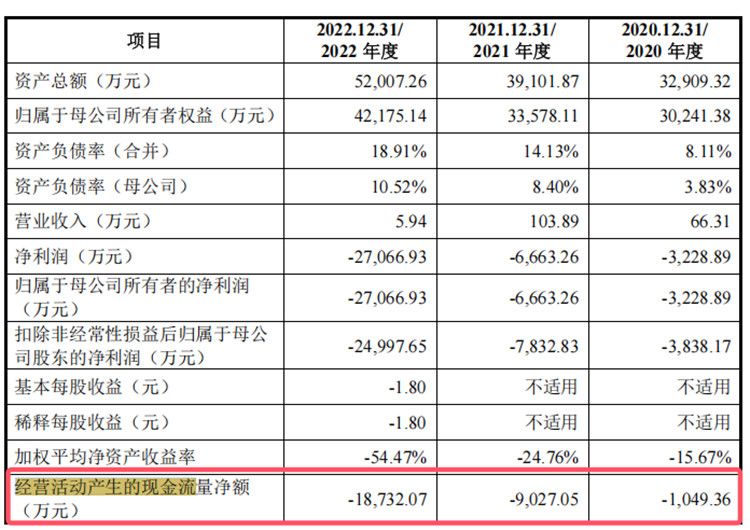

招股書清晰揭示,在2020年至2022年(以下簡稱“報(bào)告期”)期間,思哲睿實(shí)現(xiàn)的營業(yè)收入分別為66.31萬元、103.89萬元及5.94萬元;而相應(yīng)的凈利潤則分別為-3228.89萬元、-6663.26萬元及-27066.93萬元,呈現(xiàn)出虧損逐漸加劇的趨勢。同時(shí),其經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流量凈額也分別為-1049.36萬元、-9027.05萬元及-18732.07萬元,虧空幅度逐年擴(kuò)大。這一連串的數(shù)據(jù)背后,凸顯出該公司當(dāng)前僅靠一款產(chǎn)品商業(yè)化的局限性。

截至招股說明書簽署之日,思哲睿已布局五條產(chǎn)品線,其中,腔鏡手術(shù)機(jī)器人康多機(jī)器人? SR1000 已于2022年6月榮獲國家第三類醫(yī)療器械注冊證,專注于泌尿外科上尿路腹腔鏡手術(shù),并于次年2月完成適應(yīng)證變更,拓寬至泌尿外科所有腹腔鏡手術(shù)。此外,SR1500已步入泌尿外科注冊臨床試驗(yàn)階段,SR2000則已完成型式檢驗(yàn),蓄勢待發(fā)準(zhǔn)備進(jìn)入注冊臨床試驗(yàn)。然而,其余四款產(chǎn)品仍處于樣機(jī)開發(fā)的關(guān)鍵節(jié)點(diǎn)。

值得注意的是,報(bào)告期內(nèi)思哲睿的毛利率從56.18%滑落至41.62%,再至38.81%,兩年內(nèi)降幅近20個(gè)百分點(diǎn),這無疑為其未來的經(jīng)營可持續(xù)性蒙上了一層陰影。事實(shí)上,交易所在兩輪問詢中,均將焦點(diǎn)集中在了思哲睿未來經(jīng)營的可持續(xù)性上,提出了諸多質(zhì)疑。

面對交易所的嚴(yán)謹(jǐn)問詢,思哲睿的回復(fù)略顯“粗線條”。特別是在獨(dú)立測算中國腔鏡手術(shù)機(jī)器人輔助手術(shù)滲透率時(shí),其計(jì)算結(jié)果引發(fā)了外界的廣泛疑慮。

思哲睿招股書中闡述道:“基于中美市場歷史數(shù)據(jù),綜合考量兩國患者接受度、市場認(rèn)可度等因素,我們預(yù)測了中美市場未來腔鏡手術(shù)機(jī)器人輔助手術(shù)的滲透率。2020年,中國該領(lǐng)域的滲透率為0.5%,2018至2021年間,平均每年增長0.1個(gè)百分點(diǎn),據(jù)此我們預(yù)計(jì)2025年將達(dá)1.6%;而2021至2025年間,平均每年增長率將提升至0.2個(gè)百分點(diǎn),預(yù)計(jì)2030年滲透率將達(dá)到3.5%。”

然而,仔細(xì)審視這一預(yù)測邏輯,我們發(fā)現(xiàn)其中存在明顯的不合理之處。按照每年0.1個(gè)百分點(diǎn)的增長速度,2020年的0.5%滲透率至2025年應(yīng)僅為1%,而非思哲睿預(yù)測的1.6%。同樣,若以每年0.2個(gè)百分點(diǎn)的增速計(jì)算,2030年的滲透率應(yīng)為2.5%,亦非其聲稱的3.5%。

思哲睿的此番預(yù)測,究竟是無心之失還是有意夸大其核心產(chǎn)品的市場前景?無論何種情況,其回復(fù)的粗糙程度確實(shí)令人詬病。

研發(fā)人員超五成 卻有超四成發(fā)明專利為受讓取得

招股書詳細(xì)披露,在報(bào)告期即2020年至2022年間,思哲睿經(jīng)審計(jì)的研發(fā)費(fèi)用分別為2,889.53萬元、6,062.97萬元及15,381.91萬元,總計(jì)高達(dá)24,334.41萬元。這一顯著增長反映出,面對尚無能夠強(qiáng)力支撐公司業(yè)績的成熟產(chǎn)品現(xiàn)狀,思哲睿正不遺余力地加大研發(fā)投入,以期加速產(chǎn)品商業(yè)化進(jìn)程。

截至2022年12月31日,思哲睿及其子公司知識(shí)產(chǎn)權(quán)儲(chǔ)備豐厚,共持有169項(xiàng)專利,涵蓋發(fā)明專利43項(xiàng)、實(shí)用新型專利109項(xiàng)及外觀設(shè)計(jì)專利17項(xiàng)。

然而,深入分析發(fā)現(xiàn),在這43項(xiàng)發(fā)明專利中,僅有23項(xiàng)為思哲睿自主研發(fā)取得,其余20項(xiàng)則通過受讓方式獲得,占比高達(dá)47%。尤為值得注意的是,自2020年至2022年的三年內(nèi),思哲睿自主研發(fā)的發(fā)明專利數(shù)量僅為5項(xiàng),這一數(shù)字顯得相對匱乏。

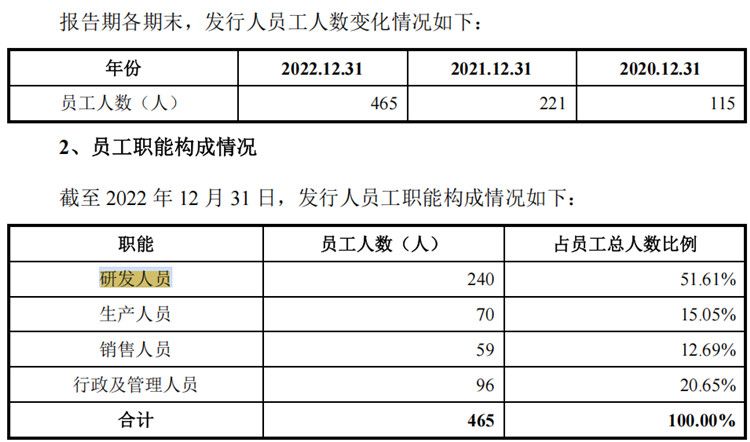

面對連續(xù)多年的業(yè)績虧損局面,思哲睿顯然急需通過強(qiáng)化研發(fā)來打破僵局,尋找業(yè)績增長點(diǎn)。然而,盡管研發(fā)投入巨大,且研發(fā)團(tuán)隊(duì)規(guī)模龐大——截至2022年底,研發(fā)人員數(shù)量達(dá)到240人,占公司員工總數(shù)的51.61%——但近期研發(fā)成果的數(shù)量卻不盡如人意。這不禁讓人質(zhì)疑,如此大規(guī)模的研發(fā)投入與相對有限的創(chuàng)新產(chǎn)出之間是否存在不匹配的問題。

綜上所述,思哲睿在研發(fā)領(lǐng)域的持續(xù)投入體現(xiàn)了其對產(chǎn)品創(chuàng)新的重視,但在發(fā)明專利的自主研發(fā)方面,其成果產(chǎn)出尚待進(jìn)一步提升,以更好地支撐公司的長遠(yuǎn)發(fā)展。

短期償債能力減弱 6億募資補(bǔ)充流動(dòng)資金

招股書明確表明,思哲睿在此次IPO中計(jì)劃募集總額高達(dá)20.3億元的資金。其中,10億元將專項(xiàng)投入手術(shù)機(jī)器人研發(fā)項(xiàng)目,旨在深化技術(shù)創(chuàng)新;3.3億元將用于手術(shù)機(jī)器人產(chǎn)業(yè)化項(xiàng)目,以推動(dòng)科技成果的有效轉(zhuǎn)化;1億元?jiǎng)t規(guī)劃于營銷網(wǎng)絡(luò)建設(shè),旨在拓寬市場覆蓋。而剩余的6億元,公司將用于補(bǔ)充流動(dòng)資金,這一安排占到了募集總額的約30%,實(shí)則反映了公司在當(dāng)前財(cái)務(wù)狀況下的現(xiàn)實(shí)考量。

報(bào)告期內(nèi),思哲睿的貨幣資金狀況并不樂觀,具體金額分別為2.4億元、1.7億元和2.3億元,顯示出公司可支配的現(xiàn)金流相對緊張。更為嚴(yán)峻的是,公司的短期流動(dòng)性指標(biāo)——流動(dòng)比率和速動(dòng)比率,均呈現(xiàn)出明顯的下滑趨勢。流動(dòng)比率從27.91倍降至5.7倍,再降至3.35倍;速動(dòng)比率也從27.72倍下降到5.27倍,最終至2.73倍。這些數(shù)據(jù)的變動(dòng),無一不揭示了公司短期償債能力的弱化。

同時(shí),報(bào)告期內(nèi)該公司經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流量凈額持續(xù)為負(fù),分別為-1049.36萬元、-9027.05萬元和-18732.07萬元,進(jìn)一步加劇了公司的資金壓力。若不能迅速推進(jìn)產(chǎn)品商業(yè)化進(jìn)程,實(shí)現(xiàn)自我造血功能,即便是通過IPO募集到的新資金,也可能難以支撐公司的長遠(yuǎn)發(fā)展,面臨快速消耗的風(fēng)險(xiǎn)。

綜上所述,思哲睿在IPO中募集資金的分配,既體現(xiàn)了公司對核心業(yè)務(wù)的堅(jiān)定投入,也透露出其在財(cái)務(wù)管理上的緊迫性和挑戰(zhàn)。如何在資金有限的情況下,高效推進(jìn)研發(fā)、產(chǎn)業(yè)化及市場拓展,同時(shí)確保公司的財(cái)務(wù)穩(wěn)健,將是思哲睿未來必須面對并妥善解決的關(guān)鍵問題。