《筆尖網》文/筆尖觀察

在商業的浪潮中,新琪安踏上了 IPO 的征程,然而其背后卻隱藏著諸多亟待解決的問題。

從業績層面來看,新琪安正陷入持續下滑的泥沼。曾經或許有著輝煌的過往與美好的愿景,但在市場的風云變幻中,其盈利能力逐漸削弱。營收的增長步伐放緩甚至倒退,利潤空間被不斷壓縮,如同一個警鐘,敲響在新琪安以及關注它的投資者耳畔。

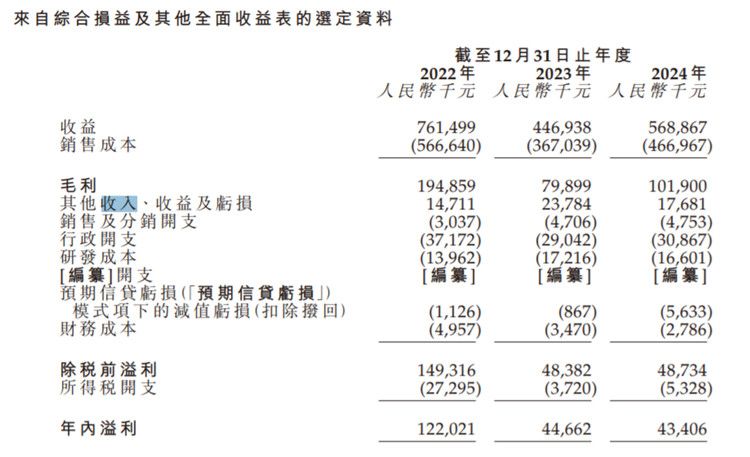

招股書顯示,2022年、2023年以及2024年(以下簡稱報告期),新琪安實現營業收入7.61億元、4.47億元和5.69億元,同期凈利潤分別為1.22億元、0.45億元和0.43億元。新琪安業績下滑并非偶然,它可能是多種因素交織的結果。

報告期內,新琪安的前五大客戶銷售占比分別達到56.2%、53.9%和55.6%,其中最大客戶的銷售額占比分別達到22.9%、16.5%及17.3%。

另一方面,現金流承壓和賬面現金遠低于短債的狀況,則像是懸在新琪安頭上的達摩克利斯之劍。

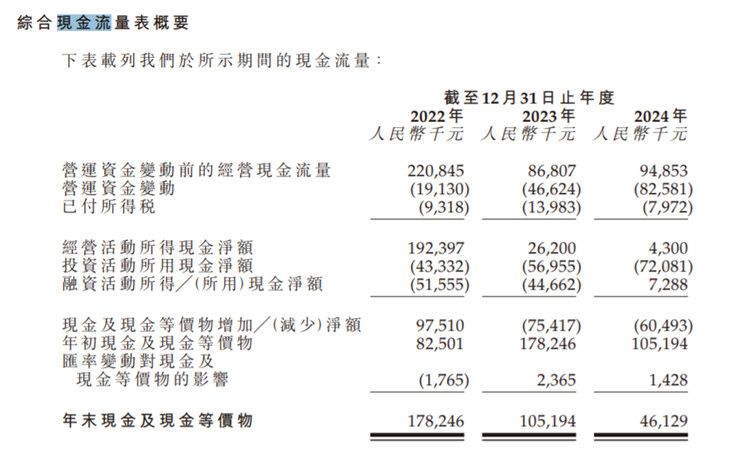

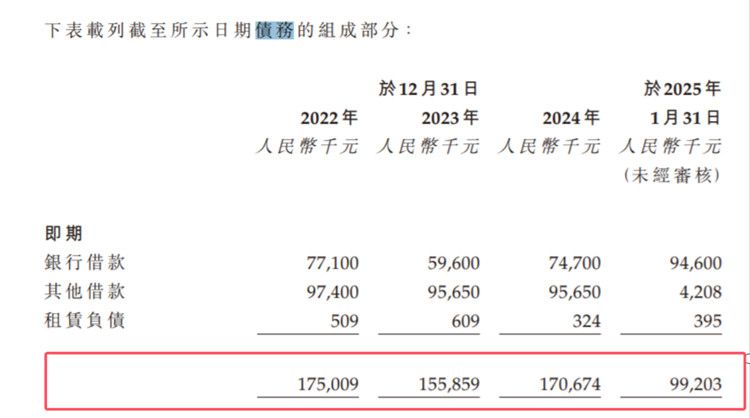

報告期各期末,新琪安的現金及現金等價物的賬面價值分別為1.78億元、1.05億元和0.46億元,呈大幅下降的趨勢。而2024年末及2025年1月末,該公司的短期債務分別為1.71億元、1億元。

相關領域人士指出,每一筆即將到期的債務都像是緊箍咒,限制著公司的決策空間。為了緩解資金壓力,部分企業可能會采取一些短期的應急措施,如削減開支、延遲付款等,但這些舉措往往只能治標不能治本,還可能在長期損害企業的聲譽和市場競爭力。

新琪安能否通過融資或其他途徑解決現金流問題,此次IPO公司能否如愿《筆尖網》將持續予以關注。