《筆尖網》/筆尖觀察

在光伏行業持續內卷的背景下,晶澳科技作為行業內的重要企業,其一舉一動都備受市場關注。近日,晶澳科技發布了一則重磅消息,計劃發行境外上市外資股(H股)股票并申請在香港聯交所主板掛牌上市。這一舉措背后,既有著企業對全球化布局的深遠考量,也折射出其在A股上市5年來所面臨的種種挑戰與困境。

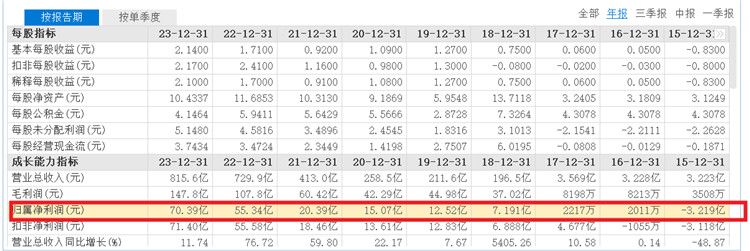

晶澳科技自2019年在A股借殼上市以來,開啟了頻繁的融資之旅。據統計,在這5年間,公司先后完成了三次定向增發和一次可轉債發行,累計直接融資高達266.6億。如此大規模的融資,本應為企業的發展提供充足的資金支持,推動其在光伏領域大展拳腳。然而,現實情況卻并非如此簡單。

盡管融資不斷,但晶澳科技的負債率卻呈現出居高不下的情況。截至2024三季度末,公司的短期借款100億元,長期借款136億元,一年內到期的非流動負債15.5億元,負債率更是達到了72.15%。這表明公司在資金方面始終面臨著巨大的壓力,不斷攀升的借款和應付款成為了企業不得不背負的沉重包袱。

從業績表現來看,晶澳科技的情況也不容樂觀。2024年,公司預計巨虧45億至52億。

曾經連續8年盈利的晶澳科技,如今卻陷入了巨額虧損的泥潭,令人不禁唏噓。而導致業績大幅下滑的原因,除了計提減值的因素外,更為關鍵的是公司毛利率的急劇下降,有媒體報道稱,晶澳科技的毛利率從此前的行業領先水平驟降至墊底。這反映出公司在市場競爭中逐漸失去了優勢,盈利能力受到了嚴重的沖擊。

與此同時,晶澳科技通過定增和可轉債融資新建的多個募投項目也出現了盈利不及預期或完工時間延遲的問題。例如,“包頭晶澳(三期)20GW拉晶、切片項目”的建設期就被延長至2025年6月。這些募投項目的不如意,不僅影響了公司的整體發展戰略,也進一步削弱了投資者對公司的信心。

面對國內光伏市場的激烈競爭和日益嚴峻的形勢,晶澳科技選擇赴港IPO,無疑是希望通過拓展海外市場,尋求新的業務增長點和發展機遇。香港作為國際金融中心,擁有更為廣闊的資本市場和豐富的國際資源,能夠為晶澳科技提供更多的融資渠道和國際化的發展平臺。此外,借助港股上市,公司還可以提升自身的國際品牌形象,增強在全球市場的競爭力。

《筆尖網》將對晶澳科技赴港IPO的后續進展,公司的業績表現保持關注。