《筆尖網》文/筆尖觀察

在珠寶行業的璀璨星空中,周六福與周大福如同兩顆軌跡不同的星辰,各自散發著獨特的光芒。然而,當周六福歷經四次IPO未果的波折,再次向資本市場發起沖刺時,人們不禁將其與行業內的佼佼者周大福進行對比。這兩者之間的差距,遠非簡單的一字之差所能概括。

周六福,這個成立于2004年的珠寶品牌,自誕生之日起便承載著創始人李偉蓬的創業夢想。他憑借著敏銳的商業嗅覺和對珠寶市場的深刻洞察,將周六福從一個默默無聞的小品牌逐漸發展成為擁有數千家門店的珠寶連鎖巨頭。

相比之下,周大福作為香港歷史悠久的珠寶品牌之一,自1929年創立以來,便以其精湛的工藝、卓越的品質和深厚的文化底蘊贏得了市場的廣泛認可。周大福不僅在大中華區擁有強大的品牌影響力,更是全球知名的珠寶品牌。其產品線豐富多樣,從黃金、鉆石到高端奢華珠寶應有盡有,滿足了不同消費者的需求。而這一切,都得益于周大福對品牌長期積累和精細打磨的重視。

周六福與周大福之間的差距,不僅僅體現在品牌歷史和市場影響力上。從產品定位來看,周六福雖然也注重產品的多樣化和時尚感,但在高端珠寶領域的影響力和競爭力卻遠不及周大福。這背后,是周六福在產品研發、設計創新以及品質控制上的不足。周大福憑借其強大的研發實力和嚴格的質量控制體系,不斷推出引領行業潮流的新品,贏得了消費者的信賴和追捧。

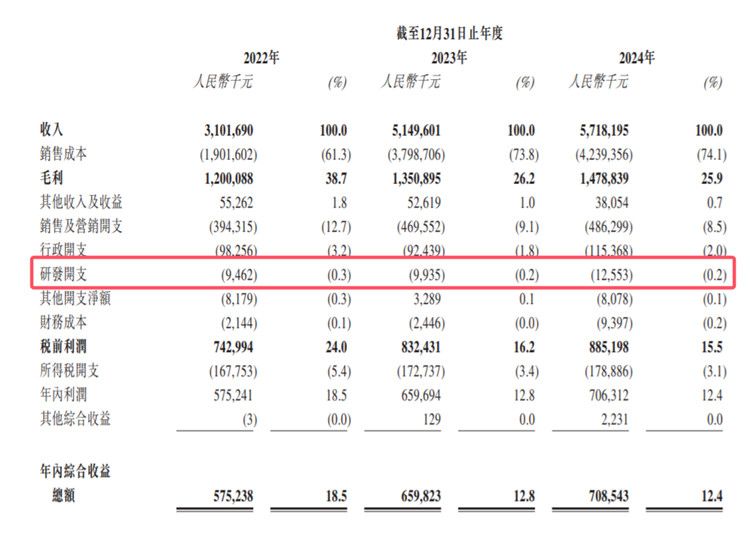

招股書顯示,2022年、2023年以及2024年,周六福的研發開支金額分別為946.2萬元、993.5萬元和1255.3萬元,占營業收入的比例分別為0.3%、0.2%和0.2%,研發費用率較低。

在加盟模式上,周六福雖然通過這一模式迅速擴張了門店數量,但也埋下了隱患。過度依賴加盟模式導致其在品牌管理和質量控制上存在漏洞,加盟店的自主經營權過大也增加了品牌運營的風險。

此外,周六福在面對市場變化時的應對能力也顯得不足。在金價上漲、金飾消費需求疲軟等外部因素的沖擊下,周六福的業績增速放緩,暴露出其在市場預判和策略調整上的滯后性。

2022年、2023年以及2024年,該公司實現凈利潤分別為5.75億元、6.6億元和7.06億元,同期凈利率分別為18.5%、12.8%和12.4%。

《筆尖網》關注到周六福再次遞表尋求上市,這無疑是對其自身實力的一次重要檢驗。然而,要想真正縮小與周大福之間的差距,周六福需要在多個方面進行改進。從加強品牌建設、提升產品品質到優化加盟模式、增強市場預判能力,周六福需要付出更多的努力和時間來追趕與周大福之間的差距。