《筆尖網》文/筆尖觀察

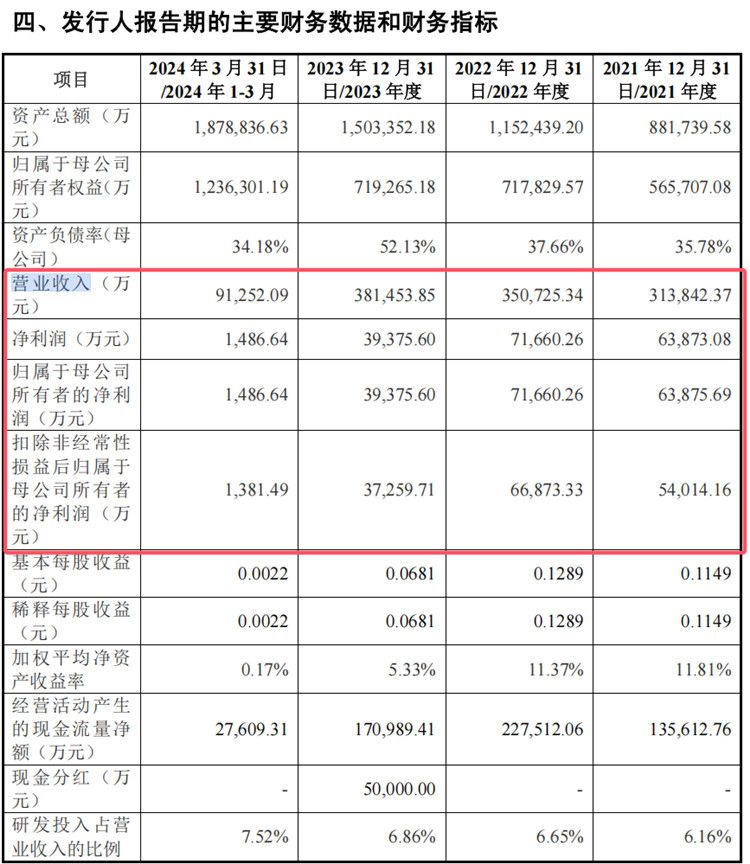

新芯股份近年來的業績表現猶如坐過山車,起伏不定。招股書數據顯示,從2021年至2024年一季度,該公司營業收入分別為31.38億元、35.07億元、38.15億元和9.13億元,呈現逐年增長的趨勢。然而,同期的歸母凈利潤卻經歷了大幅波動,分別為6.39億元、7.17億元、3.94億元以及1486.64萬元,2023年出現了明顯的下滑。

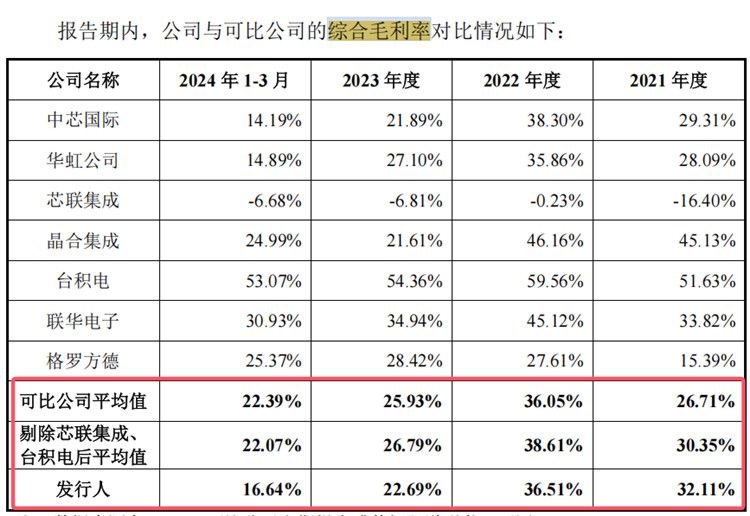

更為令人擔憂的是,公司的毛利率也呈現出下降的趨勢。2021年至2024年一季度,公司綜合毛利率分別為32.11%、36.51%、22.69%和16.64%,2023年及2024年一季度,其綜合毛利率顯著低于同行業可比公司平均值。這反映出公司在成本控制和產品競爭力方面可能存在不足,需要進一步優化和提升。

在業績大幅下滑的背景下,新芯股份卻在2023年度進行了高達5億元的現金分紅,這一行為引發了市場的廣泛關注和質疑。一方面,公司賬面并不差錢,截至最新一期期末貨幣資金高達數十億元;另一方面,巨額分紅超過同期凈利潤,市場對此充滿了猜測和疑慮。

《筆尖網》關注到,2021年到2024年一季度,新芯股份產能利用率分別為99.93%、90.95%、79.38%、79.66%,公司產能尚未飽和。

此次,新芯股份擬募資48億元,所募資金將投向12 英寸集成電路制造生產線三期項目、特色技術迭代及研發配套項目。

據悉,12 英寸集成電路制造生產線三期項目計劃建設一條規劃產能 5.0 萬片/月的 12 英寸特色工藝晶圓生產線,其中三維集成業務(雙晶圓堆疊、多晶圓堆疊、芯片-晶圓異構集成、2.5D 以及配套邏輯)相關產能合計 4.0 萬片/月,RF-SOI產能 1.0 萬片/月。

AI財評

新芯股份的業績波動和毛利率下降反映出公司在半導體行業的競爭壓力和市場變化中的脆弱性。盡管營業收入逐年增長,但凈利潤和毛利率的顯著下滑表明公司在成本控制和產品競爭力方面存在挑戰。特別是在2023年,公司進行了5億元的現金分紅,這一行為在業績下滑的背景下顯得不合時宜,可能引發市場對公司財務健康和未來投資能力的擔憂。

此外,公司產能利用率的下滑和募資計劃顯示出其擴張意圖,但這也帶來了產能過剩和資金使用的風險。在當前半導體行業競爭激烈和技術快速迭代的環境下,新芯股份需要更加謹慎地平衡短期財務表現與長期戰略投資,以確保可持續增長和市場競爭力。