《筆尖網》文/筆尖觀察

近期,德力佳傳動科技(江蘇)股份有限公司(以下簡稱“德力佳”)更新了招股說明書,公司擬在上交所主板申報上市。

《筆尖網》關注到,德力佳去年業績下滑,公司的存貨賬面余額持續增加。此外,公司的關聯銷售占比較高,公司擬募資18.81億元擴產,報告期曾分紅3.1億元。

去年業績下滑 存貨壓力高企

招股書顯示,德力佳主要從事高速重載精密齒輪傳動產品的研發、生產與銷售,下游應用領域目前主要為風力發電機組,核心產品為風電主齒輪箱。

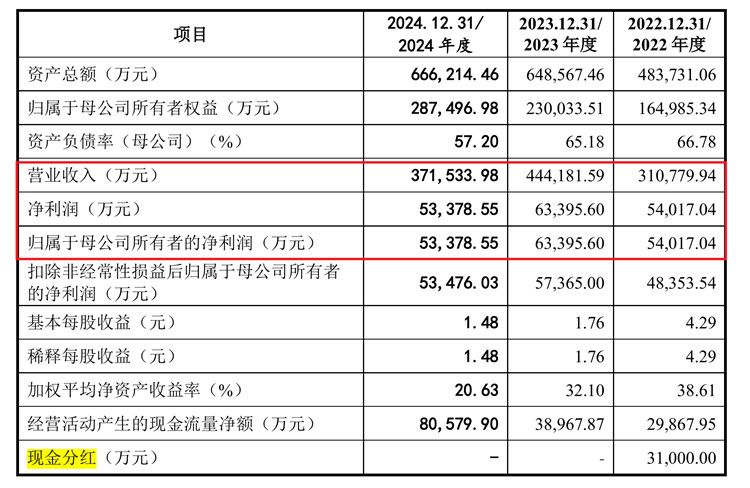

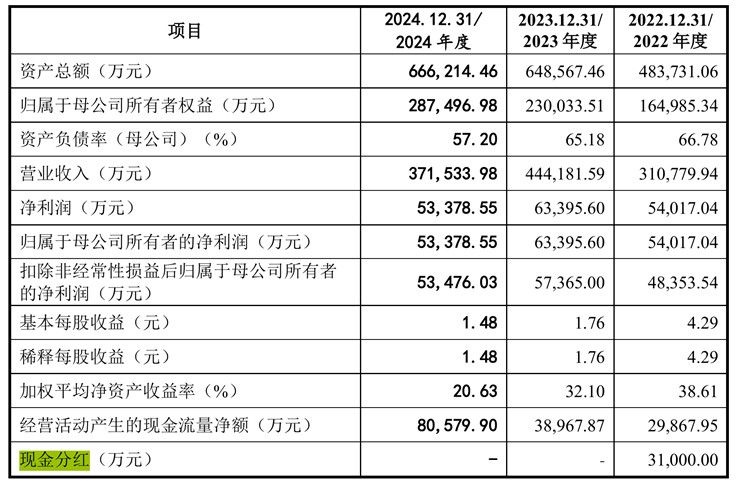

日前,德力佳更新了招股書,披露了2024年業績情況。數據顯示,2022年至2024年,德力佳實現的營業收入分別為31.08億元、44.42億元和37.15億元;同期的凈利潤分別為5.40億元、6.34億元和5.34億元。不難發現,2024年德力佳的營收與凈利潤雙雙下滑。

《筆尖網》了解到,隨著風力發電平價上網政策的推進和國家補貼的取消,風機市場的競爭日益激烈,降低風機成本已成為下游風機制造商的共識。如果風電整機制造企業 持續降低單位功率成本,這可能會導致上游風電主齒輪箱廠家的利潤空間被壓縮。

德力佳也在招股書中指出目前,大多數風機制造商的風電主齒輪箱依賴外部采購,但部分企業已開始自主研發和生產風電主齒輪箱,例如,遠景能源已實現風電主齒輪箱的批量自產,2024年度其向公司采購規模已呈現大幅下滑趨勢。據悉,德力佳的經營業績受下游行業需求及市場競爭等多方面因素的影響,若未來下游市場競爭加劇,將降本壓力進一步傳遞給上游供應商,以及下游客戶自產風電主齒輪箱導致市場份額流失,公司可能會面臨經營業績下滑的風險。

另一方面,2022年至2024年,德力佳各期末,公司存貨賬面余額分別為 106,935.04 萬元、105,219.57 萬元和 123,511.98 萬元,存貨跌價準備分別為 3,380.53 萬元、4,882.76 萬元和 9,196.71 萬元,占存貨余額比例分別為3.16%、4.64%和7.45%。

德力佳在招股書中指出若未來受行業 政策變化、市場需求縮減等不利因素的影響,可能導致存貨發生較大額的減值,影響公司的經營業績。

關聯銷售占比高 高度“綁定”三一重能、遠景能源

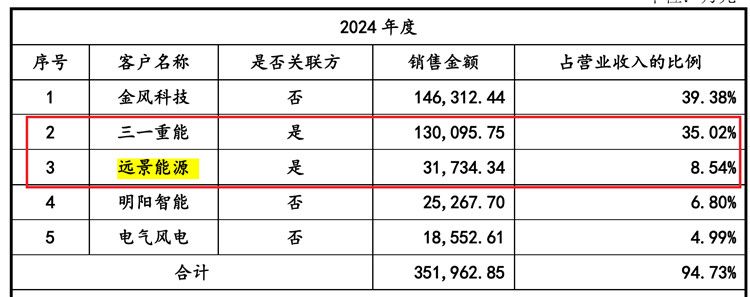

《筆尖網》關注到,2022年至2024年,公司向前五大客戶合計銷售金額占營業收入的比例分別為 98.86%、95.92%和 94.73%。公司稱主要系公司產品目前主要應用于風力發電領域,下游風電整機制造行業集中度較高所致。

招股書顯示,三一重能直接持有德力佳28%的股份,為公司第二大股東;遠景能源則通過彬景投資持有公司15.27%的股份,為公司第三大股東。

據悉,三一重能和遠景能源均系風電整機制造行業的龍頭企業,報告期內,德力佳向其銷售風電主齒輪箱構成關聯交易。報告期各期,公司關聯銷售占比分別為 37.39%、45.43%和 43.56%

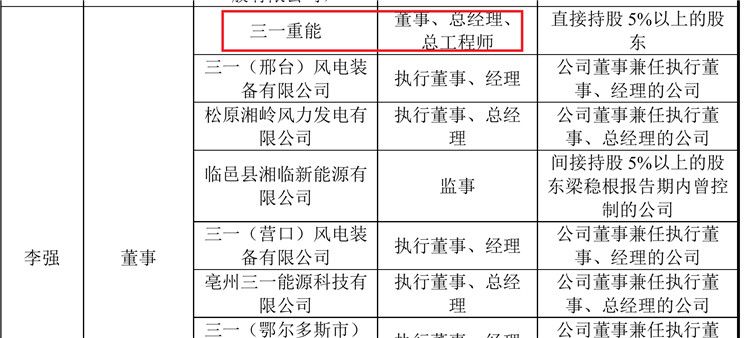

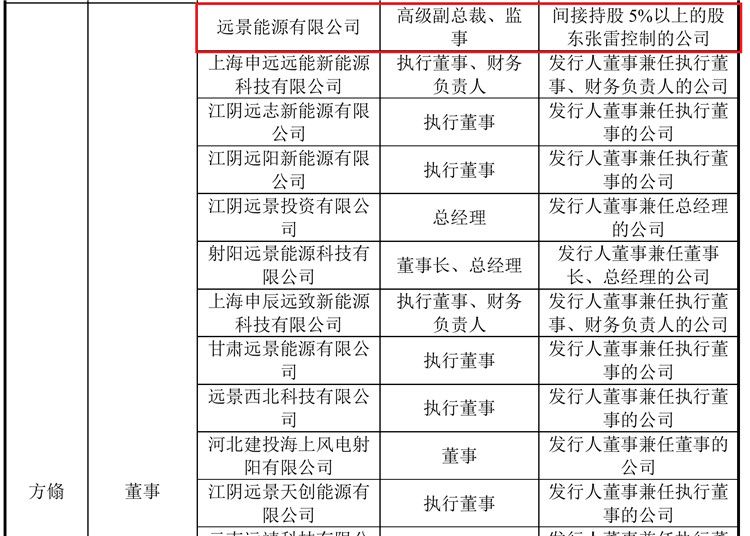

另一方面,德力佳董事李強在三一重能任董事、總經理,董事廖旭東在三一重能任副總經理、CEO辦公室副主任、HSE管理本部副本監。德力佳董事方翛在遠景能源有限公司任高級副總裁、監事。

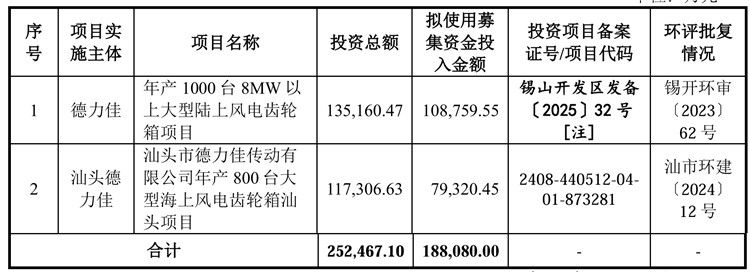

擬募資18.81億元擴產 報告期曾分紅3.1億元

此次,德力佳擬募集資金18.81億元,相關資金將投向年產1000臺8MW以上大型陸上風電齒輪箱項目、汕頭市德力佳傳動有限公司年產800臺大型海上風電齒輪箱汕頭項目。

公司稱本次募投項目是公司擴充產能,順應行業發展趨勢的重要舉措。項目建成后,公司一方面將擴大產能規模,引入先進生產設備,增強技術實力,以滿足下游市場持續增長的需求;另一方面,將幫助公司順應 風電機組單機容量大型化的發展趨勢,并在海上風電及海外市場實現戰略布局,以進一步擴大產品的市場占有率,增強并鞏固公司的市場地位。

另一方面,2022年9月1日,公司2022年第一次臨時股東會決議通過:以截至2021 年末可分配利潤中的2.4億元向全體股東現金分紅。2022年9月26日,公司2022年第二次臨時股東會決議通過:增加7,000 萬元現金分紅。該現金股利3.1億元已于2022年完成支付。

據悉,南京晨瑞直接持有德力佳 30.53%的股份,孔金鳳直接持有德力佳 7.63%的 股份,并與劉建國合計持有南京晨瑞100%的出資額,同時,孔金鳳擔任無錫德同執行事務合伙人且持有無錫德同 21.40%的出資額,從而間接控制德力佳 3.82%的股份。劉建國與孔金鳳系夫妻關系,二人合計直接和間接持有德力佳 38.98%的股份,合計控制德力佳41.98%的股份,為公司的實際控制人。

審核進度顯示,2025年1月24日,交易所已對德力佳問詢,目前還尚未披露相關問詢回復。《筆尖網》將繼續關注德力佳IPO的后續進展。