《筆尖網(wǎng)》文/筆尖觀察

管理規(guī)模最大的偏股基金經(jīng)理,如果持續(xù)“不在狀態(tài)”會對基金公司有什么影響?會對投資者帶來怎樣的傷害?這個問題突然降臨到嘉實基金身上。

在偏股型基金(股票型與混合型)中,嘉實基金旗下的老將譚麗管理的12只基金近1年業(yè)績有10只落后至同類基金的后半營,甚至多只基金業(yè)績墊底。

對于基金持有人來說,嘉實基金應(yīng)該給一個說法。

8年老將有些“菜”

據(jù)同花順數(shù)據(jù),嘉實基金旗下的偏股型基金經(jīng)理共有42名,管理基金數(shù)量最多、管理規(guī)模最大的基金經(jīng)理莫過于譚麗,其管理著15只偏股型基金(有業(yè)績數(shù)據(jù)的12只),在任基金總規(guī)模197.3億元。

天天基金網(wǎng)對基金經(jīng)理譚麗的過往情況評價為四星級,譚麗累計任職時間8年又12天,有豐富的管理經(jīng)驗。其曾在北京海問投資咨詢有限公司、國信證券股份有限公司及泰達荷銀基金管理有限公司任研究員、基金經(jīng)理助理職務(wù)。早在2007年9月加入嘉實基金管理有限公司,曾任研究員、投資經(jīng)理、策略組投資總監(jiān),現(xiàn)任基金經(jīng)理。最早在2017年4月11日起任嘉實新消費股票型證券投資基金基金經(jīng)理。

遺憾的是,這位8年老將,在近一年的業(yè)績卻差強人意:

截至4月19日,譚麗管理時間最長的嘉實新消費股票A,今年來、近1年回報率分別為-3.80%、-1.98%,逆勢跑輸同類基金,同期同類基金平均回報率分別為0.07%、8.17%;在兩個時期的業(yè)內(nèi)排名分別為752/1001、728/937,均屬于后四分之一。值得注意的是,該基金的持有股票倉位已經(jīng)出現(xiàn)了連續(xù)三個季度的下降,從2024年一季度的89.77%,降至2024年四季度的80.54%。

譚麗管理的另一只股票型基金嘉實價值精選股票A,近一年回報率為0.16%,在可比的937只基金中排名第665,居同業(yè)后三分之一。

進一步觀察發(fā)現(xiàn),譚麗管理的且有業(yè)績數(shù)據(jù)的是12只基金中,除上述兩只股票型基金中,其余10只基金均為偏股混合型基金,同樣有8只近1年回報率落后至同類基金的后半營。嘉實價值優(yōu)勢混合A、嘉實價值優(yōu)勢混合C近一年回報率分別為-1.79%、-2.18%,在可比的4249只基金中分別排名第3079、第3139,均居同業(yè)后三分之一;嘉實價值發(fā)現(xiàn)三個月定開混合近一年回報率0.12%,排名第2788。

同花順的數(shù)據(jù)更是為直觀,譚麗管理的偏股型基金今年以來、近3月、近6月、近1年、近5年業(yè)績?nèi)颗茌斖惢鸬钠骄健S绕涫墙?月、近1年,譚麗管理的偏股型基金平均回報率分別為-1.61%、1.77%,在同業(yè)排名靠后。(如圖)

(數(shù)據(jù)來源:同花順)

選股操作與股價出現(xiàn)背離

據(jù)同花順分析,譚麗的選股能力出現(xiàn)了偏差,在去年四季度,其增持或新進的重倉股近三月出現(xiàn)了下跌,而減持的股票卻出現(xiàn)了上漲。

同花順數(shù)據(jù)顯示,譚麗在去年四季度末持股集中度為55.61%,前十大重倉股有4只出現(xiàn)了減持,但這4只股票在近三個月均實現(xiàn)上漲,第一、第二大重倉股分別為太陽紙業(yè)、成都銀行,持倉數(shù)量環(huán)比分別下降4.70%、6.91%,持股市值占基金凈值比分別為8.80%、8.60%,近三月兩只股票的股價分別上漲0.57%、4.16%;被譚麗連續(xù)減持的招商銀行,去年四季度持倉數(shù)量環(huán)比下降7.99%,但該股在近三月上漲5.01%;減持幅度最大的是萬科A,譚麗去年四季度持倉數(shù)量環(huán)比下降35.01%,但該股在近三月大幅上漲10.26%。

與之相反,增持的股票卻出現(xiàn)了下跌。譚麗的第三大重倉股是萬華化學(xué),去年四季度持股量環(huán)比增加4.58%,且屬于連續(xù)增持,但該股在近三月大幅下跌19.85%。按持股市值130259.33萬元計算,賬面已經(jīng)浮虧2.6億元。同期獲得增持的紐威股份,去年四季度大幅增持了8.9%,但該股同樣在近三月下跌2.06%;新進前十大的南鋼股份,近三月下跌4.29%。另外,持倉不變的柳工,近三月同樣下跌6.02%。

不得不說,譚麗的選股操作與股價的走勢出現(xiàn)了背離。

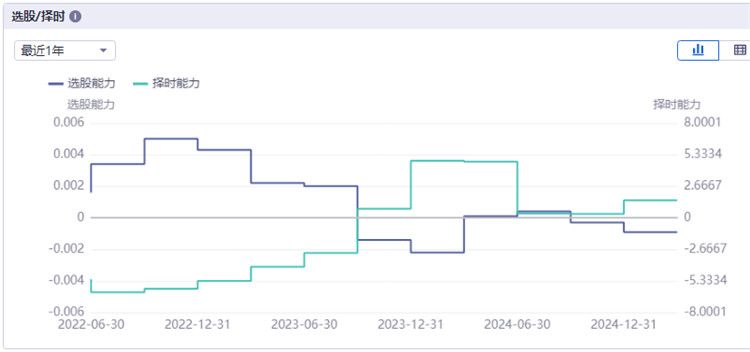

在選股與擇時方面,譚麗的選股出現(xiàn)了下行。(如圖)

(數(shù)據(jù)來源:同花順)

業(yè)內(nèi)人士對此表示,譚麗增持的標的可能處于長期下跌趨勢中,市場情緒尚未扭轉(zhuǎn),短期拋壓仍主導(dǎo)盤面,導(dǎo)致增持后股價繼續(xù)慣性下行;與此同時,減持標的可能處于上升周期,市場樂觀情緒驅(qū)動資金繼續(xù)涌入,短期趨勢強于減持利空的影響。該人士一步表示,譚麗操作與股價的短期背離,本質(zhì)是價值投資與市場博弈、長期邏輯與短期情緒的碰撞。投資者需穿透表象,重點分析其持倉標的的核心競爭力及估值合理性,而非過度解讀單次操作。

對于投資者來說,經(jīng)過一年漫長的陪伴與等待,期待基金經(jīng)理盡快回歸狀態(tài),期待基金業(yè)績能走出低谷。