一向被認為是好生意的白酒行業,正逐漸褪去光環。

2024年,全國規模以上企業白酒產量實現414.5萬千升,同比下降了1.8%,白酒行業仍處于存量競爭階段。

庫存高企、動銷疲軟、價格倒掛……在面臨共性問題之下,白酒行業加速洗牌,頭部企業保持增長,二三線酒企的生存空間卻越來越小,例如舍得酒業和金徽酒這兩家復星系布局的酒企。

2020年,“復星系郭廣昌”大擺酒局,先以25.54億拿下了“甘肅酒王”金徽酒38%的股權,年底又以45.3億拍下“川酒六朵金花”之一舍得酒業70%的股權,成為兩家酒企的控股股東。

經過一番經營,兩家酒企的命運也來到轉折點。被復星重點押注的舍得酒業,業績急轉直下,被復星出讓控股地位的金徽酒雖保持增長,后勁卻愈發不足。在深度調整期里,復星的白酒棋局,還能怎么下?

舍得業績不斷下滑

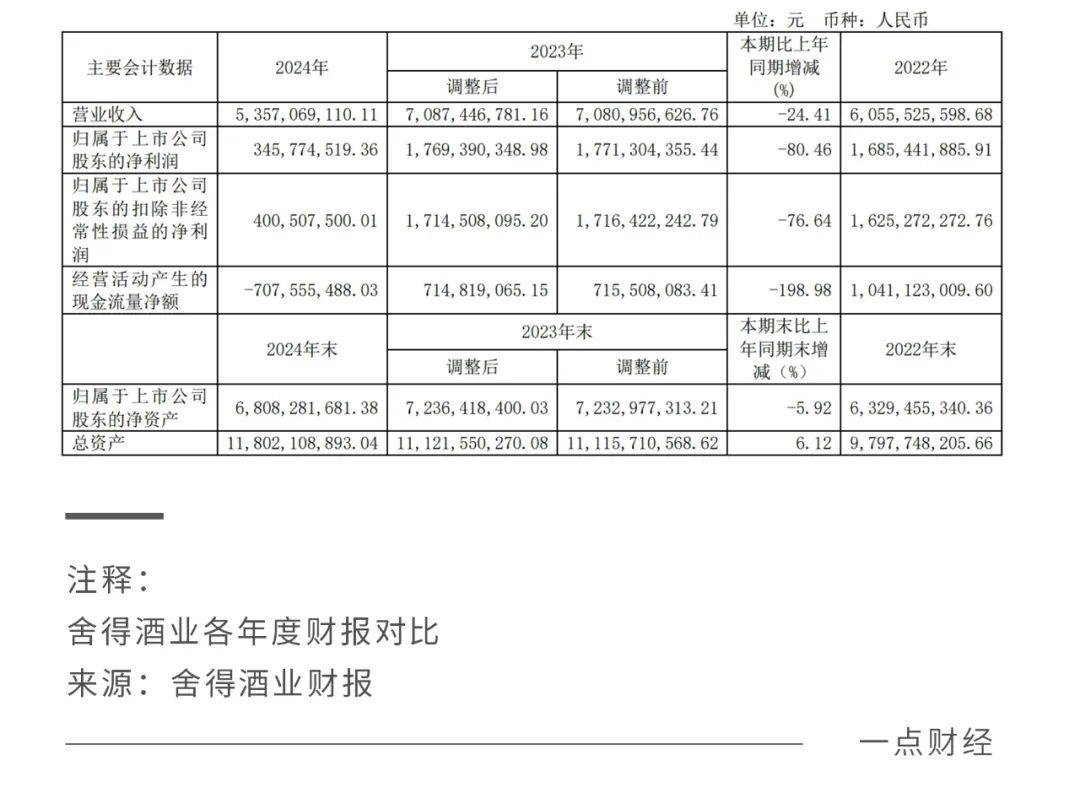

4月25日,舍得酒業發布2025年第一季度財報,營收為15.76億元,較上年同期的21.05億元下滑25.14%;扣非凈利潤為3.43億元,同比降幅達37.14%。

事實上,在2024年其業績就已經“變臉”。全年實現營收53.57億,同比下降24.41%;歸母凈利潤僅有3.46億,斷崖式下跌80.46%。在本屬白酒旺季的第四季度,公司營收卻同比暴跌51.1%,并且由盈轉虧(凈虧損3.23億元)。

業績顯著下滑與行業頭部企業形成鮮明對比,同期五糧液、老白干酒等白酒企業仍保持增長態勢。

結合2024年報中的表述和行業背景,舍得酒業業績下滑可能有兩方面原因:一是公司產品需求走弱,動銷疲軟;二是在行業集中度提升的過程中,頭部酒企的競爭力對舍得酒業形成了有效壓制。

自身競爭力較弱的同時,行業環境的影響也客觀存在,舍得酒價格倒掛的現象一直未能解決,被動選擇了“控量挺價”的策略,期望幫助經銷商提升動銷,但即使短期內穩住了下滑的沖擊,對于銷量的提振也不會立竿見影。

目前,按照價格帶劃分,舍得酒業旗下主要有兩大類產品:第一類是以舍得、舍之道為主要品牌的中高檔酒,另一類是以沱牌特級T68、沱牌酒為代表的普通酒。

去年中高檔酒銷售收入約為40.96億元,同比降低了27.66%,普通酒的銷售收入約為6.93億元,同比下降了23.44%。顯然,公司所說的“聚焦中高端白酒市場,加大了對高附加值產品的推廣力度”,沒能換回期望中的回報。

從地域上看,舍得在四川省內外的銷售收入分別同比下滑20%及30%。如果在省內動銷疲軟的話,面對全國市場的競爭只會更吃力。

數據反映得更加直觀。2022年至2024年,其存貨逐年攀升,分別為35.83億元、44.24億元和52.19億元。而合同負債卻在連年降低,2022年至2024年分別為2.96億、2.77億元和1.65億元。

合同負債一直被視為白酒企業的“蓄水池”,是考察酒企未來一段時間造血能力的關鍵指標。高企的存貨和下滑的合同負債,說明舍得的酒如今真不好賣了。

大幅下滑的業績對于上市公司來說,實是難以承受之重,特別是考慮到舍得酒業的長遠發展,著實讓人為其捏一把汗。2024年1-12月,公司凈現金流為-7.78億元,同比大幅下滑了296%,公司經營的脆弱性暴露無遺。

今年一季度,舍得酒業在業績下滑的情況下,經營活動現金流為2.24億元,逆勢增長了107%。剖析來看,主要原因在于商品采購、職工薪酬、稅費繳納等成本的大幅降低,背后本質是業務規模的主動收縮,以及短期政策性利好。

顯而易見的是,難以開源,一味節流,只能解一時之渴,無法支撐長期發展,舍得酒業要想扭轉業績下滑的局面,還需探尋可持續發展之路。

全國化不利,金徽酒退守西北

金徽酒雖能保持增長,但后勁卻越來越不足了。

早在2021年,金徽酒營收同比增長接近50%;凈利潤同比增長近乎100%,一副蒸蒸日上的氣勢。然而隨后四年間,逐漸走入了增長乏力的困境。

最近兩年,金徽酒均未完成凈利潤目標,盈利能力受到考驗。2024年,公司實現營收30.21億元,同比增長18.59%,“踩線”達成營收目標;歸母凈利潤為3.88億元,同比增長18.03%。增速大幅下降,但仍保持兩位數的增長。

今年一季度,金徽酒營收為11.08億元,同比增長3.04%;歸母凈利潤2.34億元,同比增長5.77%,增速已然創下了近五年來的新低。

并且,雖然營收完成了今年目標的三分之一以上,凈利潤完成了全年目標的一半以上,但金徽酒定下2025年“營收32.80億元,凈利潤4.08億元”的目標,相比上一年“30.21億元營收,3.88億元凈利潤”的指標,屬實不算高。

究其原因,公司提出多年的高端化戰略,成效不夠顯著,既沒能建設高端名酒的品牌力,也沒能承接低端白酒的大眾消費紅利。

從產品結構表現上看,今年第一季度金徽酒300元以上產品實現營收2.45億元,同比增長28.14%;100元—300元產品營收6.3億元,同比增長14.24%;100元以下產品營收2.21億元,同比減少31.72%。

公司300元以上產品雖增速喜人,但其營收貢獻并不高,2024年公司300元以上產品收入占比為18.75%,2025年Q1為22.11%,略微增長。并且,2024年金徽酒整體毛利水平在下滑,其中300元以上產品毛利率下滑2.15個百分點,盈利能力有所倒退。

高端化之外,全國化也是金徽酒的夙愿,在“布局全國、深耕西北、重點突破”的雄心下,公司省外市場營收占比依舊不高。

金徽酒省外銷售額仍顯著低于省內。2024年,其在甘肅省內地區的營收為22.31億元,占酒類營收比例76.90%;省外地區6.7億元,占酒類營收比例23.10%。

雖然金徽酒在“大本營”甘肅市場擁有一席之地,但省內白酒消費規模始終有限,存量競爭特征顯著。并且,在河南、陜西等新拓市場面臨地產酒強勢阻擊,其全國化進程并不順利。

產業資本的有心無力

2020年,復星大擺酒局,先飲金徽,再喝舍得,成為兩家名酒的掌舵人。有產業資本加持,白酒企業本應如虎添翼,但實際看到的劇情卻頗為曲折。

當白酒進入調整期,由于經營戰略、同業競爭等問題,復星押注了當時業績更穩的舍得酒業,對金徽酒不斷減持,最終放棄了控股地位,退居為第二大股東。

離開復星的金徽酒認清現實,選擇深耕西北市場,產品的高端化升級也不再激進,最終業績止跌回升。而舍得酒并沒能享受到復星的賦能效應,2024年成為上市白酒業績“吊車尾”的酒企。

顯然,“資本+產業”并非十全十美的加法,現實的復雜度往往出乎戰略意圖之外。細究復星沒能經營好舍得酒和金徽酒的原因,既源自自身競爭力不足,也有外部競爭的不利因素。

復星入主后,主要的戰略就是全國化和高端化,但在品牌力不足的情況下,顯得過于激進。

復星入主舍得后,在產品上大力推高端,甚至推出藏品舍得10年,定位千元價格帶,同時全國密集招商,2021年其省外經銷商數量增幅超4成。

但是,白酒行業呈現典型的“金字塔式”競爭格局,品牌力直接決定企業價值。

在競爭格局中,茅臺、五糧液等頭部品牌牢牢占據高端市場制高點,并占據較高的市場份額。即使舍得近年來創新性地推出“老酒戰略”,通過強化產品年份價值,為產品品質背書,但其品牌力撐不起來,在次高端的激烈市場中節節敗退。

相比舍得,金徽酒的知名度、品牌力更是難以相提并論,貿然進軍全國化,一敗涂地實屬意料之中。當前金徽酒深耕西北,把省外擴張重點集中在陜西、寧夏等鄰近省份,不失為一項明智戰略。

2024年,金徽酒300元以上的產品營收同比增速最快,達到41.17%,同時收縮全國化后成本下降,利潤連續兩年重回正增長。

連續對兩個白酒品牌運營失敗,復星在白酒領域的胃口,仍沒能滿足。復星繼續借助舍得容納更多酒類資產,23年收購夜郎古酒。

但事實證明,產業整合并不能確保一帆風順,短平快的追求無法支持企業的長期發展,復星想要打贏一場翻身仗,還需回歸商業本質穩健經營。

結語

酒業的深度調整期,往往會深刻影響行業格局。

隨著白酒行業產業集中度的提高,頭部酒企蒸蒸日上,二線酒企的生存壓力將會更大,如不能調整經營、提振業績,在周期之后只會被行業遺忘。

二線酒企以往的一大重要舉措是推出高端產品,但白酒不是一門快生意,僅靠營銷手段無法立竿見影。

不妙的是,中低端市場的競爭也在加大。頭部酒企也在著手布局光瓶酒市場,比如山西汾酒的玻汾、洋河藍優、綠西鳳等。

或許對于二線酒企來說,牢牢抓住大本營市場才是活下去的首要條件,至于全國化,只能徐徐圖之。