AI戰(zhàn)略權(quán)重高于“全廠的希望”視頻號,戰(zhàn)略價值上限可以比肩微信,是新周期的跳板。

采寫/萬天南

編輯/陳紀英

騰訊二季度又又又又贏麻了。

營收和凈利潤均遠超預(yù)期。此前券商對騰訊Q2的營收預(yù)期普遍是1800億左右——比如國海證券預(yù)測1796億元,光大證券預(yù)期1799億元,結(jié)果騰訊直接干到了1845億元。

特別是廣告業(yè)務(wù)——據(jù)QuestMobile披露,2025年Q2,中國互聯(lián)網(wǎng)廣告市場同比增幅僅6.8%,騰訊Q2廣告同比增幅卻飆漲到了20%,直接把大盤按在地上摩擦。

廣告暴漲靠什么?騰訊首席戰(zhàn)略官詹姆斯·米歇爾透露,一靠AI,二靠生態(tài)閉環(huán)。“我們在廣告領(lǐng)域部署AI的舉措,才是一個更為重要的變量。”

他還多少有點凡爾賽地澄清,本季度電商和外賣平臺拿出更多資金補貼用戶,所以相應(yīng)減少了廣告投入,但并沒有擋住騰訊廣告大漲;而且,騰訊短視頻(視頻號)的廣告加載率目前僅有3-6%,遠低于同行(抖音)的13-16%,所以,本季度的增長并非依賴加載率提升。換句話說,騰訊廣告還有大招沒放——如果拉滿加載率,視頻號廣告還有翻倍增長空間。

先摘到AI桃子的騰訊,在AI布局上,其實不是最早的,起碼2023年,騰訊還是“觀望”態(tài)度。

未先發(fā)卻先至,AI儼然已經(jīng)成為騰訊的新王炸——從原生AI應(yīng)用元寶到微信的插件式AI應(yīng)用,AI成為騰訊的新王牌了;從廣告,到游戲,再到電商業(yè)務(wù),AI都在給力加持。

不過,騰訊財報雖然對騰訊AI的價值做了肯定,但并未明確量化AI對于業(yè)績的驅(qū)動價值。

騰訊的AI布局,能否兼顧務(wù)實與務(wù)遠?

一、AI明牌,又一個“微信”級王炸?

“AI成新業(yè)務(wù)基因”,這是騰訊的官方表態(tài)。

以游戲為主的增值服務(wù)業(yè)務(wù)同比增長16%,靠AI——《王者榮耀》及《和平精英》都加入了AI應(yīng)用。有位朋友是王者榮耀忠粉,但組隊時總會碰上菜鳥玩家讓他很不爽。這個煩惱其實可以靠AI解決——AI語音助手“靈寶”可以對局陪練;對于小白們,AI可以提供戰(zhàn)術(shù)指導(dǎo)。

連續(xù)11個季度雙位數(shù)增長的廣告業(yè)務(wù),本季度猛漲20%也靠AI——升級廣告基礎(chǔ)模型,落地AI滲透到廣告創(chuàng)作、投放、推薦及效果分析全鏈路中。比如騰訊廣告投放平臺上線了智投功能,廣告主只需下達營銷目標,設(shè)置預(yù)算和簡單創(chuàng)意,AI即可完成自動創(chuàng)編廣告并進行投放。投放ROI提升,廣告主自然更愿意下單。

金融科技及企業(yè)服務(wù)業(yè)務(wù)同比增長6%,同樣靠AI——混元基礎(chǔ)模型升級,AI被落地到生產(chǎn)力工具中,比如騰訊總裁劉熾平特意提及的騰訊會議中的會議總結(jié)功能,以及騰訊文檔中的輔助寫作功能等。

在插件、APP、網(wǎng)頁等多重AI應(yīng)用形態(tài)中,騰訊都有布局。

劉熾平透露,目前騰訊在AI關(guān)注四個指標:一是AI對存量業(yè)務(wù)的驅(qū)動,二是關(guān)注混元大模型的性能和質(zhì)量,三是追蹤AI類應(yīng)用的用戶增長情況,四是追蹤整個生態(tài)系統(tǒng)中其他AI相關(guān)創(chuàng)新產(chǎn)品的進展。

作為原生AI應(yīng)用的元寶,入場較晚,但野心不小,目標不止要拿下高精尖用戶,而要錨定大眾用戶群體——元寶視頻號的推廣內(nèi)容,接地氣到有點魔幻了,覆蓋租房、P圖、備考、喂貓、養(yǎng)花、開店、逛街、買菜等場景,要當職場搭子,也要當生活搭子。

據(jù)劉熾平透露,在元寶的廣告投放節(jié)奏上,騰訊一季度大力推廣,二季度的重點是改進產(chǎn)品。待產(chǎn)品優(yōu)化后,還會繼續(xù)大力推廣。

推廣相當有效,從2月到3月,騰訊元寶日活激增超20倍。另據(jù)QuestMobile數(shù)據(jù),今年上半年,67.4%的原生App負增長。但騰訊元寶卻逆行向上,以55.2%的同比增速,位居上半年AI原生App用戶規(guī)模飆升榜的第二名,僅次于Deepseek,不過其用戶量相比字節(jié)的豆包還差距不小。

AI很重要,但騰訊也并沒“大撒幣”。劉熾平透露,“我們正在以相對精細化的方式管理成本。如果可以使用更小的模型,我們就會選擇小模型,其成本會比使用旗艦?zāi)P偷偷枚啵蝗绻覀兺ㄟ^軟件升級持續(xù)提升推理效率,成本也能得到控制。”

AI對騰訊意味著什么?我們的判斷是,其戰(zhàn)略權(quán)重高于“全廠的希望”視頻號,戰(zhàn)略價值上限可以比肩微信,是新周期的跳板。

依據(jù)如下:一,AI有望顛覆端側(cè)設(shè)備體驗和整個APP生態(tài),騰訊的拳頭——游戲和廣告都在被AI重構(gòu);二,對于騰訊來說,AI和微信都算是基礎(chǔ)設(shè)施,視頻號還算不上,只是依附于微信生態(tài)上的殺手級應(yīng)用;三,微信和AI都有望幫騰訊開啟新時代——微信幫助騰訊拿到了互聯(lián)網(wǎng)時代的船票,而下一張船票就是“AI”。

雖然AI在騰訊已經(jīng)站上C位,但其實也面臨挑戰(zhàn)。

一來,微信手握的14億活躍用戶,很難直接轉(zhuǎn)變成AI付費用戶。

OpenAI營收一路飆漲,是靠用戶訂閱和企業(yè)付費并行。據(jù)DemandSage統(tǒng)計,OpenAI 2025年4月周活躍用戶曾達8億,7月數(shù)據(jù)回落至7億,仍較年初翻倍。其中,付費用戶占比5-6%左右,貢獻了75%的營收。

相比之下,中國用戶習慣了“免費”,付費意識不強。所以,騰訊目前的AI變現(xiàn)還是要靠B端客戶來買單,“通過其他業(yè)務(wù)的增長來補貼用戶對AI的使用成本。”

二來,騰訊雖然在用戶規(guī)模、場景整合上手握長板,但在大模型能力水平以及迭代速度上,依然需要補課。

對此,騰訊先前的策略很討巧,接入DeepSeek,雙模型打團戰(zhàn)。不過,外援再強,終歸要靠自己。自研的混元,是面子也是里子。在全球權(quán)威的AI排行榜頭部,還鮮見混元的身影。騰訊還得加油。

二、未先發(fā)卻先至,騰訊憑什么?

先摘到AI桃子的為什么是騰訊?

年初DeepSeek一度異軍突起,大有比肩OpenAI之勢,其用戶量至今仍然穩(wěn)居第一,把一眾大廠AI應(yīng)用甩在了后面。

App用戶量比不過DeepSeek,大廠AI的贏面是什么?

其實,DeepSeek雖然“遙遙領(lǐng)先”,但在應(yīng)用落地上卻相當佛系,DeepSeek創(chuàng)始人梁文鋒志對AI大模型的周期判斷,與急于落地變現(xiàn)的大廠并不相同,“當前階段是技術(shù)創(chuàng)新期,而不是應(yīng)用爆發(fā)期”——大廠更務(wù)實,DeepSeek更務(wù)遠。

佛系的做派,也導(dǎo)致了其流量下滑,Semianalysis的報告顯示,DeepSeek的用戶使用率已從年初7.5%的峰值明顯回落,官網(wǎng)流量同期下滑至3%。另據(jù)QuestMobile數(shù)據(jù),截至6月,DeepSeek移動端月活躍用戶規(guī)模為1.63億,相較于3月的1.94億規(guī)模,已經(jīng)下跌了3000萬有余,不過用戶規(guī)模仍然遠超大廠AI類APP。

DeepSeek的這種佛系,給了大廠們截胡的機會。騰訊、百度、阿里等一眾大廠陸續(xù)接入了DeepSeek。

今年5月,DeepSeek App流失用戶中,56.0%使用了百度,42.1%使用了QQ瀏覽器,39.4%使用了豆包。

不過,此舉雖然看似分流了DeepSeek的用戶,但其實算得上雙贏之舉。

梁文鋒志在AGI(通用人工智能),“從長遠來看,我們希望建立一個生態(tài)系統(tǒng),讓行業(yè)直接使用我們的技術(shù)和成果。”

而對于騰訊等大廠來說,接入DeepSeek,一來可以快速補長AI能力;二來,避免DeepSeek的潛在用戶跳出自家APP,提升用戶留存;三來,也可以借勢DeepSeek,為其自身的原生AI應(yīng)用打廣告。比如元寶同時支持自研混元和DeepSeek兩大模型。

除了“取巧截胡”之外,騰訊在AI上未先發(fā)卻先至的底氣,還在于用戶規(guī)模、場景布局、生態(tài)閉環(huán)、資源資金上。

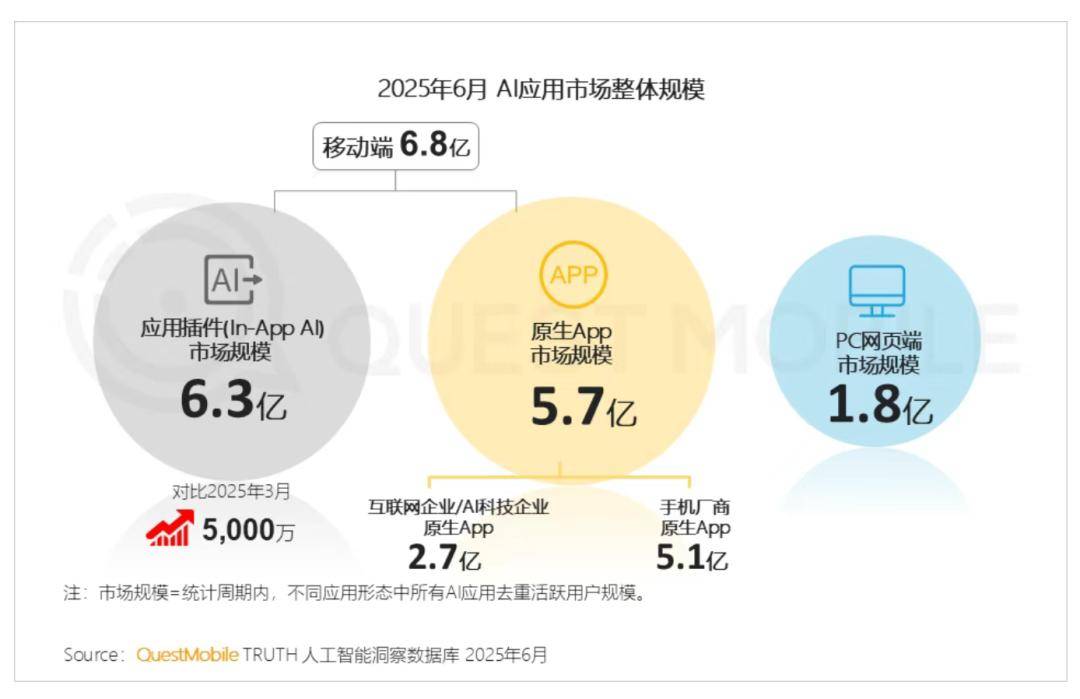

據(jù)QuestMobile報告,截止到2025年6月,“移動端-應(yīng)用插件(In-App AI)”用戶規(guī)模6.3億,“移動端-原生App”用戶規(guī)模為5.7億,“PC網(wǎng)頁應(yīng)用”用戶規(guī)模為1.8億,相比3月份分別增長0.5億、下降0.2億、下降0.3億。其中,67.4%的原生App在今年上半年經(jīng)歷了負增長。

三大模式中,唯有 In-App AI 插件模式一路上揚。今年上半年,74.5%的插件形態(tài)應(yīng)用保持正增長,平均每個App(已有AI落地的App)中有2.1個AI應(yīng)用。AI應(yīng)用群體的結(jié)構(gòu)性變遷,驗證了插件形態(tài)才是現(xiàn)階段AI落地的最短路徑,AI開始“卷”系統(tǒng)級整合能力了。

這一趨勢下,在“大模型能力+平臺借力+場景融合+生態(tài)構(gòu)建”上具備綜合優(yōu)勢的“全能”大廠,其勝算要遠遠高于“偏科”的創(chuàng)業(yè)公司。

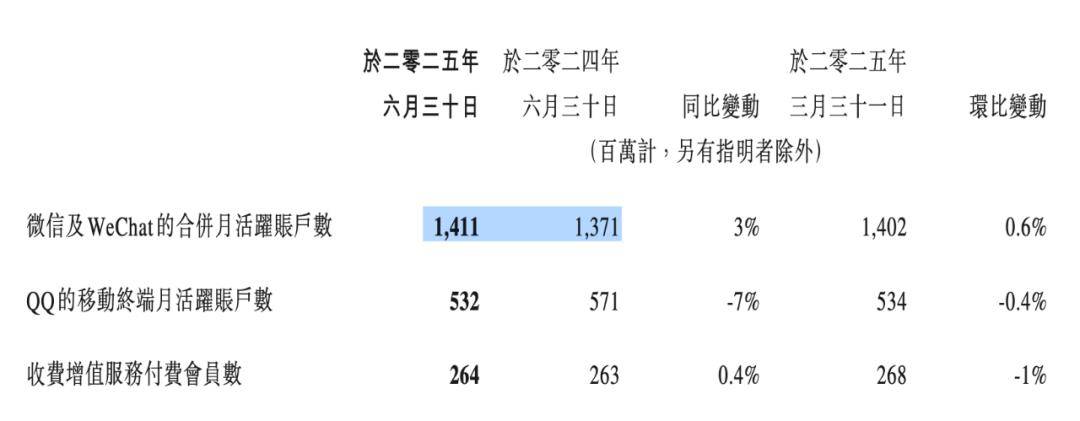

而縱覽國內(nèi)大廠,擁有超級APP的公司,目前其實只有兩個,一是騰訊,二季度末,微信及WeChat的合并月活用戶已經(jīng)突破了 14.11億;二是字節(jié)。

換句話說,目前AI競爭的主戰(zhàn)場,又回到了騰訊最擅長的領(lǐng)域——騰訊的AI,站在微信肩膀上。

元寶也背靠微信好乘涼,今年4月中旬,元寶已在微信中正式打通入口,陸續(xù)融入騰訊新聞、騰訊生態(tài)文檔等核心場景。

對此,劉熾平亮了明牌,“對元寶的推廣不會僅僅是在市場上花錢獲取用戶,我們有很多現(xiàn)有的平臺可以利用。我認為,將元寶與我們現(xiàn)有的平臺整合,是我們的一個重要優(yōu)勢。接下來的幾個月里,除了開始加大對這款產(chǎn)品的推廣,我們還會在整合方面做更多的工作。”

再看投入量級上,目前AI大模型儼然已經(jīng)成了“豪門游戲”。

OpenAI和DeepSeek能遙遙領(lǐng)先,很大原因是“不差錢”。DeepSeek靠著母公司幻方量化輸血,資金資源人力投入量級上,完全可以和大廠匹敵,是其他AI大模型公司比不了的。相反,差錢的AI六小龍已經(jīng)開始集體裁員了。

大廠自然不差錢也不差人,靠著高壓強的研發(fā)投入,完全有機會在AI賽道上后發(fā)趕超。

今年第二季度,騰訊研發(fā)投入202.5億元,同比大漲了17%,算下來年度研發(fā)投入高達千億了。阿里同樣如此,計劃未來三年投入3800億元來布局AI。

所以,騰訊在 AI 布局上 “后發(fā)先至” ,并非偶然。AI 能否真正成為騰訊下一個 “微信級” 的新周期跳板,只待時間來驗證。