《投資者網》丁琬瓔

日前,嗶哩嗶哩股份有限公司(以下簡稱“B站”或“嗶哩嗶哩”,BILI.O,9626.HK,)發布了2023年第三季度財務報告。

數據顯示,嗶哩嗶哩第三季度總凈營收為58億元,同比2022年同期基本持平;不按美國通用會計準則調整后的凈虧損為8.635億元,同比收窄51%;三季度毛利潤同比提升38%,連續五個季度實現改善。

凈虧損收窄股價反跌

公開信息顯示,嗶哩嗶哩網站創立于2009年6月,并于2010年1月正式命名為“嗶哩嗶哩”,是中國年輕一代的標志性品牌及領先的視頻社區。根據艾瑞咨詢報告,截至2020年,35歲及以下的用戶占其月活用戶的比例超過86%,該比例超過其他中國主要視頻平臺。嗶哩嗶哩視頻以直觀、生動且傳遞大量信息的方式連結人與世界,已經迅速成為溝通、娛樂和傳遞信息的主要媒介。

嗶哩嗶哩董事長兼CEO陳睿曾在2022年業績電話會上表示,公司將在2024年達到盈虧平衡的目標。此次虧損收窄,距離盈虧平衡更近了一步,背后則是公司在降本增效上的努力。

數據顯示,嗶哩嗶哩第三季度毛利率從18.2%增長到25%,總營業費用進一步削減了12%,并將調整后的凈虧損率同比縮小了51%,這為未來的盈利提供了基礎。陳睿表示,“從去年(2022年)Q3開始,我們已經開始重視獲客性價比,花比過去少的市場費,持續做用戶增長。”

值得一提的是,嗶哩嗶哩公布第三季度財報后,股價下跌超12%(見下圖)。

有市場分析人士認為,雖然降本增效帶來了減虧,但是營收乏力(營收58.1億元,同比僅增長0.2%,與預期持平,但是在公布Q3財報的中概股中基本是墊底),讓投資者對嗶哩嗶哩的商業化能力產生了不確定的預估。

游戲業務同比下滑

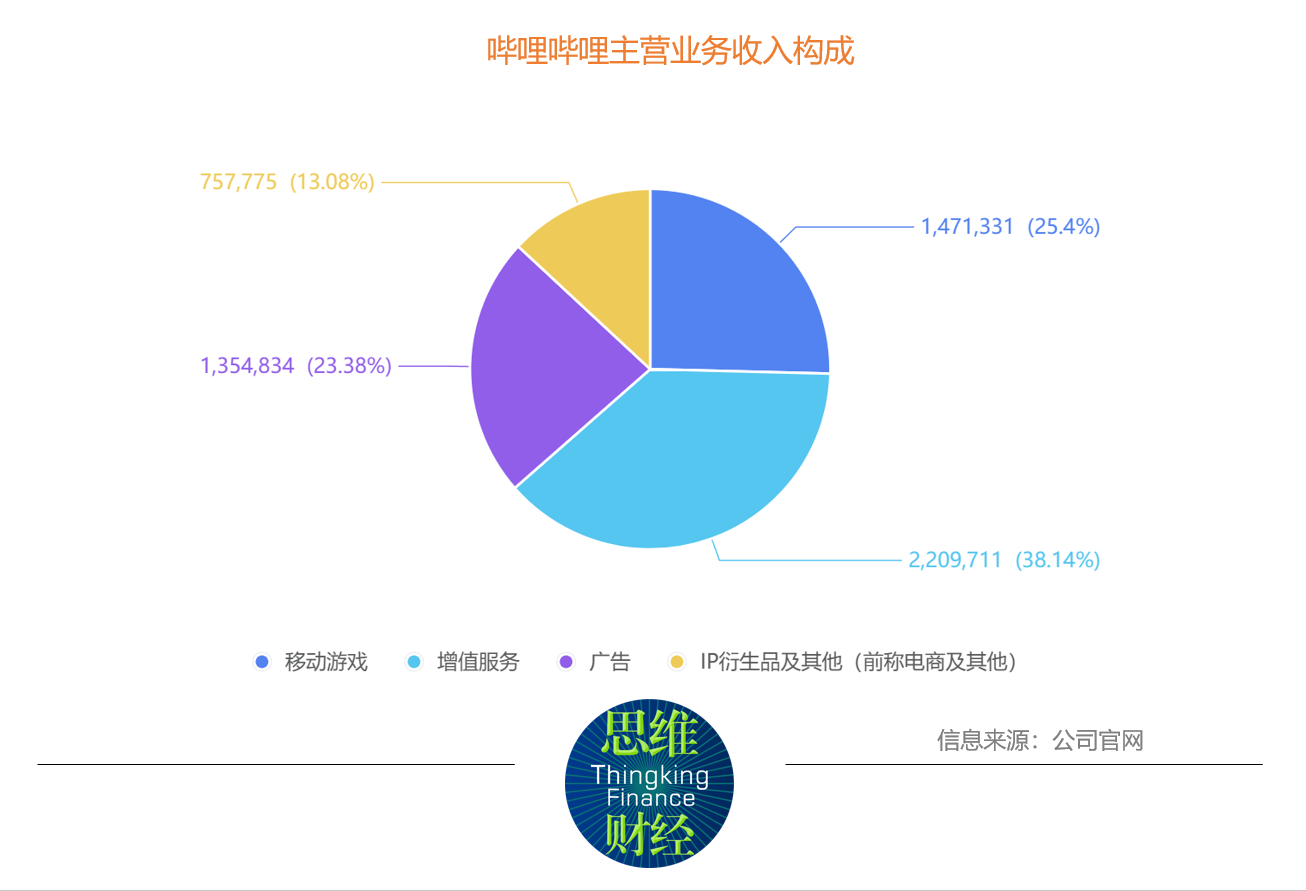

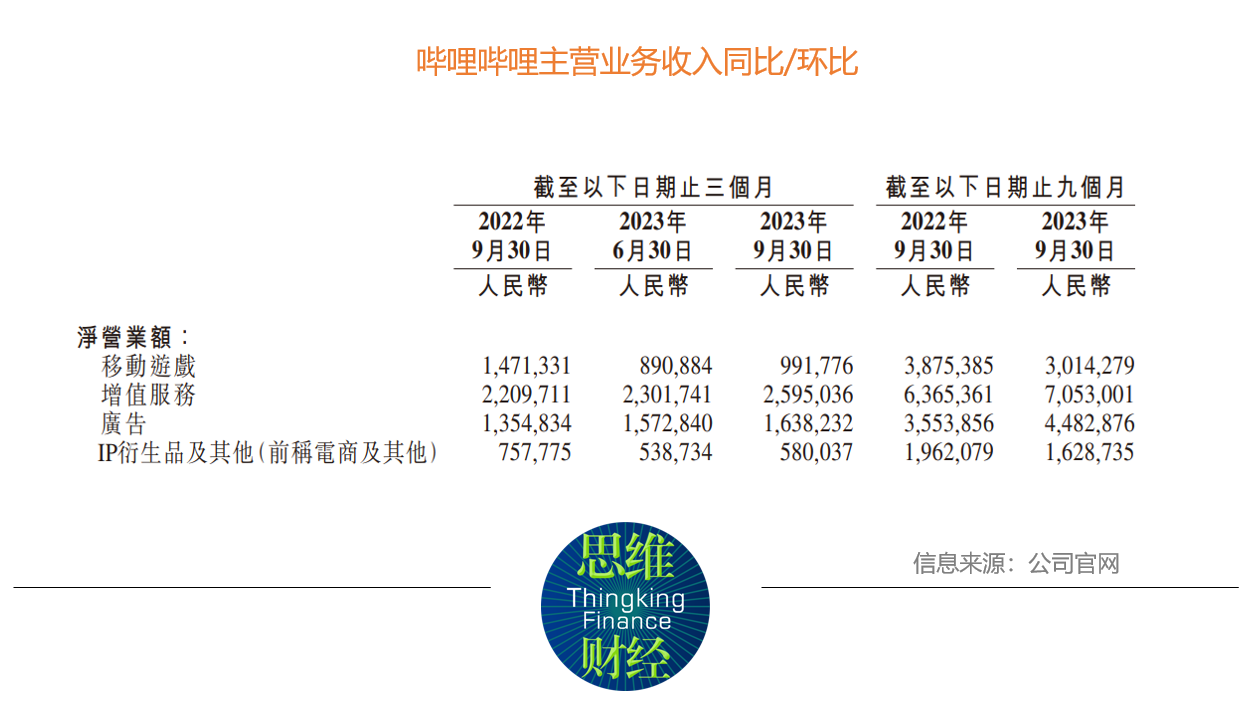

根據其第三季度財報,嗶哩嗶哩主營由移動游戲、增值服務、廣告以及IP衍生品構成。其中游戲業務占比最高。

細分來看,第三季度,嗶哩嗶哩廣告業務和增值服務保持增勢,移動游戲和IP衍生品收入同比下降。

數據顯示,嗶哩嗶哩第三季度增值服務收入近25.95億元,相較于2022年第三季度22.10億元同比增長17%,廣告營收為16.38億元,相較于2022年同期的13.54億元同比增加了近21%。

與此同時,IP衍生品及其他業務收入5.8億元,相較于2022年同期的7.58億元同比下降23%,移動游戲業務收入9.92億元,相較于2022年同期14.71億元同比下滑33%,下滑幅度較大。

對于游戲業務收入的下滑,嗶哩嗶哩解釋稱,移動游戲營業額的同比減少主要是由于2022年6月推出的《時空獵人3》基數較高,以及2023年第三季度若干新游戲的營業額低于預期。

市場分析人士認為,游戲也是投資者關注的焦點,嗶哩嗶哩第三季度同比下降33%,環比增長11%。雖然有去年高基數的原因,但是也暴露了今年新游戲收入低于預期。同時也說明嗶哩嗶哩的游戲業務不確定性較高。

數據顯示,游戲業務曾是嗶哩嗶哩的營收主力軍,2019年、2020年,該業務收入占比分別為53.1%、40%,但此后,該業務收入比重便逐年下滑,2021年與2022年相關指標已下降至26.3%和22.9%。

2022年11月,嗶哩嗶哩對游戲業務架構進行調整,不僅由CEO陳睿親自負責,還將“游戲發行事業部”更名為“游戲發行中心”,成立游戲技術中臺等。

然而一年過去未見有大起色,這背后與游戲行業的競爭格局不無關系。

值得注意的是,當前游戲市場收入出現輕微下降趨勢。《2023年1—6月中國游戲產業報告》顯示,我國游戲市場上半年實際銷售收入為1442.63億元,同比下降2.39%,環比增長22.16%。其中,中國自主研發游戲國內市場實際銷售收入1217.84億元,同比下降2.25%,環比增長24.53%。中國自研游戲海外市場實際銷售收入82.06億美元,同比下降8.72%。

事實上,嗶哩嗶哩董事長兼CEO陳睿在今年第三季度業績電話會上曾表示,游戲行業已進入存量競爭階段,業內今年新發游戲絕大多數不及預期,當前的游戲行業規則發生了變化。“在有新用戶紅利的時候,市場對于新產品是友好的。到了存量階段,游戲質量即使做得好,可能也沒用。你要么做到最好,要么做得跟別人很不一樣。”

他認為,嗶哩嗶哩游戲視頻的日活躍用戶數量增長,用戶高度關注新游戲,嗶哩嗶哩仍是國內最大、最活躍的游戲視頻社區。長線運營、垂類頭部和成本合理,將成為游戲立項的三大標準。

也有行業分析人士認為,“游戲企業應該尋求多方面的發展,包括但不限于:提高研發和創新能力,不斷推出具有差異化和創新性的產品,滿足用戶需求;建立健全的運營和推廣體系,提高用戶黏性和留存率;拓展海外市場,尋找新的增長點;注重品牌建設和口碑營銷,提升企業形象和知名度;積極探索新的商業模式和盈利方式,如廣告、電商等。”

那么,對于第三季度日活同比增長了14%的嗶哩嗶哩,其廣告業務發展究竟如何?

商業化變現不易

數據顯示,三季度嗶哩嗶哩日活躍用戶(DAU)突破1億,同比增長14%至1.03億,月均活躍用戶也創新高至3.41億。截至三季度末,其大會員數量為2110萬,上年同期為2040萬,基本持平。

原本市場看好嗶哩嗶哩的流量上升會成為公司未來收入的支柱,但是目前看來并未帶來同比例的增長。

投資分析人士認為,YouTube已經成為谷歌廣告的重要增量之一,廣告服務之后也會對會員業務有正向的促進。但是嗶哩嗶哩為了保證自己社區氛圍,一直在商業化上比較謹慎,雖然最近1-2年開始提速,但目前還沒有改變視頻社區生態核心的計劃。

業內人士表示,雖然貼片廣告的確會帶來利益和流量的沖突,但回顧YouTube的發展也是如此。只有UP主有錢賺,才更有條件和動力去做更專業視頻。

數據顯示,第三季度有168萬UP主在B站獲得收入,同比增長34%。其中,通過視頻及直播帶貨獲得收入的UP主數量同比增長超160%。

2022年數據顯示,B站營業成本為180億元,收入分成成本同比增加18%至91億元,在2022年第四季度,有超過130萬名UP主通過多種渠道在B站獲得收入。

這也就是說,2023年三個季度,獲得收入的UP主累計只增加了38萬。

不過,在陳睿看來,MAU(月活躍用戶數)創出新高,說明過去一年的用戶增長策略是成功的,DAU突破1億才是新開始。

嗶哩嗶哩未來能否提升其商業化變現能力,實現“2024年盈虧平衡”,還有待市場進一步驗證。(思維財經出品)■