《投資者網(wǎng)》謝瑩潔

頭頂“高端零食第一股”的光環(huán),良品鋪子股份有限公司(以下簡稱“良品鋪子”,603719.SH)憑借完善的產(chǎn)品供應(yīng)鏈、豐富的行業(yè)經(jīng)驗,近年來門店持續(xù)拓展。但在行業(yè)激烈競爭的影響下,公司陷入業(yè)績滯漲的惡性循環(huán)。

盡管大力降本增效,公司在2023年卻依舊創(chuàng)出近6年凈利潤歷史新低,同時正面臨著股東輪番減持、市值蒸發(fā)的困境。5月17日晚間,公司連發(fā)兩份減持公告,兩位大股東擬合計減持不超過2406萬股,約占公司總股本的6%。

行業(yè)搏殺激烈

主打性價比的零食量販店模式在短短幾年內(nèi)迅速崛起,“趙一鳴零食”、“零食很忙”等新銳品牌贏得資本青睞,重塑了中國休閑零食行業(yè)市場格局。企查查數(shù)據(jù)顯示,2021年至2023年,全國零食量販門店從2500家增長至2.5萬家,增長了1000%。

隨著行業(yè)步入競爭紅海期,良品鋪子通過全品類布局SKU持續(xù)擴充,拉動營收,并親自下場參與零食折扣賽道競爭。

以上種種加劇了經(jīng)營壓力,業(yè)績隨之滯漲。

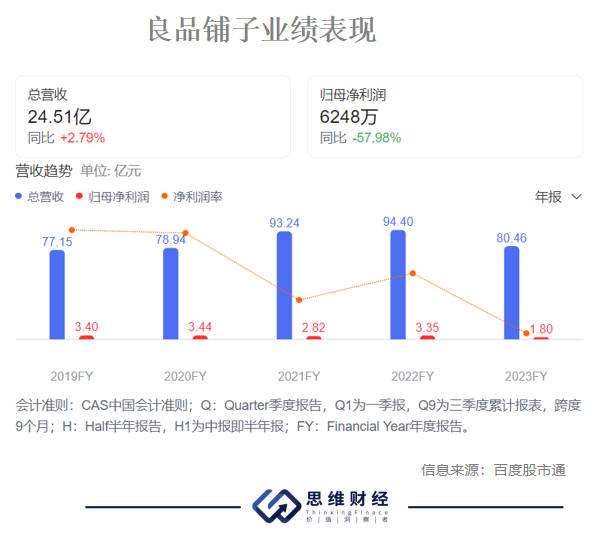

2020年至2022年,良品鋪子營業(yè)收入分別為78.94億元、93.24億元和94.40億元,增長率分別為2.32%、18.11%和1.24%,歸母凈利潤分別為3.44億元與2.82億元、3.35億元,增長率分別為0.95%、-18.06%、19.16%。

2023年11月,董事長楊銀芬臨危受命,并在公開信中直言:“當(dāng)下,擺在我們面前的已經(jīng)不僅是活得困難的問題,而是活不活得下去的問題”。

公開資料顯示,楊銀芬是良品鋪子的創(chuàng)業(yè)功臣,曾帶領(lǐng)公司實現(xiàn)營收增長、線上渠道布局等。為應(yīng)對營收下滑,楊銀芬?guī)ьI(lǐng)公司大幅度調(diào)價:門店在售300余款產(chǎn)品會員價平均降價22%,最高降幅達(dá)45%。

體現(xiàn)在財報上,良品鋪子2023年營業(yè)成本同比下降14.97%至58.13億元,銷售費用同比下降10.45%至15.73億元,管理費用同比下降6.9%至4.47億元,研發(fā)費用同比下降13.50%至4373萬元。

業(yè)績也出現(xiàn)下滑,2023年公司營收下滑15%降至80.46億元,凈利潤下滑14.76%降至1.803億元。今年一季度營收同比增長2.79%至24.51億元,歸母凈利潤同比下降57.98%至6248.28萬元。?

業(yè)績承壓背后

良品鋪子是上一輪零食連鎖經(jīng)營業(yè)態(tài)的代表,其以高端零食切入市場,開拓線下渠道同時積極擁抱電商,登陸資本市場。

為了從低端零食中殺出重圍,2018年起良品鋪子開始營銷“高端人設(shè)”。公司進行Logo升級,將品牌形象更換成簡潔的“良”字印記,線下店也開始走疏朗大氣的“蘋果風(fēng)”,在營銷上公司突出國際化、年輕化、高端化。

在國內(nèi)休閑零食上市公司中,只有良品鋪子線上、線下渠道收入占比均勻,兩個渠道基本各占一半營收。2023年,公司來自電子商務(wù)業(yè)務(wù)的營收為31.67億元,同比下降32.58%;占主營業(yè)務(wù)收入比重為39.83%,同比下降10.58個百分點。

同業(yè)公司中,三只松鼠(300783.SZ)、好想你(002582.SZ)以線上收入為主,線上銷售收入占比約八成;來伊份(603777.SH)、洽洽食品(002557.SZ)則以線下門店收入為主,線下收入占比均在九成左右。

線上或線下出現(xiàn)業(yè)績增長問題,都會對公司整體盈利水平帶來壓力。財報顯示,良品鋪子毛利率從前幾年的30%以上降至27%左右,在同類企業(yè)中處于中低水平。2024年一季度毛利率為26.43%,較2015年下滑6.3個百分點,創(chuàng)下有財務(wù)披露數(shù)據(jù)以來新低。

二級市場方面,2021年、2022年、2023年,良品鋪子的股價連續(xù)三個年度下跌(年線),3年合計跌幅超過60%,年初至今累計下跌約三成左右。

股價低迷是多因素疊加的結(jié)果:產(chǎn)品競爭力有限、管理層決策滯后,而更深遠(yuǎn)的背景則是零食業(yè)正在快速變化——從消費升級、品牌上行,到消費降級、折扣盛行,不過短短三年時間。

重要股東減持

楊銀芬在走馬上任之初曾說過:“17歲的良品,面臨著創(chuàng)業(yè)以來最艱難的挑戰(zhàn)”。當(dāng)下,這個挑戰(zhàn)仍在加劇。

良品鋪子作為老品牌的顧慮是顯而易見的,最擔(dān)心的是在與新渠道博弈的過程中失去話語權(quán),最終淪為代工角色。

據(jù)中商產(chǎn)業(yè)研究院數(shù)據(jù),線下渠道仍占休閑食品流通份額的85%以上,零食專賣店、便利店等現(xiàn)代渠道不斷擠占傳統(tǒng)小門店的市場份額,電商平臺增長則逐步放緩。

在部分機構(gòu)看來,良品鋪子仍在積極轉(zhuǎn)型,并取得了一些效果。國投證券在最新研報中指出,當(dāng)前零食消費趨勢正發(fā)生變化,產(chǎn)品創(chuàng)新層出不窮,渠道更加多元化。公司不斷探索新的品類模式,試點新鮮短保零食、推出新的季節(jié)限定產(chǎn)品,對內(nèi)圍繞供應(yīng)鏈及運營管理多環(huán)節(jié)提質(zhì)增效,優(yōu)化門店模型,實現(xiàn)更加精細(xì)化運作。在當(dāng)前消費更趨理性的環(huán)境下,積極應(yīng)對市場變化,適應(yīng)調(diào)整價位及運營模式的公司更具長期成長性,且良品鋪子定位“高端零食”,從原料端打造高端品質(zhì),整體價格帶更寬,覆蓋客群更廣,部分產(chǎn)品降價后整體競爭力有望進一步提升。

也有投資者擔(dān)憂,貼牌代加工的模式下,良品鋪子品控成本和難度增加,因此帶來產(chǎn)品質(zhì)量問題。究其根本,在于品牌高度依賴代工廠,缺乏產(chǎn)品研發(fā)能力,降價“治標(biāo)不治本”。2024年一季度,良品鋪子研發(fā)費用不到500萬元,同比下滑62%。

值得注意的是,部分股東正在“用腳投票”。5月17日晚間,公司連發(fā)兩份減持公告。

公告顯示,控股股東寧波漢意創(chuàng)業(yè)投資合伙企業(yè)、持股5%以上的股東達(dá)永有限公司兩家重要股東,計劃通過集中競價或大宗交易方式減持公司股份。寧波漢意和達(dá)永有限各自計劃減持不超過1203萬股,合計減持比例不超過公司總股本的6%。競價交易減持期間從6月11日起至9月10日止。

在本次公告之前,達(dá)永有限已經(jīng)兩次出手減持,去年5月至11月末,累計減持1704萬股,減持總金額4.04億元;今年1月至2月,再次減持1203萬股,總金額超1.99億元。兩次減持后,達(dá)永有限的持股比例由30.3%降至23.05%。(思維財經(jīng)出品)■