蔚來不想再虧,李斌必須聽勸。???????

采寫/老謝

編輯/萬天南???

3月21日晚,蔚來發布2024年財報,2024年實現汽車銷量22.19萬臺,同比增長38.7%,銷量增速在一眾新勢力中并不遜色。

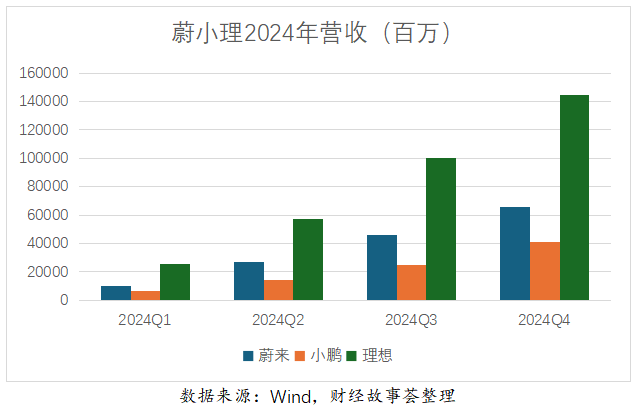

2024年營業收入657.31億,同比增長18%。從單季度來看,Q1、Q2、Q3、Q4營業收入分別為99億、174.5億、186.7億、197億,從Q2起營業收入連續3個季度環比增長,Q4營收更是接近200億關口。

營收增長的同時,蔚來毛利率也在改善,2024年毛利率9.88%,同比提升4.3個百分點。從單季度來看,Q1、Q2、Q3、Q4毛利率分別為4.9%、9.7%、10.7%、11.7%,環比略有改善。但由于成本和費用支出過高,蔚來仍未擺脫巨額虧損。

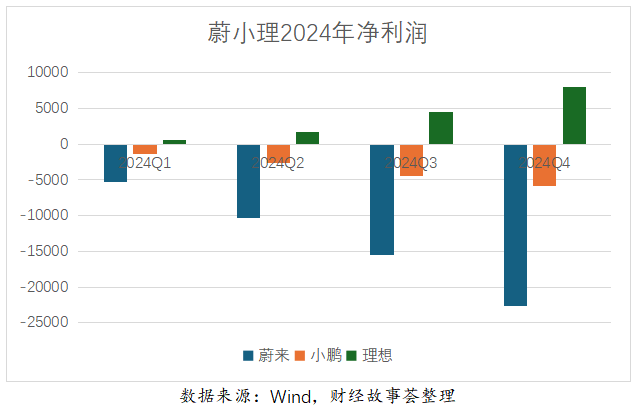

2024年,蔚來凈虧損232億,虧損額相比2023年擴大了10%,從2021年以來,虧損額連續4年擴大,從2020年的56億增至232億,屢創新高。

作為車主,用戶對蔚來評價很高,無論是汽車的顏值還是用戶服務,蔚來都能討得用戶的歡心。但作為投資者,面對蔚來的連年虧損,股價一路創出新低,投資者對蔚來的表現并不滿意。蔚來的股價從2022年上市最高點的近200元一路下跌到30多元,僅為最高點的五分之一。

作為同一時期成長起來的蔚小理三家新勢力,理想率先在銷量和收入上甩開蔚來和小鵬,于2023年實現百億級盈利。

小鵬依靠穩扎穩打,雖然銷量上離理想仍有一定差距,但財務指標大幅改善,2024年已大幅減虧,并有望在今年實現盈利。在港股市場上,小鵬更是憑借在機器人和AI領域的投入優勢,被資本市場一路看漲,市值已經大幅甩開蔚來。

車子越賣越多,虧損卻越來越大,蔚來的問題究竟出在哪里?我們通過對比小鵬和理想,試圖通過收入和成本、費用支出的兩個環節,從2024的財報中來找尋答案。

不過對于虧損,李斌早已警覺。他在財報電話會議上表態,今年會繼續降本,爭取Q4實現盈利目標,“從今年第一季度開始,蔚來推進了研發、供應鏈、銷售服務方面的全面降本,公司大規模推行基本經營單元,提升全員經營意識,提高投資回報率。”

一、銷量和收入表現出色,創收能力強

2024年,蔚來月銷量在1~2萬臺之間,除2月份因春節原因跌到8132臺,其余月份都在1萬臺以上,隨著年底樂道品牌的發布,12月單月銷量達到3.1萬臺,全年累計銷量22.19萬臺。

這個銷量在一眾新勢力中表現不差,雖然比不上理想的50萬臺銷量,但相比小鵬19萬臺的年銷量,還多出了3萬臺。

從銷量的主力車型來看,蔚來的ET5、ES6、ET7等幾款主流車型定價都在30萬附近,處于中高端陣列,2024年蔚來平均每臺車的售價26.24萬元(扣除增值稅的稅后收入)。

相比之下,小鵬銷量的主力車型是M03、P7、G6等,定價在20萬附近,相比蔚來的定價要低,2024年小鵬平均每臺車的售價只有18.85萬元(扣除增值稅的稅后收入)。

理想的主力車型L6、L7、L9定價也在30萬附近,和蔚來差不多,理想2024年平臺每臺車的售價27.68萬元,比蔚來的單車均售價稍微高一點。

2024年,蔚來、小鵬、理想分別實現657.3億、408.7億、1445億的收入,蔚來的收入雖然離理想還有一定差距,但卻比小鵬高出60%。

此外,蔚來在本品牌外還開拓了第二品牌樂道,從2024年底才開始交付,對2024年銷量影響不大,但有助于2025年的銷量再上一個臺階。

此次發布會上透露,樂道在全國的門店布局從上市初期的105家增加到400多家,經歷一段時間管理磨合成熟后,將在今年貢獻一定的銷量。

蔚來在春節期間加大了樂道品牌的廣告投入,在高鐵站、居民樓梯、社交媒體上進行了積極的營銷,樂道的品牌知名度在上升。

隨著蔚來和樂道雙品牌推進,今年1~2月份,蔚來實現2.7萬臺的銷量,相比2024年同期銷量增長38%。

從收入端拆解來看,無論是銷量還是單車銷售價格,蔚來都表現出色,凈利潤的大額虧損顯然不是創收能力不行。

從銷售收入到利潤,還需經過成本和費用的雙重過濾,最終留存下來的才是凈利潤。對于汽車制造企業,成本和費用管控也十分重要,否則大進大出后財報上仍留不下利潤。

二、成本管控需改善,花錢大手大腳

汽車企業的成本管控可以用毛利率來衡量,對于汽車制造企業,零部件自供比例越高、成本控制越好,毛利率就越高。

以行業標桿比亞迪為例,零部件自供比例高、產銷量大、成本管控好。2024年上半年比亞迪平均每臺車售價只有13.5萬元,遠低于特斯拉和理想,但比亞迪2024年上半年的毛利率高達24%,超過了特斯拉的15%和理想19%的毛利率,體現了高超的成本管控能力,這就是為什么比亞迪汽車車價格不高,還每年能賺三四百億的凈利潤。

成本管控方面,蔚來表現不佳。2024年,蔚來、小鵬、理想的毛利率分別9.8%、14.3%、20.5%。蔚來的單車售價和理想差不多,毛利率卻只有理想的一半;蔚來單車售價比小鵬高,毛利率卻比小鵬還低。

蔚來的成本管控能力不佳,與其堅持換電的商業模式密切相關。蔚來在換電上投入了大量的資產,這些換電站每年產生的折舊和運營費用都計入了營業成本,拉低了蔚來的毛利率。

從蔚來、小鵬、理想三家的固定資產可以看出,2024年,蔚來、小鵬、理想的固定資產分別259億、115億、211億,蔚來的固定資產甚至高過理想,主要原因就是投建了大量的換電站資產。

此次發布會上,蔚來透露,已累計建成3185座換電站,密集廣泛的換電網絡,確實方便了用戶,據悉,目前超八成的蔚來用戶在住宅或辦公場所3公里內就有至少一座換電站,無論出游還是上班,都能隨時換電。但這些換電站的高額投入,也侵蝕了公司利潤。

除了成本管控外,蔚來還有一大詬病是花錢大手大腳,體現在遠高于同行的銷售費用和研發費用上。蔚來在全國城市地標建設的NIO中心對銷量和品牌形象起到了積極作用,為用戶提供了舒適的體驗,但背后卻是高昂的銷售費用。

2024年蔚來的銷售及行政費用是157.4億,折算到每臺車上的銷售行政費用是7.1萬元,而同期小鵬每臺車的銷售費用只有3.6萬元,理想每臺車的銷售費用只有2.4萬元。

除了銷售費用,蔚來研發的攤子也鋪的太大,在自研的神璣芯片、智駕世界大模型上持續投入巨資。2024年蔚來、小鵬、理想的研發投入分別是130.37億、56億、110億。蔚來的收入只有理想的一半,研發投入上卻超過理想,比小鵬高出1倍多。

折算到單臺車上,蔚來每臺車年承擔的研發費用高達5.87萬元,而小鵬、理想分別是3.4萬元和2.2萬元。

可以粗略的算一筆賬,2024年蔚來每賣一臺車的平均售價是26.2萬,而每臺車的毛利潤只有2.9萬元,卻花掉了7.1萬元的營銷費用和5.8萬元的研發費用,因此每賣一臺車就要虧損超10萬。

2024年,蔚來凈利潤累計虧損226.57億,折算到單臺車上,每銷售一臺車虧損10.2萬元,成為新勢力中虧損最嚴重的車企。

三、蔚來聽勸,Q4能否盈利?

李斌樂觀預測,將在2025年4季度實現單季度盈利。實現盈利的主要手段是全面降本增效,將各部門團隊從過去鋪張的慣性拉出來,從“燒錢擴張”轉向“效率優先”, “每一分錢投入都要聽到回響“。

樂觀估計,蔚來旗下三個品牌2025年的合計銷量有望翻倍,以此通過規模效應,全面壓縮供應鏈成本。此外,2025年也被蔚來界定為國際化大年,計劃進入全球25個國家和地區,國際化也有望幫助蔚來打開銷量天花板。

盡管如此,汽車上游供應鏈在連續幾年壓榨下利潤空間已經很薄,且還要承擔半年以上的壓款周期,供應鏈本就苦不堪言,蔚來進一步降本的空間有限。

目前,蔚來的銷售和研發費用上存在較大的降本空間,但銷售渠道擴張和銷售人員的薪資都和銷量直接相關,要降銷售費用會影響銷量目標的達成。因此短期來看,停掉一些長遠布局的研發項目,確實能起到立桿見效的降本效果。

不過相對于壓縮費用開支,蔚來亟需面對的仍是拖累最大的換電資產。李斌目前仍堅持擴大換電投入,計劃在2025年底前累計完成27個省級行政區、超2300個縣級行政區的換電站全覆蓋。

3月17日,蔚來與寧德時代簽署戰略合作協議,雙方基于全球汽車產業轉型升級趨勢,發揮雙方在相關領域所擁有的技術、管理、平臺、品牌資源等優勢,旨在打造全球規模最大、技術最領先的乘用車換電服務網絡。

不過,就在同一日,比亞迪發布兆瓦級閃充系統,在10C電池和兆瓦功率閃充下,5分鐘充電可行駛400公里。

蔚來從2019年開始押注換電路線,彼時快充功率在千瓦級別,商業快充站充滿80%需要2個小時,換電相比充電的效率優勢明顯。

6年后,遍地的商業快充站充電時間已縮短至15分鐘,2分鐘的換電效率,對比充電效率的優勢,有所縮減,但且充電站的投資規模卻是換電站的N倍。

因此,蔚來的未來前景,其實很大程度上依賴于如何繼續保持換電模式的相對優勢。

在寧德時代董事長、CEO曾毓群看來,到2030年,在電車補能模式上,換電、家充、公共充電樁有望三分天下,以滿足車主差異化補能的需求。

看好換電模式的蔚來,也在試圖降低其換電站建設的資本性開支。從去年開始,在換電站網絡建設上,蔚來開始盡量協同合作伙伴資源,推出了加電合伙人計劃,預計2025年大部分換電站的建設,將借助合作伙伴資源投資建設。

盡管虧損壓力仍然懸頂,但不妨給已經聽勸的蔚來更多時間答卷。