在兩年前全球生物科技深陷資本寒冬之際,科倫博泰自2023年7月上市以來,卻走出了一條逆勢上揚的曲線,股價實現了數倍增長。這并非市場情緒的偶然波動,而是資本市場對其基本面發生深刻變化的精準定價。

第一輪價值重估的核心催化劑,是其與全球制藥巨頭默沙東達成的一系列里程碑式的戰略合作,標志著其研發創新能力已通過全球頂級玩家的“試金石”。如今,市場焦點已從“研發實力幾何”轉向一個更關鍵的命題:科倫博泰能否完成從Biotech到Biopharma的最后一躍?答案,就懸于其能否達成商業化的成功,實現內生增長的閉環。

8月18日公布的中期業績已釋放明確信號:在核心產品尚未納入廣泛醫保報銷的情況下,2025 年上半年,公司銷售總額為3.098億元,占總收入比重大幅提升,其中TROP2 ADC 佳泰萊?為貢獻主力,占銷售總額32.6%。

自此,科倫博泰研發、臨床、生產及商業化環節已經徹底打通。而商業化的持續突破,將是驗證其真正成色的最后一塊拼圖,也是該公司邁向千億市值Biopharma的決定性一步。

商業化:走向Biopharma的必經之路

從Biotech到Biopharma的進化,本質是從“研發創新”到“商業變現”的能力躍遷。獲得全球研發認可只是科倫博泰的第一步,唯有證明其能將創新轉化為商業價值,才能完成質變。對此,科倫博泰已構建起體系化的商業化能力。

從披露信息來看, 公司商業化產品已獲得專家在臨床指南中的權威認可,為后續市場拓展奠定了學術支撐。同時,科倫博泰已組建一支超350人的成熟營銷團隊,憑借高效執行力實現“院內+院外”的渠道覆蓋:院內以“省-市-院”三級滲透的模式,深度布局了全國30個省、300余座城市及2000余家醫院,其中超1000家醫院已產生實際銷量;院外則強化終端網絡,與超60家一級經銷商、超400家DTP藥房建立合作,并通過藥房零售分級管理和全國性培訓提升終端服務能力,2025年上半年累計培訓藥師約4,500人次。

與此同時,公司在市場準入方面重點發力。在提交三款商業化產品國家醫保申報材料的同時,推動佳泰萊?覆蓋超過7個省級及20個市級惠民保項目,為全國醫保準入前的患者可及性提供補充。掛網策略也同步優化,2025年上半年完成佳泰萊?29個省掛網,科泰萊?25個省掛網以及達泰萊?15個省掛網,確保產品在各省招采中快速落地。

針對這三款產品,公司采用了差異化商業化模式:對佳泰萊?和科泰萊?這類“全球新”產品傾注核心資源自產自銷,對達泰萊?則采用CSO模式,借助科倫集團專業團隊銷售,以優化成本效益。

醫保準入向來是創新藥放量的“勝負手”,參考艾力斯的伏美替尼——納入醫保后銷售額實現爆發式增長,推動公司從“融資依賴”轉向“現金流驅動”,股價隨之開啟長牛走勢。同理,科倫博泰的首批產品若成功納入醫保,不僅將大幅降低收入預期的不確定性,更將推動創新資產轉化為穩定現金流,降低銷售成本,使其真正成長為“自我造血”的Biopharma。

管線梯隊:布局Biopharma的“續航引擎”

對一家真正的Biopharma而言,其價值絕不能依賴“單品獨大”,而是需要“現有產品現金流+后續管線接力”的可持續性。

通過不斷演進的研發管線,科倫博泰展示了未來數年內的增長動力,其管線布局已呈現出清晰的梯隊層次:

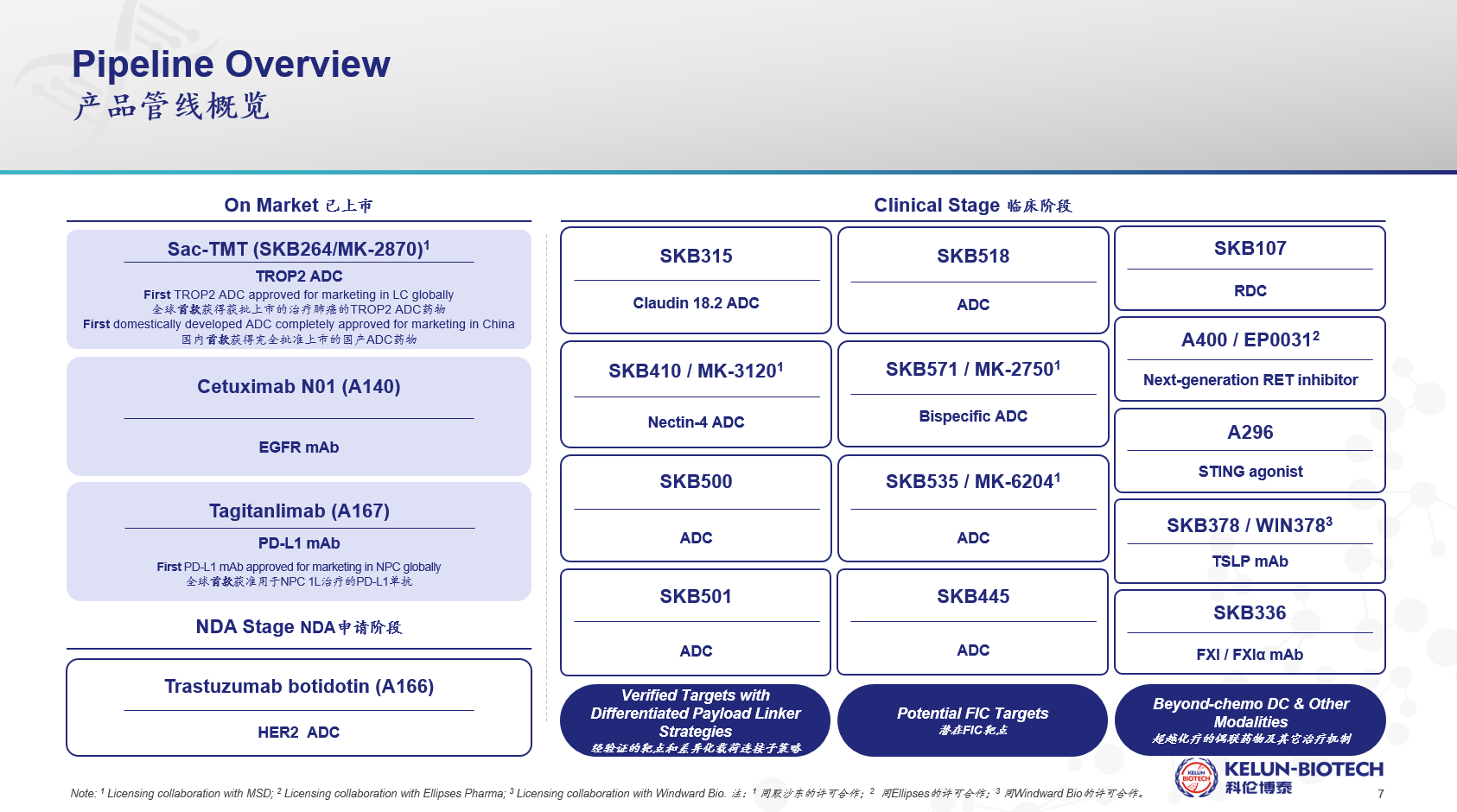

首先是成熟的商業化矩陣:在基石型產品TROP2 ADC佳泰萊?之后,緊跟著全球首個獲批一線治療鼻咽癌的PD-L1科泰萊?、與原研藥等效的生物藥達泰萊? ,均已在上半年獲批上市,構成了短期的營收支柱;下半年,靶向HER2的ADC博度曲妥珠單抗(舒泰萊?)有望獲批,新一代RET抑制劑A400也計劃遞交NDA,將進一步擴容商業化梯隊。

高潛力后續管線也已成型:除TROP2、HER2靶點外,公司還布局了備受關注的Claudin 18.2 ADC SKB315(在胃癌、胰腺癌中潛力巨大),與默沙東合作的SKB410、SKB535、SKB571,以及采用新型技術開發的創新ADC藥物SKB518、SKB445、SKB500、SKB501等。非偶聯藥物領域則拓展了SKB336(FXI/FXIa單抗)、A296(STING激動劑)、SKB378(TSLP單抗)等,目前管線覆蓋腫瘤、自身免疫等多個領域。

身處競爭激烈的紅海,盡早布局下一代技術是保持優勢的關鍵。科倫博泰正積極投入下一代藥物偶聯技術,如與默沙東共同開發的雙特異性抗體ADC(SKB571)、與西南醫科大學附屬醫院合作的放射性核素偶聯藥物RDC(SKB107)。

縱覽其管線布局,已經顯現出一種“利用與探索”(Exploitation and Exploration)并行的成熟戰略:“利用”成熟技術和商業化產品獲取近期收益,再將資源投入“探索”未來可能帶來顛覆性回報的新技術。這種平衡“當下現金流”與“未來競爭力”的模式,正是 Biopharma 穿越行業周期的核心能力。

全球競爭力:從“追隨者”到“引領者”的質變

回過頭看,科倫博泰之所以能贏得醫藥巨頭默沙東的青睞,既是前瞻性研發布局與高效臨床運營的必然結果,也源于其在偶聯藥物領域構建的深厚護城河。

作為中國首批、全球少數建立了一體化DC藥物研發平臺的生物制藥公司之一,科倫博泰自主開發的OptiDC?平臺覆蓋藥物發現、開發到生產的全生命周期,可對偶聯藥物的抗體、載荷、連接子三個關鍵組件進行系統性設計與優化,支撐其快速迭代出具有差異化優勢的候選藥物,并在競爭紅海中占據身位。

OptiDC?平臺的技術優勢已被佳泰萊?卓越的臨床數據驗證:在三陰性乳腺癌領域,3期臨床研究顯示,sac-TMT將患者的mPFS從2.5個月顯著延長至6.7個月,將疾病進展或死亡風險降低了68%;而在非小細胞肺癌領域,針對EGFR-TKI和化療后進展的患者,sac-TMT治療組較多西他賽組ORR提升近3倍,mPFS延長了4.1個月,疾病進展或死亡風險顯著降低70%,成為全球首個肺癌適應癥獲批的TROP2 ADC。Sac-TMT以“同類最佳”的潛力證明了OptiDC?平臺的價值。

堅實的臨床數據是與默沙東合作的最有力籌碼,而后者給出的反饋,無論在深度還是廣度上,都堪稱中國生物藥對外授權的典范——默沙東的投入遠不止于資金,其對科倫博泰產品的認可還切實體現在臨床開發上。目前,其正在全球范圍內開展多達14項針對sac-TMT的3期注冊性臨床試驗,覆蓋乳腺癌、肺癌、婦科腫瘤、胃腸道腫瘤等多個高價值適應癥,這種“All-in”的資源投入,正是對產品潛力最大的信心投票。

面對“藥王”Keytruda的專利懸崖壓力,默沙東迫切需要下一個增長引擎,選擇與科倫博泰深度綁定,預示著在這位全球醫藥巨頭眼中,中國的頂尖生物醫藥公司已從“追隨者”轉變為可以依賴的“創新藥引領者”。

結語:從希望到巨頭,進化之路清晰可見

從Biotech到Biopharma的進化,從來不是規模的簡單擴張,而是“以創新盈利反哺創新”的閉環形成。

當下,科倫博泰正站在轉型的關鍵門檻上:商業化能力驗證其價值兌現的確定性,梯隊化管線保障其增長的可持續性,而全球合作則奠定其行業話語權與市場空間。

可以看出,科倫博泰正行駛在一條不可逆轉的快車道上,即將完成其從一家備受贊譽的“Biotech”到一家全面整合的、具有全球影響力的“Biopharma”的進化,成為中國創新藥企業的轉型標桿。

免責聲明:本文僅供參考,不構成投資建議。