采寫/鄧小軒

編輯/陳紀英

這個春節,Meta CEO扎克伯克的日子不好過。

2月2日,Meta對外發布了2021財年第四季度財報,這是自2021年10月,Facebook改名為Meta 以來的第一份財報,結果不甚如意。

當日,Meta盤前跌幅超20%,盤后跌幅接近23%;市場對其表現出持續悲觀,2月3日,Meta市值蒸發2400億美元,暴跌超過20%,受此影響,扎克伯克的個人財富,一夜損失逼近300億美元,已經跌出福布斯富豪榜單的前十。

悲觀蔓延到整個美股市場,財報披露當日,Pinterest(PINS)大跌8.93%,推特(TWTR)下跌4.22%,Snap跌4.72%。

資本市場對Meta的失望有三:

首先,利潤增長和營收增長不同步。

財報顯示,Meta四季度營收336.7億美元,同比2020年同期增長19.95%,高于Yahoo Finance中分析師預期的334.3億美元。

但是,成本費用增長大幅超過營收增長。經營利潤125.9億美元,同比下滑1.49%,低于Yahoo Finance中分析師預期的131億美元;更為重要的是,凈利潤不足103億美元,同比下跌8%,這是2019年二季度以來首次出現凈利潤下滑。

其次,Facebook用戶增長停滯。

財報顯示,Facebook軟件四季度日活用戶數為19.3億,環比2021年第三季度出現了增長停滯,遜色于Yahoo Finance分析師預期的19.5億;四季度月活用戶數為29.1億,環比2021年第三季度增長也幾乎無增長,亦遜色于分析師預測的29.5億。

第三,2022年第一季度指引過于悲觀。

伴隨財報數據一起發布的,還有對2022年第一季度的業績指引:Meta預計2022年第一季度總收入在270-290億美元之間,同比2021年同期增長僅為3%-11%,業績增長依然面臨著較大的不確定性。

綜上,引發資本市場對公司未來增長的擔憂,數據表明Facebook面臨巨大壓力,但事實是否真實如此?須抽絲剝繭Meta財報方有定奪。

營收利潤不同步,元宇宙沒元氣?

Meta第四季度的凈利潤,拆分損益表顯示:主要受到一般及行政費用、稅率增加的影響,這兩項影響屬于外部影響,與公司本身的業務經營關聯小。

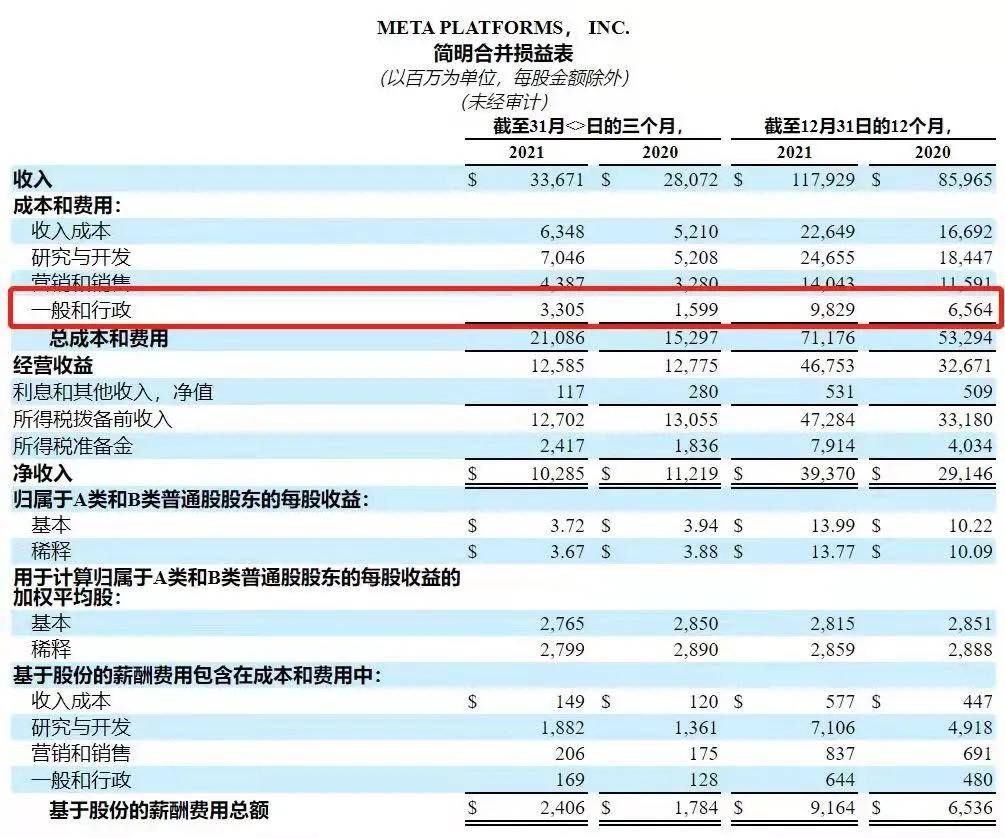

首先來看一般及行政費用的影響,這一費用在2021Q4大頭是法務費用。

損益表中,包括1項成本,3項費用:收入成本、研究與開發費用、營銷和銷售費用以及一般和行政費用。

從2021年Q4同比2020年Q4增加百分比來看,四季度“一般與行政”費用同比增長106.69%,橫向對比其他成本費用項,同一時期,收入成本同比增長21.84%,研究與開發費用同比增長35.29%,營銷和銷售費用同比增長33.75%,即一般和行政費用在2021年第四季度遠大于其他成本和費用的變動。

倘若將上述單季度變動與2021年全年成本與費用的變動幅度做對比:

在成本端,收入成本主要包括與產品交付和分銷相關的費用,其季度變化遠小于全年變化,表明2021年第四季度成本的增加是正常的,這一項可以打消資本市場上對“Meta的成本無序增長的擔憂”。

導致Meta利潤下降真正的問題出現在費用端,最引人注目的同樣是“一般和行政費用”,縱向對比季度和年度差異,這項費用全年增長僅為50.15%,而2021年第四季度卻高達106%。

綜上,“一般和行政費用”是2021年第四季度影響Meta利潤的重要因素,其主要包括法律相關費用和行政人員增加費用,根據財報,2021Q4大部分一般和行政費用屬于法務費用,如與法律相關的應計費用和一般結算成本以及管理費用,其屬于與公司經營業務關聯較小的費用。

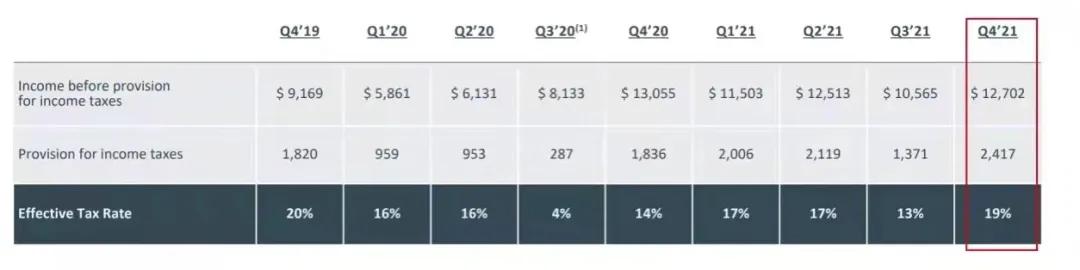

其次看稅率的變化。

Meta的有效稅率從2021年Q3的13%上升至19%,環比提升6個百分點,同比2020年Q4的14%提升5個百分點。

而稅率的提高,主要是受美國稅收政策收緊的影響,根據2017年減稅和就業法案(稅收法案)的要求,2022年開始強制研發費用資本化,在會計準則里:費用在會計里,有資本化和費用化兩條展示路徑,費用化可以當期抵稅,減少公司有效稅率,而資本化需要加進稅收,因此強制性研發費用資本化起到提高稅率的影響。

Meta在2021年開始籌劃稅收,根據法律要求提高研發費用資本化比例,籌劃的結果為:2021年全年,Meta的有效稅率為16.7%,而這個數據,在2020年僅為12.2%,2021年有效稅率相對2020年提高了4.5個百分點。

因此,稅率也屬于與Meta實際業務經營無關的外部影響,并非Meta經營變差所致;但即便如此,稅率提高的影響將會持續,Meta預估2022年全年的有效稅率將與2021年全年的有效稅率相似。

變換看問題的角度,拆分Meta利潤構成,真正與經營相關的虧損因素是對新興戰略元宇宙的巨額投入。

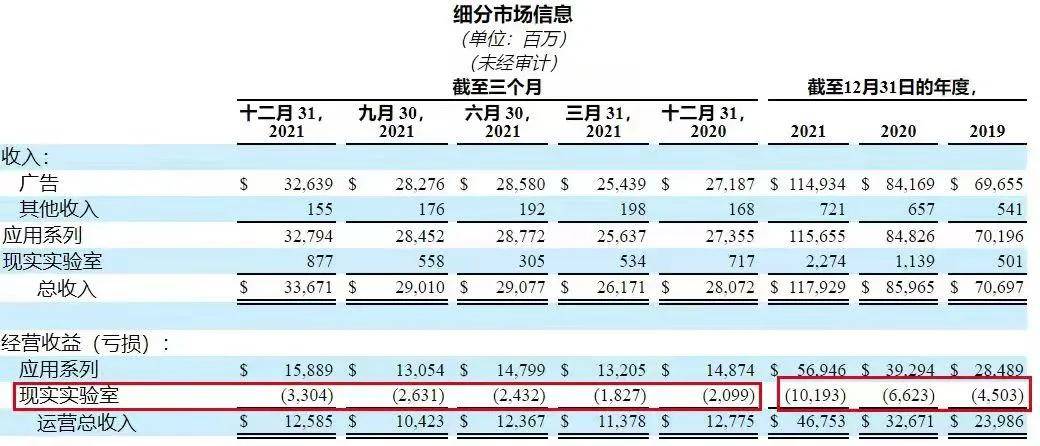

2021年Q4的財報是Meta首次披露包含元宇宙戰略的FRL部門財務數據,Meta新版財報結構由兩個部分組成:

一個是“應用程序家族”(Family of Apps),包括Meta旗下的Facebook、Instagram、Messenger、WhatsApp的廣告和其他服務帶來的營收,這是Meta的起家業務,2021年Q4應用程序家族總收入為327.9億美元,同比增長20%,占總營收比重為97.42%。

第二個是“現實實驗室”(Reality Labs),包括與AR(增強現實)和VR(虛擬現實)相關的硬件、軟件和內容,即元宇宙方面的收入,這是Meta未來戰略發展重點,營收增速快,2021年Q4現實實驗室總收入為8.8億美元,同比增長22.32%,占總營收比為2.58%。

已經邁進新舊業務交接的臨界點,應用程序家族雖然營收占主導,但Meta逐漸加強對營收占比小的現實實驗室投入,包括硬件成本、核心基礎架構投資和向合作伙伴的付款,巨資投入導致現實實驗室業務入不敷出,越賺越虧:2021Q4虧損33.4億美元;一年比一年虧得多,從2019年虧損45億美元到2021年虧損超過100億美元。

對新興業務的巨額投入是企業變革的必經之路,Meta的元宇宙變革初期,巨額投入無可避免,短期投入與長期發展方向的矛盾碰撞,沒有誰能不經歷陣痛,Meta的營收和利潤增長不同步,只是時間未到而已。

Tiktok踢館,Meta探頭,增長隱私兩為難

Meta傳統業務的發展有兩個攔路虎:一是此業務以用戶數量為基礎,現如今最主要的旗下軟件Facebook用戶數量增長停滯是事實;二是業務的發展變現以應用商城為依托,現如今面臨IOS應用商城隱私政策趨嚴形勢,廣告投放需時間修復。

首先是用戶數量。

文章開頭闡明了2021年第四季度Facebook的月活和日活相對2021年第三季度沒有顯著變化。

同時,2021年日活相對2020年日活增長僅為5%,2021年月活相對2020年月活增長為4%,增長動力不足。

Facebook用戶增長停滯,一個重要原因是短視頻產品與傳統社交產品的搶占用戶的競爭,互聯網社交軟件的重要目標是搶占用戶時間,當下社交產品形態豐富,用戶的可選性越來越豐富。

對Facebook來說,青少年本是重要用戶,翻閱歷史財報數據:2015年,有71%的美國青少年(18-29歲)活躍在Facebook上,而該數據到了2020年,下滑到了51%;而正是Tiktok這樣的短視頻產品搶占了這部分用戶,使年輕用戶在該應用上花費的時間正在減少,制作的內容數量也正在減少。

現如今,Tiktok全球月活已過10億,耗時僅為4年,而Facebook達到這一數量,花費了8年時間。

扎克伯格也感受到了Tiktok的威脅,他在財報電話會議上坦言,“TikTok是一個如此強大的競爭對手,在擁有龐大用戶群的基礎上,還能繼續以相當快的速度增長。盡管我們的發展速度非常快,但我們競爭對手的發展速度也相當快。”

其次是IOS隱私政策趨嚴。

Meta的傳統業務盈利方式有兩種:一是廣告收入,二是其他收入,其中廣告收入是大頭,貢獻占比超過了99%。

應用程序的廣告精準投放有一重要的平臺依托——IOS和安卓等平臺的隱私支持,需要平臺用戶先簽訂隱私政策,允許應用程序追蹤自己的瀏覽行為,應用程序才能根據用戶瀏覽產生的大量數據,用于精準廣告投放。

2021年4月份,蘋果發布了針對iphone和ipad的IOS14隱私政策,用戶在首次打開每個APP應用程序時,將提示用戶選擇禁用/啟用IDFA跟蹤,提示彈窗“某應用想要獲得權限去追蹤你在其他應用或網站的行為,你的數據將用來投放個性化廣告”,用戶只有勾選這一彈窗,授予相應權限后,Facebook等應用程序才能追蹤用戶數據。

隱私政策的存在損害了應用軟件公司的數字廣告定位和衡量能力,Facebook首席運營官謝麗爾(Sheryl)在2021Q4財報電話會議中表示:“iPhone隱私政策的變化意味著我們廣告定位用戶的準確性下降,這增加了廣告客戶的獲客成本,同時廣告商減少投放,而且衡量廣告效果變得更加困難。”

根據廣告技術公司Lotame的估算,2021年下半年,Snap、Facebook、Twitter和YouTube的廣告業務均受到蘋果隱私新規的沖擊,共計損失約98.5億美元的營收。

而展望2022年,IOS隱私政策對Meta的影響會繼續擴大,公司在2021Q4財報電話會議中表示:該政策將進一步擴大到歐洲等地區,對Meta來說,2022年將會影響100億美元左右營收,正因如此,2022年上半年的同比表現將會更糟糕。

傳統業務迷茫的同時,慶幸新興業務有一縷希望的曙光,現實實驗室的軟件和硬件迎來了用戶數量和內容的增長。

在硬件上,Meta的智能頭顯VR Quest2銷量持續攀升,在2021年3月時其銷量就已超過Meta歷代VR頭顯總和;到了2021年第四季度,Quest商店交易規模已經超過10億美元;在圣誕節當天,硬件配套的APP Oculus首次登上了美國App Store的榜首。

可以說,Meta的VR設備,目前在全球也并無對手。

在軟件上,Horizon是Meta構建元宇宙愿景的核心產品,已經向美國和加拿大的用戶開放,目前已經涌現大批創作者為虛擬世界創作作品。

但終歸,元宇宙仍然處于發展初期,現實實驗室軟件和硬件的突破只是杯水車薪,距離挑起營收和利潤大梁,依然為時很遠。

7大新戰略助攻,能否破繭成蝶?

基于對元宇宙戰略的高額投入,以及對廣告收入的低迷預判,Meta高層坦承,公司面臨短期增長壓力,給出了讓市場頗為惋惜的2022年第一季度指引:Yahoo Finance分析師預期為300億美元,但公司的預期僅為270-290億美元之間。

短期目標就像低頭看路,局中人和局外人皆知前路坎坷和荊棘遍布,布新局解舊困,Meta的元宇宙愿景,年內目標是與Tiktok等短視頻平臺抗衡及擺脫廣告業務的影響。

基于此,扎克伯格提出了2022年發展的七個投資重點:Reels(短視頻)、社區即時信息、信息業務、廣告、隱私、AI(人工智能)及元宇宙戰略產品,這七個投資重點,有些是在模仿國內互聯網巨頭,依葫蘆畫瓢,有些正在大刀闊斧改革,有些已經初有小成。

首先,細究會發現“Reels、社區即時信息、信息業務”這三個投資重點的搭建都有中國互聯網巨頭的影子。

Reels是Facebook和Instagram抵擋TikTok入侵的盾牌,以此之道還之彼身,主打15秒的短視頻,與抖音、TikTok相似,按照點擊量、用戶喜好推薦視頻,只不過是內嵌在Instagram、Facebook的App里,目前Reels成為Meta增長最快的應用。

與國內短視頻變現方式四面開花,覆蓋廣告、電商、創作者工具、直播分成、游戲等不同,剛剛起步的Reels,變現模式僅有廣告,后續變現潛力巨大。

社區即時信息即美國版本的微信發展“群聊”功能,這也是國內的騰訊旗下微信和QQ熟悉的玩法;對Meta而言,在旗下的Whatsapp和Messenger上建立社區聊天,使得用戶可以在群組和社區內進行實時對話,增強用戶粘性,通過群聊也可以精準實現產品銷售或廣告投放,Meta在此亦有標桿。

信息業務類似微信的微店及生活服務功能,Meta該業務發展勢頭強勁,用戶可以用Facebook直接打車、購買商品(推出了Shops),在線購買商品或服務等,以此豐滿業務生態。

其次,“廣告和隱私”是正在進行的大刀闊斧改革,但改革的效果,目前并未體現在報表上。

隨著蘋果iOS系統的政策變化以及歐洲的新法規出臺,可以用于提供個性化廣告的數據越來越少,但廣告市場的供需關系沒有改變,因而Meta正在重建廣告基礎設施,但方式如何、效果如何,尚難定奪。

同時,Meta斥巨資強化隱私保護方式,包括重建隱私計劃和隱私審查流程,以提高產品的隱私性,投入大,耗時長,無論改革方式如何,均不會直接體現在報表之中。

最后,人工智能和元宇宙,Meta已初有成效,在此領域稱之為巨頭冉起不為過。

人工智能可以使用更少數據的同時向人們提供更好的廣告,改善了短視頻內容的相關性和整體內容排名,Meta將在2022年完成對AI Research Super Cluster的投資,它將是世界上最快的超級計算機,理解數百種語言,以提升產品的算法體驗。

元宇宙的硬件方面,Meta將在2022年底發布一款高端虛擬現實眼鏡;軟件方面,在2022年推出一個移動端版本的Horizon元宇宙社交產品,將把早期元宇宙的虛擬場景體驗,帶入更多的除了VR以外現有移動端設備,同時優化虛擬形象,讓用戶更身臨其境。

綜上,Meta當下的確身臨險境,左右為難,既面臨傳統業務競爭加劇導致用戶增長停滯、廣告營收遭遇IOS平臺打擊的現實困局;亦處于新興戰略元宇宙發展早期,投入大回報慢,短期內逃脫困局概率甚微。

但現在唱衰Meta也未時過早,錨定元宇宙目標,未來也許可以助攻Meta以新局解舊困;而且,“好學”的扎克伯克,非常善于向國內互聯網巨頭“抄作業”,Meta借此脫困,或可一試。