掘金SaaS,美圖的新賽道有多寬?

采寫(xiě)/財(cái)經(jīng)故事薈

以SaaS為代表的To B 業(yè)務(wù),正在構(gòu)建互聯(lián)網(wǎng)行業(yè)的增長(zhǎng)基本盤(pán)。

2021年Q4,騰訊To B營(yíng)收首次超越游戲,成為第一大收入來(lái)源,不止騰訊,百度已經(jīng)下場(chǎng)開(kāi)始造車(chē),亞馬遜靠電商起家但賺錢(qián)要靠AWS和物流,而阿里旗下菜鳥(niǎo)和阿里云則是To B 業(yè)務(wù)的主力軍。

剛剛發(fā)布2021年財(cái)報(bào)的美圖公司,營(yíng)收同比增長(zhǎng)39.5%,而增長(zhǎng)的大頭主要由VIP訂閱及影像SaaS業(yè)務(wù)貢獻(xiàn),這一板塊收入5.2億元,同比大增146.9%,已經(jīng)躍居第二大營(yíng)收來(lái)源。

SaaS業(yè)務(wù),已經(jīng)成為互聯(lián)網(wǎng)公司新的增長(zhǎng)點(diǎn)。

營(yíng)收結(jié)構(gòu)改變的同時(shí),美圖的盈利能力也柳暗花明。

成立14年的美圖,在用戶(hù)體驗(yàn)與變現(xiàn)的兩難選擇上,一直比較謹(jǐn)慎。

在上市后的4年時(shí)間里,美圖和眾多互聯(lián)網(wǎng)公司一樣,處于虧損狀態(tài)。為此,美圖公司創(chuàng)始人兼首席執(zhí)行官吳欣鴻在2019年曾主動(dòng)求變,聲稱(chēng)以后要更加“全局性,多關(guān)注在我認(rèn)為最重要的三個(gè)點(diǎn),戰(zhàn)略、人、錢(qián)”。

而過(guò)去兩年,美圖公司連續(xù)盈利,也讓外界看到其越來(lái)越清晰的變現(xiàn)路徑。

“之前一直有人擔(dān)憂美圖沒(méi)有商業(yè)模式,其實(shí)經(jīng)過(guò)這兩年的努力基本上可以說(shuō)我們已經(jīng)沒(méi)有這個(gè)問(wèn)題了,戰(zhàn)略也非常清晰”,美圖公司首席財(cái)務(wù)官兼公司秘書(shū)顏勁良表示。

美圖是否真的找到了能兼顧用戶(hù)體驗(yàn)的商業(yè)模式,進(jìn)入了盈利新常態(tài)?新興的SaaS業(yè)務(wù),成長(zhǎng)空間幾何?

營(yíng)收漲四成,VIP訂閱及影像SaaS業(yè)務(wù)挑新梁

互聯(lián)網(wǎng)賽道從來(lái)都不缺故事,作為影像賽道的“領(lǐng)頭羊”,2016年上市之后,美圖公司便備受外界關(guān)注。

作為工具類(lèi)起家的互聯(lián)網(wǎng)科技公司,美圖公司曾被外界詬病盈利模式單一、盈利拐點(diǎn)未至,但在近兩年,美圖公司盈利模式越來(lái)越清晰,也讓外界看到其更多的“新變量”。

轉(zhuǎn)折點(diǎn)出現(xiàn)在2018年,當(dāng)年美圖業(yè)務(wù)上化繁為簡(jiǎn)。彼時(shí),吳欣鴻有過(guò)反思,“以前我關(guān)注產(chǎn)品,現(xiàn)在我把產(chǎn)品看成是戰(zhàn)略的一部分,我更關(guān)注全局,現(xiàn)在最迫切的事情就是把公司做好。”

做好的指標(biāo)之一,就是扭虧為盈。

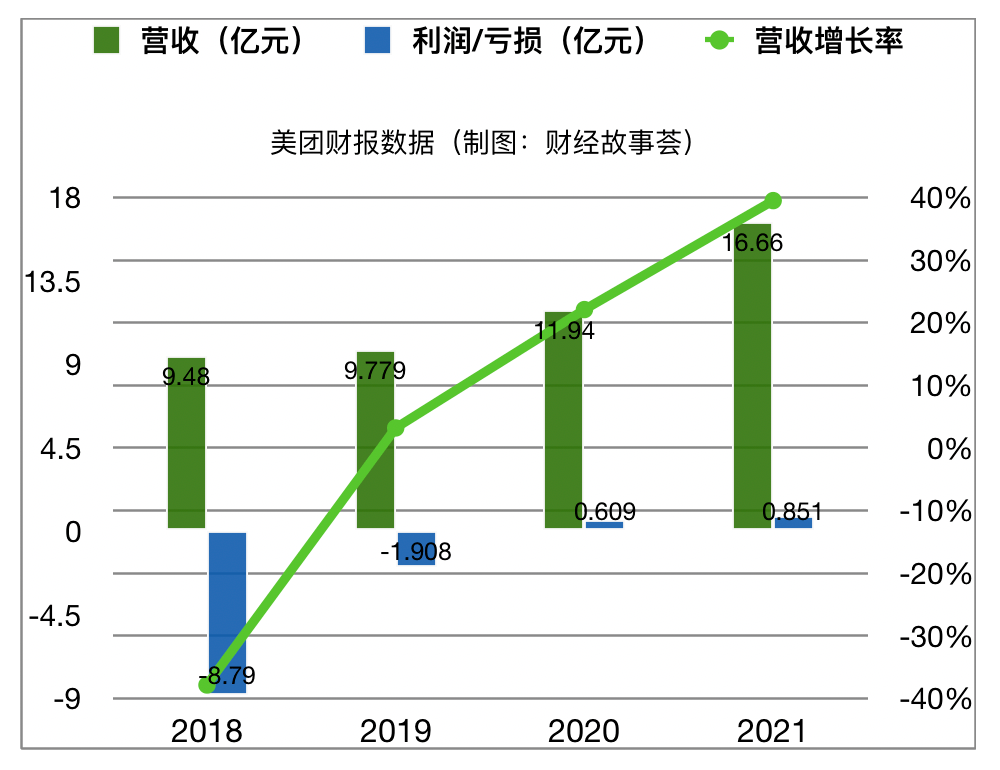

2020年,美圖經(jīng)調(diào)整凈利潤(rùn)達(dá)到6089萬(wàn)元,而2021年這一數(shù)據(jù)同比大漲39.7%,達(dá)到8510萬(wàn)元。拆解美圖財(cái)報(bào)不難發(fā)現(xiàn),其營(yíng)收結(jié)構(gòu)已經(jīng)大幅調(diào)整——貫穿至今的不變業(yè)務(wù),是在線廣告。

這塊業(yè)務(wù)的主旋律是穩(wěn)——2021年上半年收入3.92億,同比增長(zhǎng)23%,2021年全年收入7.66億元,同比增長(zhǎng)12.5%。

從2021年下半年開(kāi)始,中國(guó)在線廣告行業(yè)已經(jīng)進(jìn)入企穩(wěn)新常態(tài)。不妨類(lèi)比一下大廠,2021年Q4,阿里、騰訊、百度的廣告營(yíng)收,同比增長(zhǎng)率為-1.80%、-12.72%、0.07%,因此,美圖能維持全年12.5%的穩(wěn)增長(zhǎng)已屬不易。

盡管自2019年至今,在線廣告一直都是美圖第一大營(yíng)收來(lái)源,但占比不斷收窄,2020全年、2021年上半年、2021年全年的貢獻(xiàn)占比,分別為56.96%、48.6%、45.9%,這也彰顯了美圖營(yíng)收來(lái)源變得多樣化,而且新興業(yè)務(wù)的增長(zhǎng)速度更快。

正因如此,2021年上半年,以及2021年全年,美圖營(yíng)收大盤(pán)的同比增速,均快于在線廣告。

從2019年開(kāi)始,VIP訂閱業(yè)務(wù)成為財(cái)報(bào)中的單列營(yíng)收科目,一直保持高增長(zhǎng),過(guò)去兩年,相關(guān)板塊營(yíng)收的同比增長(zhǎng)率分別高達(dá)140%、146.9%。

而在2021上半年財(cái)報(bào)中,美圖就非常樂(lè)觀的預(yù)計(jì),“若該業(yè)務(wù)保持現(xiàn)有的強(qiáng)勁增速,在可預(yù)見(jiàn)的未來(lái),有機(jī)會(huì)成長(zhǎng)為本集團(tuán)收入貢獻(xiàn)的第一名”。

從免費(fèi)業(yè)務(wù)到訂閱業(yè)務(wù)的演化,既是美圖的主動(dòng)為之——在用戶(hù)端提供分層增值服務(wù),比如提供牙齒矯正、五官重塑、提詞器等付費(fèi)功能,定期解鎖專(zhuān)項(xiàng)權(quán)益,上線專(zhuān)項(xiàng)貼紙、現(xiàn)實(shí)增強(qiáng)濾鏡等專(zhuān)享功能等。

也要依賴(lài)于用戶(hù)習(xí)慣的變遷——VIP訂閱服務(wù)可以歸結(jié)為審美式悅己消費(fèi)。早些年間,中國(guó)用戶(hù)習(xí)慣免費(fèi)服務(wù),而年輕一代更愿意為悅己消費(fèi)付費(fèi)。中金公司發(fā)布的研報(bào)稱(chēng),年輕人“悅己”消費(fèi)需求大于“悅?cè)恕保邦佒到?jīng)濟(jì)”板塊將受益匪淺。

另?yè)?jù)京東數(shù)據(jù)顯示,2020年悅己消費(fèi)占比已達(dá)57%,尤其是16-25歲消費(fèi)者需求最為旺盛。而據(jù)美圖發(fā)布的數(shù)據(jù)顯示,2021年,美圖85后、95后、05后用戶(hù)的合計(jì)占比,高達(dá)84%。

內(nèi)外原因加持之下,美圖VIP訂閱用戶(hù)持續(xù)增長(zhǎng),截至2021年底,美圖在全球擁有400萬(wàn)名訂閱會(huì)員,同比2020年增長(zhǎng)一倍以上。但是,相比于2.3億的月活總用戶(hù),VIP訂閱用戶(hù)其占比僅為1.7%,而且,美圖在國(guó)內(nèi)的用戶(hù)數(shù)量遠(yuǎn)超海外,但付費(fèi)滲透率遠(yuǎn)遠(yuǎn)低于海外,這意味著,未來(lái)從用戶(hù)大盤(pán)向付費(fèi)用戶(hù)引流轉(zhuǎn)化的空間,依然遼闊。

而且,由于美圖在美圖秀秀、美顏相機(jī)等軟件服務(wù)領(lǐng)域,競(jìng)爭(zhēng)優(yōu)勢(shì)明顯,不存在高內(nèi)卷,而且訂閱服務(wù)的典型特征是邊際成本低,邊際效應(yīng)高,隨著其占比提升,未來(lái)美圖整體的經(jīng)營(yíng)效率也會(huì)持續(xù)改善。

整體而言,隨著多元營(yíng)收曲線的崛起,營(yíng)收結(jié)構(gòu)健康度提升,美圖正在邁入長(zhǎng)期盈利的新常態(tài)。

美業(yè)SaaS業(yè)務(wù),天花板有多高?

美圖本季度財(cái)報(bào)中,首次出現(xiàn)了“SaaS業(yè)務(wù)”的身影。大致可以分為兩大類(lèi),第一大類(lèi)是影像類(lèi)SaaS業(yè)務(wù),既服務(wù)C端VIP訂閱用戶(hù),也服務(wù)小B客戶(hù);第二大類(lèi)則是針對(duì)美業(yè)的SaaS業(yè)務(wù)。

過(guò)去,在影像端,美圖留給大眾的刻板印象,似乎一直都是To C 公司。

但其實(shí),美圖早已潛身入局,從生活場(chǎng)景切入到工作場(chǎng)景。

在美圖設(shè)計(jì)室助力下,普通用戶(hù)只需“換圖改字”就能完成海報(bào)設(shè)計(jì),適用多種商用場(chǎng)景;美圖秀秀Mac版面向電商、新媒體、市場(chǎng)營(yíng)銷(xiāo)、行政辦公等從業(yè)人員,讓普通人輕松實(shí)現(xiàn)設(shè)計(jì)師夢(mèng);美圖云修則用AI技術(shù)賦能修圖師,為商業(yè)攝影提供商業(yè)級(jí)智能修圖解決方案。

這些細(xì)分領(lǐng)域看似不太起眼,但其實(shí)機(jī)會(huì)可觀。

以美圖云修服務(wù)的商業(yè)攝影賽道為例,預(yù)計(jì)2026年市場(chǎng)規(guī)模有望達(dá)到7658.60億元。

規(guī)模快速抬升之下,連鎖加盟模式大行其道,而終端門(mén)店要想提供品質(zhì)如一的標(biāo)準(zhǔn)服務(wù),低門(mén)檻、高性?xún)r(jià)比的影像SaaS業(yè)務(wù),成為必需品。

美圖云修正是瞄準(zhǔn)了上述機(jī)會(huì),解決了人工修圖效率低、缺乏標(biāo)準(zhǔn)化、風(fēng)格單一等難題,實(shí)現(xiàn)高效低成本修圖。

如今,其服務(wù)涵蓋了婚紗、新生兒、兒童等7大商業(yè)攝影高頻場(chǎng)景,一鍵即可完成對(duì)臉部、牙齒、五官、妝容、全身美型等80余個(gè)修圖子項(xiàng)的批量處理。

今年3月,美圖云修交出了最新成績(jī)單——服務(wù)15家頂級(jí)商業(yè)攝影機(jī)構(gòu)和600余家中小型商業(yè)攝影機(jī)構(gòu),一年內(nèi)累計(jì)修圖量突破一億。

盡管上述影像SaaS 業(yè)務(wù)初來(lái)乍到,營(yíng)收貢獻(xiàn)還相對(duì)有限,但未來(lái)增長(zhǎng)空間值得期待——美圖也可以積小流而成江海。

第二塊SaaS業(yè)務(wù)則是服務(wù)美業(yè)領(lǐng)域,包括外部收購(gòu)的美得得,以及內(nèi)部孵化的美圖宜膚、美圖魔鏡等。

目前市面上零售業(yè)的SaaS工具不少,但多數(shù)玩家提供的是通用性服務(wù),不夠適配不夠垂直,而美圖去年12月增持控股的美得得,則專(zhuān)注于美業(yè)賽道,提供輕量級(jí)、低門(mén)檻、高性?xún)r(jià)比的數(shù)字化服務(wù)。

目前,美得得服務(wù)的數(shù)萬(wàn)家化妝品門(mén)店遍布250多個(gè)城市。賴(lài)于其垂直專(zhuān)注帶來(lái)的穿透性,美得得2021年供應(yīng)鏈業(yè)務(wù)收入同比大漲4倍以上,勢(shì)頭迅猛。

AI SaaS測(cè)膚品牌美圖宜膚押注的是個(gè)性化護(hù)膚的周期紅利。

《中國(guó)女性護(hù)膚品使用效果調(diào)查報(bào)告》顯示,高達(dá)62.3%的女性表示購(gòu)買(mǎi)的護(hù)膚品不合適,為了解決這一痛點(diǎn),不少化妝品牌都已布局個(gè)性護(hù)膚。去年3月,拜爾斯道夫宣布推出個(gè)性化護(hù)膚品牌O.W.N,隨后,資生堂也上線了定制護(hù)膚系統(tǒng)。

個(gè)性護(hù)膚的第一步是精準(zhǔn)測(cè)膚。美圖宜膚應(yīng)時(shí)而來(lái),可以精確識(shí)別膚質(zhì),推薦個(gè)性化護(hù)膚解決方案,幫助客戶(hù)提高銷(xiāo)售轉(zhuǎn)化率。

截至2021年12月,美圖宜膚的全景式皮膚檢測(cè)儀,已落地全球超248個(gè)城市及2680多家線下門(mén)店,客戶(hù)中不發(fā)克里斯汀·迪奧、資生堂等頂流玩家。

美圖魔鏡則是虛擬試妝產(chǎn)品,C端用戶(hù)可以自主一鍵虛擬試妝,也能幫助B端品牌提供轉(zhuǎn)化率,目前已成為DFS環(huán)球免稅店、紀(jì)梵希、屈臣氏等知名品牌的“數(shù)字化CP”。

值得一提的是,上述SaaS業(yè)務(wù),看似散落在不同行業(yè),但其實(shí)存在高度的戰(zhàn)略協(xié)同,可以互相引流交叉獲客。

比如,美圖公司用戶(hù)中女性占比89%,與美妝領(lǐng)域客戶(hù)重合度高,可以為美業(yè)SaaS客戶(hù)引流客;此外,美圖公司可將美得得觸達(dá)的美妝用戶(hù)資源,為影像SaaS業(yè)務(wù)引流;而美圖秀秀中的“美圖設(shè)計(jì)室”海報(bào)板塊,可提升美妝門(mén)店在設(shè)計(jì)營(yíng)銷(xiāo)方面的效率等等。

如今審美已經(jīng)成為第一生產(chǎn)力,整個(gè)泛美行業(yè)業(yè)作為典型的消費(fèi)升級(jí)板塊,有望持續(xù)高增長(zhǎng),而美圖通過(guò)做透扎深,尋找垂直賽道的縱深機(jī)會(huì),脫虛向?qū)崬閷?shí)體零售業(yè)和制造業(yè)提供To B SaaS業(yè)務(wù),正在勾畫(huà)陡峭的新增長(zhǎng)曲線。

離“躺賺”臨界點(diǎn)有多遠(yuǎn)?

從To C到To B,從影像SaaS到美業(yè)SaaS,如今的美圖,業(yè)務(wù)布局更加廣闊,但其實(shí),萬(wàn)變不離其“美”,都是基于同一套技術(shù)底座,在不同領(lǐng)域的復(fù)用式變現(xiàn)。

吳欣鴻想得很清楚,美圖從生活場(chǎng)景延伸到工作場(chǎng)景,“主要是考慮到美圖多年的影像技術(shù)可以賦能更多領(lǐng)域,特別是在疫情影響下,遠(yuǎn)程辦公和協(xié)作的需求增多,對(duì)設(shè)計(jì)和影像的便捷化需求也在增加。”

而多元產(chǎn)品背后的“技術(shù)中樞”,就是美圖影像研究院(MT Lab)——這是美圖深藏不露的硬核技術(shù)團(tuán)隊(duì)。

成立于2010年的MT Lab,是中國(guó)AI賽道的先行者,借助先發(fā)優(yōu)勢(shì),自主研發(fā)了多項(xiàng)AI影像處理技術(shù),一路過(guò)關(guān)斬將在多個(gè)國(guó)內(nèi)外AI比賽上奪冠。

這一部門(mén),深得美圖公司“厚愛(ài)”,“未來(lái)的企業(yè)一定是創(chuàng)新驅(qū)動(dòng)的”,吳欣鴻篤定。2021年,美圖研發(fā)投入達(dá)人民幣5.455億元,同比增長(zhǎng)35%。

而AI技術(shù)能力和業(yè)務(wù)增長(zhǎng)規(guī)模,其實(shí)是共振關(guān)系。

一方面,AI技術(shù)的先發(fā)優(yōu)勢(shì)同步落地到美圖的多款終端產(chǎn)品里。另一方面,創(chuàng)新是喂養(yǎng)AI的養(yǎng)料,業(yè)務(wù)規(guī)模積累的創(chuàng)新靈感又反哺于技術(shù)進(jìn)化。截至2021年6月,美圖公司應(yīng)用矩陣已被激活到全球23.4億臺(tái)獨(dú)立移動(dòng)設(shè)備上,美圖月均產(chǎn)出影像數(shù)超70億,而每一次服務(wù),其實(shí)都是AI的自我迭代和學(xué)習(xí)。

沉淀多年的技術(shù)能力,也讓美圖進(jìn)軍SaaS領(lǐng)域時(shí)底氣大增。

SaaS業(yè)務(wù)的勝負(fù)手在于技術(shù)研發(fā)。目前,美圖SaaS業(yè)務(wù)收入的盤(pán)子還不大,不過(guò),這不足為怪,也無(wú)需心急。

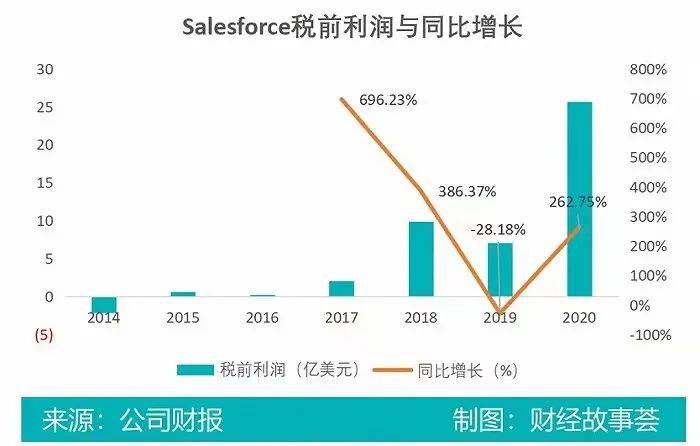

SaaS行業(yè)的典型特征,就是先喝湯后吃肉——前期研發(fā)高投入,后期業(yè)績(jī)高收入,技術(shù)投入周期長(zhǎng),但紅利釋放期也長(zhǎng),邊際成本會(huì)越來(lái)越低,邊際效應(yīng)會(huì)越來(lái)越高。

以美國(guó)SaaS龍頭Salesforce為例,其1999年成立,2004年上市,直到2015年,稅前利潤(rùn)才扭虧為盈,此后,營(yíng)收和利潤(rùn)都從“躺虧”轉(zhuǎn)向高增長(zhǎng)的“躺賺”模式。

過(guò)去,美圖坐擁技術(shù)富礦,但在To B的變現(xiàn)探索要遠(yuǎn)遠(yuǎn)晚于C端,不過(guò),只要技術(shù)積累完備,變現(xiàn)通路打開(kāi),高盈利臨界點(diǎn)早晚到來(lái)——如今,美圖的技術(shù)積累已達(dá)十年之久,正待在SaaS領(lǐng)域厚積薄發(fā)。

當(dāng)然挑戰(zhàn)也會(huì)如期而至:其一,于美圖而言, SaaS業(yè)務(wù)可能會(huì)需要更多垂直行業(yè)的專(zhuān)業(yè)人才,這會(huì)帶來(lái)相對(duì)較高的人力成本;其二,C端服務(wù)相對(duì)標(biāo)準(zhǔn)化,而B(niǎo)端服務(wù)相對(duì)個(gè)性化、定制化。

不過(guò),美圖此前也有所積累,其內(nèi)容營(yíng)銷(xiāo)服務(wù)本質(zhì)也是To B 服務(wù),與當(dāng)下的SaaS業(yè)務(wù)異曲同工。

再?gòu)暮暧^來(lái)看,艾瑞咨詢(xún)發(fā)布的《中國(guó)企業(yè)級(jí)SaaS行業(yè)發(fā)展報(bào)告》預(yù)測(cè),2022年中SaaS市場(chǎng)規(guī)模有望超過(guò)1000億元;另?yè)?jù)安永發(fā)布的研報(bào)稱(chēng),垂直行業(yè)SaaS業(yè)務(wù)需求飆漲,其中電商零售類(lèi)規(guī)模登頂;美圖此時(shí)入場(chǎng),也算趕上了周期紅利。

復(fù)盤(pán)美圖14年發(fā)展史,早期的美圖在產(chǎn)品上、技術(shù)上狼性,但是在商業(yè)變現(xiàn)上始終比較佛系謹(jǐn)慎。

在C端,早期用戶(hù)習(xí)慣免費(fèi)服務(wù),如今年輕一代崇尚悅己消費(fèi),VIP訂閱業(yè)務(wù)增長(zhǎng)可期;而在B端,美圖又通過(guò)SaaS 服務(wù),一攬子補(bǔ)上變現(xiàn)的短板,勾畫(huà)出新興增長(zhǎng)曲線。

美圖蓄積多年的技術(shù)紅利、產(chǎn)品優(yōu)勢(shì)即將進(jìn)入變現(xiàn)爆發(fā)期。