《投資者網》喬丹

鈦產業龍頭龍佰集團(002601.SZ)雖然在2023年前三季度實現了12%的營業收入增長,但令人遺憾的是,公司的凈利潤卻同比下降了33%,延續了去年增收不增利的趨勢。

這一現象的背后,揭示了龍佰集團在產品市場需求和價格方面的困擾。盡管公司在擴大收入方面取得了一定的成功,但由于市場需求疲軟和價格持續低位,公司盈利水平受到了影響。

此外,公司在財務流動性上也正面臨一定程度的壓力和挑戰,財務費用增長1221%,有息負債達到207億元,各項反映營運能力的指標也有所變化。

鈦白粉價格回暖

龍佰集團于2011年上市,總部位于河南焦作。公司主要生產及銷售鈦白粉、海綿鈦、鋯制品、鋰電正負極材料等產品。目前,公司的市值規模為454億元。

截至2023年上半年,龍佰集團擁有鈦白粉產能151萬噸/年,海綿鈦產能5萬噸/年,磷酸鐵鋰產能5萬噸/年,磷酸鐵產能10萬噸/年,石墨負極產能2.5萬噸/年,石墨化產能5萬噸/年,已經形成了從鈦的采選加工到鈦白粉和鈦金屬制造的綠色產業鏈,產品銷往全球6大洲100多個國家和地區,是國內的鈦產業龍頭企業。

但從經營層面,龍佰集團業績已經連續多個季度處于增收不增利的狀態。

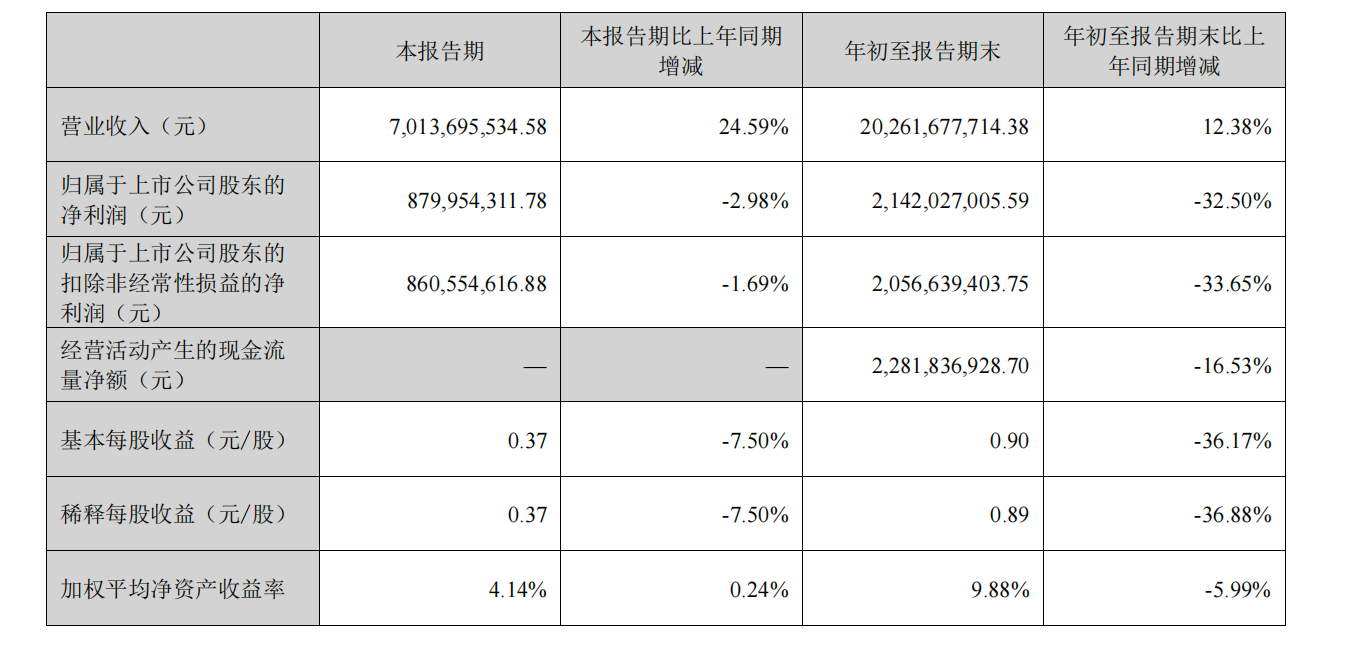

龍佰集團財報顯示,2023年第三季度,公司營收70億元,同比增25%;凈利潤為8.8億元,同比降3%。2023年前三季度,公司營收203億元,同比增12%;凈利潤為21億元,同比降33%。

資料來源:公司2023年第三季度報告

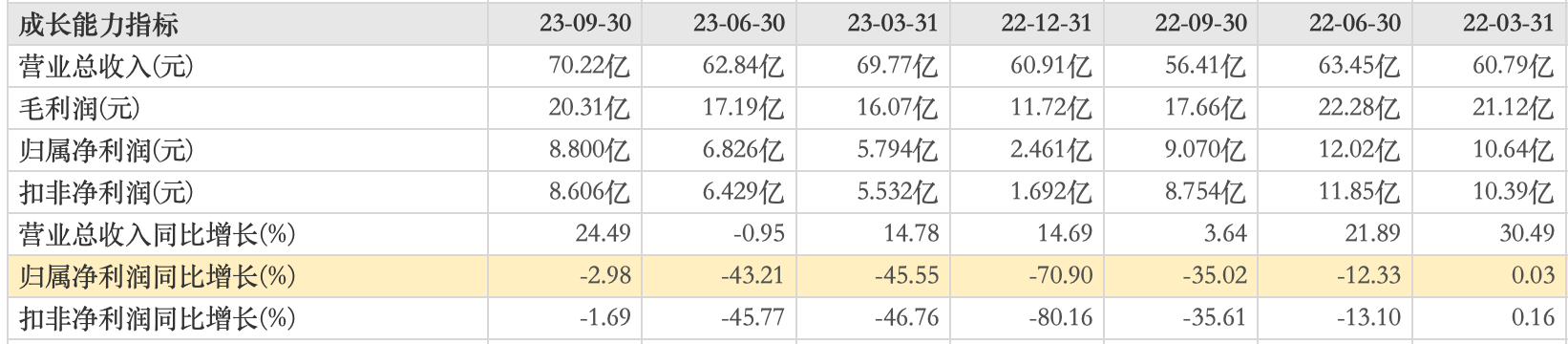

拉長時間周期來看,自2022年第二季度起,盡管龍佰集團在單個季度中保持了營收的增長態勢,但其凈利潤卻持續呈現負增長。特別值得關注的是,2022年第四季度,其凈利潤下降幅度高達71%,盡管在今年第三季度這一降幅有所收窄,但仍然處于下滑趨勢。

資料來源:東財choice數據

龍佰集團凈利潤下降與市場行情有著密切關系。公司的收入結構中,近七成的收入來源于鈦白粉業務,然而在過去的兩年中,由于硫磺、硫酸等主要原材料價格的顯著上漲,加上市場需求的縮減,導致鈦白粉和鐵精礦的價格下跌。這一升一降之間,給公司的生產經營帶來了不小的壓力。

財報顯示,2021年及2022年,龍佰集團鈦白粉的營業收入分別為152億元、162億元,銷量分別為88萬噸、93萬噸,計算可得公司這兩年鈦白粉的單價均在1.7萬元/噸。2023年上半年,公司銷售鈦白粉57.82萬噸,對應的營業收入為88億元,單價卻降為了1.5萬元/噸。

相比前兩年,龍佰集團今年上半年的鈦白粉銷售單價出現了明顯下降。而在這三期中,公司鈦白粉業務的營業成本卻一直保持在高位,同比增長了19%、38%、13%。

盡管近期有多位券商發布研報稱鈦白粉價格正在回暖,例如開源證券在10月16日發布的研報中表示,隨著下游補庫以及需求的改善,鈦白粉價格多次上調,盈利也繼續修復。

據涂料經與鈦資訊公眾號消息,2023年7月下旬、8月下旬與9月下旬,鈦白粉企業接連三次提價。百川盈孚數據顯示,截至2023年9月底,鈦白粉市場均價16561元/噸,較7月初上漲7.54%。然而從龍佰集團的經營情況來看,除了銷售單價之外,成本問題也是影響其盈利的關鍵因素之一。

債務出現明顯增長

龍佰集團在財務流動性上正面臨一定的壓力。在債務方面,截至2023年9月末,公司的短期借款、一年內到期的非流動負債以及長期借款分別為68.73億元、26.25億元和111.8億元,總計債務達到約207億元。相較于2022年同期,公司的債務總額增長了約70億元,其目前的資產負債率為57.66%。

隨著債務規模的擴大,龍佰集團的利息支出也相應增加,導致公司的財務費用大幅增長。2023年前三季度,公司的財務費用高達1.91億元,同比增長了1221%。這主要由于匯兌收益較上期減少,同時利息費用增加所致。具體來說,公司利息費用達到了3.98億元,同比增長了1.34億元。

此外,從現金流角度看,截至2023年9月末,龍佰集團的經營性現金流凈額為22.82億元,相較于2021年及2022年同期的32.06億元和27.34億元有所下降。

同時,龍佰集團的應收賬款也在增加。截至2023年9月末,公司的應收賬款達到31.36億元,而2021年及2022年同期分別為19.99億元和23.07億元。這一增長可能說明公司在銷售和收款過程中遇到了一些挑戰。

另外,龍佰集團的各項運營指標也有變化。根據東財choice數據,2023年前三季度,公司的總資產周轉天數從上年同期的749.2天拉長至820.32天,存貨周轉天數從119.72天拉長至123.87天,應收賬款周轉天數則從35.2天增至37.21天,公司的資產管理和運營效率有所下降。

盡管龍佰集團在財務流動性上面臨一定的壓力和挑戰,但從發展角度來看,公司的前景被多家機構看好。同時,公司還在持續擴大產能、布局新能源材料領域等領域,這些舉措也將為其未來的發展提供了新的機遇。

首創證券認為,隨著2023年三季度鈦白粉價格觸底反彈,公司單季度盈利環比持續改善。此外,公司鈦白粉、海綿鈦產能持續擴張,龍頭地位愈加穩固。目前仍有3萬噸/年海綿鈦產能在建,建成投產后公司海綿鈦總產能將達到8萬噸/年。

除了在原有業務上的優勢,龍佰集團還利用產業鏈優勢籌劃了多個新能源材料項目。其中年產20萬噸電池材料級磷酸鐵項目(一期二期10萬噸磷酸鐵)、年產20萬噸鋰離子電池材料產業化項目(一期5萬噸磷酸鐵鋰)、年產10萬噸鋰離子電池用人造石墨負極材料項目(一期2.5萬噸石墨負極)均已進入量產階段,將為公司帶來新的利潤增長點。(思維財經出品)■