《投資者網》丁琬瓔

皇氏集團股份有限公司(以下簡稱“皇氏集團”,002329.SZ)因下調激勵計劃考核目標收到了深交所出具的問詢函。10月18日晚間,皇氏集團對問詢函進行了回復。

皇氏集團表示,公司未來的發展戰略仍然是聚焦乳業主業,在公司差異化競爭戰略的指導下,堅持“百億級乳企”及“奶水牛種源芯片”戰略不動搖,強化公司在種源、奶水牛、水牛奶以及光伏賦能方面的競爭優勢。

下調業績考核指標

公開信息顯示,皇氏集團主營業務為乳業和信息業務、光伏EPC業務。公司主要產品有低溫奶、常溫奶、信息服務、信息工程、分布式光伏項目。

10月13日,皇氏集團發布了股票激勵計劃草案修訂稿,對原先的業績考核指標進行下調。

皇氏集團于2022年12月推出《2022年限制性股票激勵計劃》,并計劃擬對符合條件的激勵對象發行4799.3萬股股份,最終首次授予121名激勵對象共計3145.93萬股股份,并于今年3月完成首次授予登記。

按照原來的業績考核目標,公司以2022年營業收入為基數,要求2023年-2025年營收增長率分別為50%、100%、150%,即分別不低于43.37億元、57.82億元、72.28億元。

但因由于公司出讓重要乳業子公司及TOPCon電池項目公司控制權,相應子公司不再納入合并報表范圍,導致原先的營業收入預測數與實際存在較大的偏差,公司對考核目標進行了下調。

修改后的業績目標以2022年營業收入為基數,要求2023年-2025年的營收增長率分別為30%、40%、50%,即分別不低于37.58億元、40.47億元、43.37億元。對比來看,2023年-2025年,皇氏集團的營收金額分別下調了5.78億元、17.35億元、28.91億元。

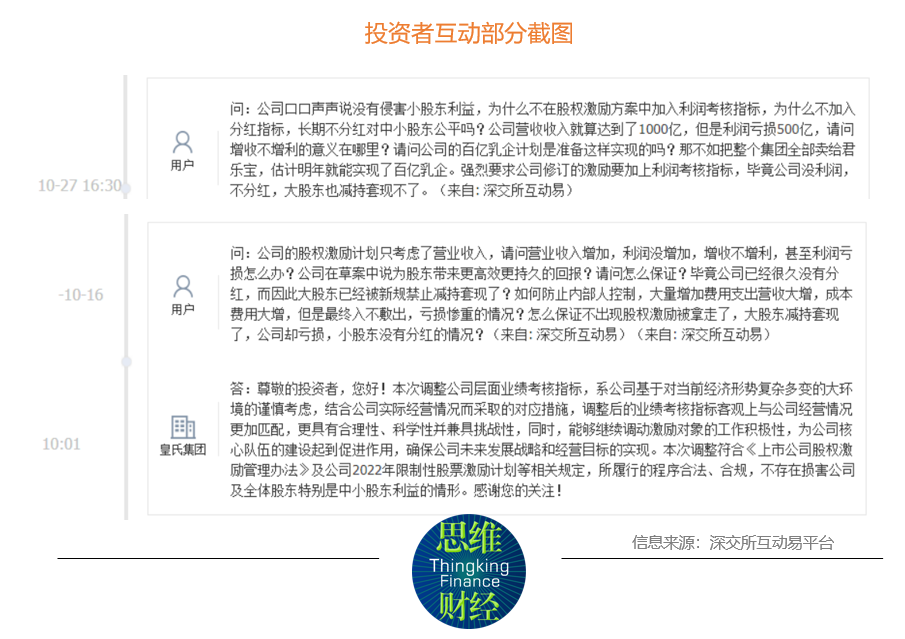

大幅下調業績目標引發投資者關注,有投資者提問:“股權激勵計劃只考慮了營業收入,如果增收不增利甚至虧損怎么辦? ”

從10月18日公司的回復公告看出,上述激勵計劃調整的公告發出不久,皇氏集團即收到了深交所的問詢函。

皇氏集團在回復公告中表示,公司設定業績考核指標時,基于過往年度業績情況、行業發展狀況、市場競爭情況以及公司未來的發展規劃等相關因素,并綜合考慮相關項目投產不達預期或投產時間延后等客觀因素影響,將本次激勵計劃公司層面業績考核指標設定為以2022年公司實現的營業收入為基數,2023年-2025年的營業收入增長率分別達到30%、60%、90%即達到觸發值指標,可解鎖當年解鎖股票部分的90%;增長率分別達到50%、100%、150%的目標值指標,可解鎖當年解鎖股票部分的100%。相關業績指標的設定充分考慮了公司當前的戰略方針,不存在炒作股價的情形。

出售重要子公司“還債”

事實上,近幾年皇氏集團陷入了增收不增利的處境。

具體來看,2020年-2022年,其歸母凈利潤分別為-1.37億元、-4.72億元、1202.35萬元,2022年之所以歸母凈利潤能扭虧為盈,是因為曾收購的標的公司實際完成業績不及承諾,觸發業績補償條件,交易對手方以回購公司股票的方式進行了1.09億元的補償,并計入了“非經常性損益項目”。

其近三年扣非凈利潤分別為-1.91億元、-5.20億元、-1.06億元,三年一直為負(見下表)。

有業內人士認為,公司此次激勵計劃考核之所以僅設營收指標,或許是因其凈利潤近年一直處于虧損或微盈狀態。今年上半年,公司將營收占比近3成的乳業子公司出售用以抵債,因此公司不得不降低業績考核目標。但在業績考核下調之下,公司想要業績達標仍存一定壓力。

不過,也有業內人士認為,皇氏集團前期設置的業績考核目標難度較大。數據顯示,2022年公司所實現的營收已經是上市以來的峰值,在此基礎上,公司還要求營收規模實現大幅增長,難度較大。

在問詢函中,皇氏集團作出解釋,稱其在設置業績考核指標時,公司的TOPCon電池業務進入實施階段,且乳業基本盤持續穩中有增。

基于此,公司預計在2023年-2025年乳業營業收入分別為27億元、31.3億元和 36億元; TOPCon電池業務為公司貢獻營業收入則分別為不低于10億元、25 億元和50億元。

今年5月,公司將所持兩家乳業控股子公司各32.9%的股權以3.3億元的價格轉讓給君樂寶乳業集團有限公司(下稱君樂寶),股權轉讓價款與公司應向君樂寶支付的貸款本金相互抵消。

上述兩家乳業子公司分別為云南皇氏來思爾乳業有限公司(下稱來思爾乳業)、云南皇氏來思爾智能化乳業有限公司(下稱來思爾智能化),其對應轉讓價格為3.04億元、2489.35萬元。股權轉讓完成后,皇氏集團不再持有上述兩家子公司股權。

值得一提的是,近年來,來思爾乳業為公司貢獻了近3成的收入,且處于盈利狀態。2020年-2023年上半年,來思爾乳業實現營收分別為7.5億元、9.46億元、11.1億元、4.71億元,占各期營收比重均超過25%。

據悉,來思爾乳業自今年7月份起不再納入公司合并報表范圍,據皇氏集團測算,公司營收規模將下降11億元。思爾乳業出表后,皇氏集團將通過四川楊森及貴州遵義兩家子公司進行西南區域市場的拓展和戰略延伸,通過各子公司的業績增長逐步彌補來思爾出表帶來的業績缺口。

今年上半年,皇氏集團營收為18.18億元,同比增長37.85%;歸母凈利潤為2.13億元,同比增長121.71%;扣非凈利潤為1050.92萬元,同比增加208.09%。公司在今年上半年凈利潤大幅增加的主要原因是出售思爾乳業等兩家子公司股權所獲的投資收益。

轉讓TOPCon電池業務

今年以來,除了出售重要乳業子公司,皇氏集團還出售了負責TOPCon電池業務公司的控制權。

今年8月,皇氏集團控股子公司皇氏農光互補(廣西)科技有限公司(下稱皇氏農光)與相關方簽訂股權轉讓協議,出讓皇氏農光持有的安徽綠能80%的認繳出資份額(未履行出資義務),安徽綠能自2023年8月起不再納入公司合并報表范圍。

公開信息顯示,安徽綠能于2022年9月成立,主要負責開展TOPCon電池業務。

那么問題來了,皇氏集團轉讓來思爾乳業股權是為了償債,那么為何出售十分看好負責TOPCon電池業務的安徽綠能?

對此,皇氏集團表示,從行業發展情況看,國內TOPCon電池產能正加速釋放,產品單價較年初有了較大幅度下降。同時考慮到TOPCon電池屬于重資產投入,后續仍需要投入較大資金,公司決定將有限的資源投入到保障公司未來持續發展的核心主業上,因此轉讓安徽綠能控制權。

2022年-2023年上半年,安徽綠能營業收入分別為147.39萬元、5416.59萬元;實現凈利潤為-232.48萬元、-372.78萬元,處于虧損狀態。

雖然皇氏乳業的光伏業務已取得收入,但占比并不高。從業務上來看,乳業為公司的主要營收入來源,今年上半年實現銷售收入12.08億元,占比超過6成;光伏組件銷售、EPC等業務實現銷售收入2.48億元,占營業收入比重13.63%。

“輕裝上陣”之后,公司主業是否能實現突破,仍面臨一定考驗。(思維財經出品)■