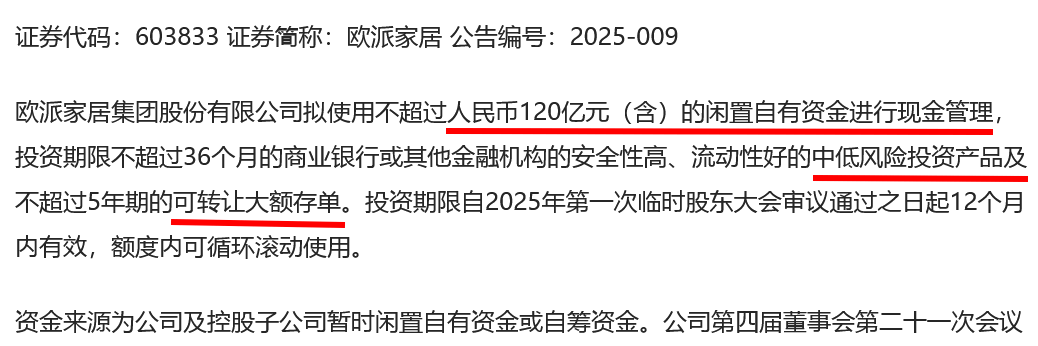

2月24日,歐派家居發布公告稱,擬使用不超過120億元閑置資金投資中低風險投資產品及可轉讓大額存單。家居新范式發現,這一額度可謂創造了歷史新高,引發市場對家居行業資金管理策略的關注。

近年來,隨著行業競爭加劇與資本市場規范化,以歐派家居、好太太等為代表的家居龍頭企業,正通過精細化現金管理提升資金效率、優化財務結構,為行業探索出一條穩健發展的新路徑,形成了行業性的財務升級浪潮。

史上最大理財規模!

家居行業具有重資產、長周期、高庫存的典型特征,企業往往在募資后因項目建設分階段投入或者盈余而產生階段性閑置資金。

以歐派家居為例,其2023年12月2日對4億人民幣的閑置募集資金進行了管理,2024年3月2日又對1億人民幣的閑置募集資金進行了類似的現金管理,此后又多次追加投資。

相比活期存款留存0.1%左右的年化收益率,家居企業們選擇的低風險理財產品平均收益更高,普遍達到1%-3%左右。

例如,歐派家居上述兩次資金管理都選擇了銀行定期存款產品,實際年化收益率分別為1.70%、1.40%,存續期限分別為6個月、3個月,對應產生的實際收益分別為340萬元人民幣、35萬元人民幣。

而此次歐派家居發布直接擬使用不超過120億元閑置資金投資中低風險投資產品及可轉讓大額存單,資金規模可謂創了歷史新高。

作為對比,歐派家居1月22日公告,其最近十二個月使用募集資金委托理財的實際投入金額合計為13億元。而去年11月1日,其另一則公告顯示,最近12個月內單日最高投入金額為8.95億元。換句話說,今年歐派有望直接祭出相比去年十倍級別的理財投資。

家居新范式認為,財務管理策略上的靈活性,反映出歐派管理層在動態調整盈利模式上的智慧。在房地產調整周期中,穩健收益有助于提高企業的抗風險能力,從而在經濟波動中保持穩定的發展。

財務策略升級還是保守經營?

事實上,今年以來,加碼理財的家居企業并不止歐派家居一家。好太太過去一年使用自有資金委托理財的金額累計為3億元,但2月17日公告,好太太開年就擬用1億元閑置資金購買理財產品。

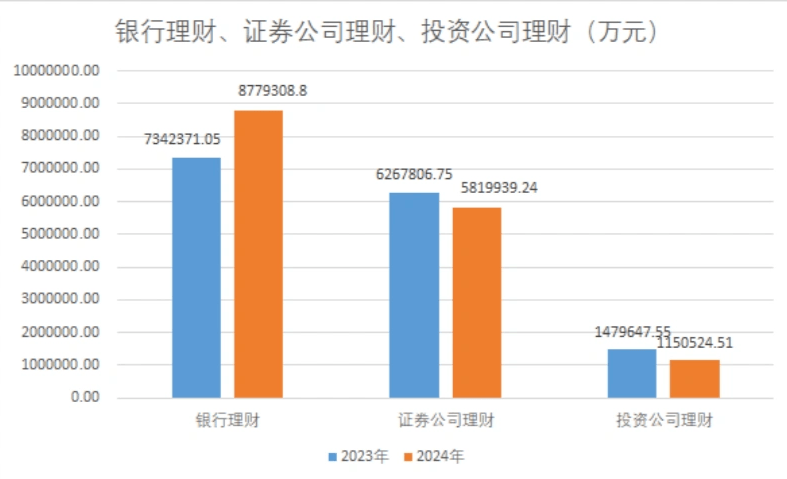

放眼各行各業,渠道數據顯示,存續產品規模排名前十四的銀行理財公司,今年1月份持續保持規模增長,較2024年末合計增長約760億元,總規模達22.5萬億元。今年1月份理財市場總規模或已重新站上30萬億元大關。

這一里程碑式規模的再現,凸顯了企業和個人投資者在財富管理需求方面的提升,另一個維度,也讓人多少察覺出部分企業正在謹慎擴大經營、保存實力為要的情緒意味。

在投資方式上,家居新范式粗略統計梳理了2024年A股上市公司已公告的理財產品數據后發現,在國有大行一年定期存款利率低至1.1%的背景下,去年上市公司減少了對存款類產品的配置,轉而對收益率相對較高、流動性更好的低風險產品表現出積極興趣,例如銀行理財和國債逆回購;而基金、信托等產品對上市公司的吸引力則有所下降。

?數據來源:Wind、券商中國

現金管理的挑戰與應對

盡管現金管理成效顯著,但低風險≠無風險,家居企業仍需警惕潛在風險,并探索更可持續的財務策略。歐派家居在公告中就多次提示“市場波動可能導致收益不及預期”。

在平衡收益和風險方面,頭部企業的應對措施包括,一方面嚴格篩選合作機構:僅選擇建行、招行等大型銀行;另一方面,分散投資期限,產品存續期從7天到5年期不等,匹配不同流動性需求。此外,通過設置“收益安全墊”做組合,將70%資金配置于保本型產品,30%用于浮動收益產品,既保障基礎收益,又捕捉市場機會。

值得注意的是,過度依賴理財收益可能導致主業投入不足,一些企業已經積極采取措施避免資金規劃的短視化傾向。如通過“限額管理”(如單次投資不超過凈資產2.5%),確保核心業務資金需求優先。

此外,在不確定性加劇的市場環境中,通過科學配置資金實現“錢生錢”,也是企業構筑競爭護城河的新戰場。家居新范式在《3000億資金池已使用23%,家居公司/股東“回購增持”獲貸指南》一文中就曾發現,已經有一些企業在通過“回購增持貸”新工具獲得資金補充。

結語

歐派家居的120億元超大規模現金管理計劃,不僅是企業精細化運營的縮影,更折射出家居行業從粗放擴張向精益管理轉型的大趨勢。未來,如何將現金管理與戰略發展深度綁定,或將成為家居企業財務能力分化的關鍵標尺。