《筆尖網》文/筆尖觀察

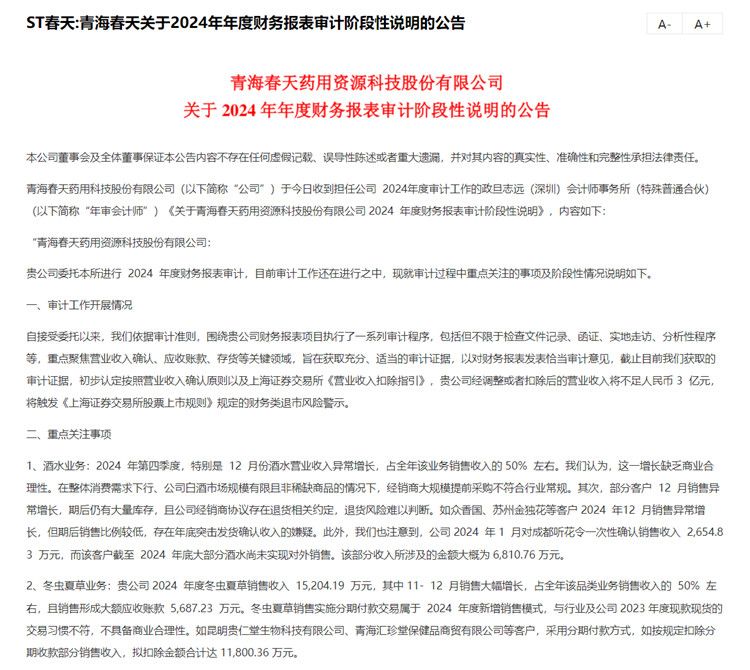

4月16日,ST春天公告披露,該公司收到年審會計師政旦志遠(深圳)會計師事務所(特殊普通合伙)(以下簡稱“政旦志遠”)《關于青海春天藥用資源科技股份有限公司2024年度財務報表審計階段性說明》(以下簡稱“《審計說明》”)。

據公告披露,根據其獲取的審計證據,初步認定按照營業收入確認原則以及上海證券交易所《營業收入扣除指引》,ST春天經調整或者扣除后的2024年度營業收入將不足3億元,將觸發《上海證券交易所股票上市規則》規定的財務類退市風險警示。

公告顯示,酒水業務方面,2024 年第四季度,特別是 12 月份酒水營業收入異常增長,占全年該業務銷售收入的 50% 左右。政旦志遠認為,這一增長缺乏商業合理性。在整體消費需求下行、ST春天白酒市場規模有限且非稀缺商品的情況下,經銷商大規模提前采購不符合行業常規。其次,部分客戶 12 月銷售異常增長,期后仍有大量庫存,且公司經銷商協議存在退貨相關約定,退貨風險難以判斷。如眾香國、蘇州金獨花等客戶 2024 年12 月銷售異常增長,但期后銷售比例較低,存在年底突擊發貨確認收入的嫌疑。此外,政旦志遠也注意到,ST春天2024 年 1 月對成都聽花令一次性確認銷售收入 2,654.83 萬元,而該客戶截至 2024 年底大部分酒水尚未實現對外銷售。該部分收入所涉及的金額大概為 6,810.76 萬元。

冬蟲夏草業務方面,ST春天 2024 年度冬蟲夏草銷售收入 15,204.19 萬元,其中 11 - 12 月銷售大幅增長,占全年該品類業務銷售收入的 50% 左右,且銷售形成大額應收賬款 5,687.23 萬元。冬蟲夏草銷售實施分期付款交易屬于 2024 年度新增銷售模式,與行業及公司 2023 年度現款現貨的交易習慣不符,不具備商業合理性。如昆明貴仁堂生物科技有限公司、青海匯珍堂保健品商貿有限公司等客戶,采用分期付款方式,如按規定扣除分期收款部分銷售收入,擬扣除金額合計達 11,800.36 萬元。

據悉,審計工作尚在進行之中,上述數據尚存在進一步調整的可能。若在后續審計過程中,政旦志遠無法獲取充分、適當的審計證據來消除上述疑慮,這些事項將對財務報表產生重大且廣泛的影響。根據審計準則的規定,政旦志遠預計會對ST春天 2024 年度財務報表整體發表無法表示意見或者否定意見的審計意見類型。

《筆尖網》關注到,政旦志遠認為尚需解決的問題主要包括:需進一步核實部分酒水客戶期末大量采購的真實意圖,以及是否存在潛在退貨風險;對于冬蟲夏草分期付款客戶,要穿透調查終端銷售流向,確認銷售回款與終端銷售的對應關系,是否存在隱匿關聯方,判斷交易是否具備商業合理性等。

ST春天表示,目前相關的審計工作尚在進行中,公司將積極配合年審會計師的工作,并向其提 供充分的審計證據和進行充分的溝通,以消除年審會計師的疑慮,會計師將根據審計 證據獲取情況發表相應的審計意見,最終審計意見以《審計報告》為準。

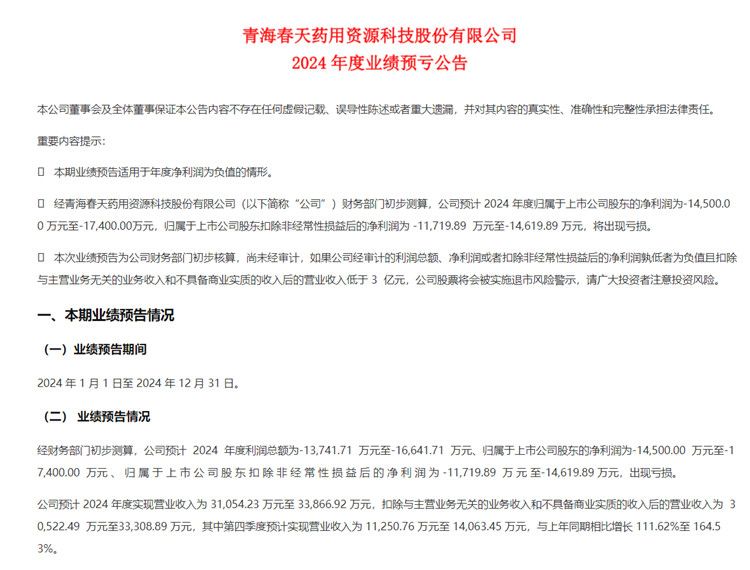

ST春天發布的2024年業績預告顯示,公司預計2024年度利潤總額為-13,741.71萬元至-16,641.71萬元、歸屬于上市公司股東的凈利潤為-14,500.00萬元至-17,400.00萬元、歸屬于上市公司股東扣除非經常性損益后的凈利潤為-11,719.89萬元至-14,619.89萬元,出現虧損。公司預計2024年度實現營業收入為31,054.23萬元至33,866.92萬元,扣除與主營業務無關的業務收入和不具備商業實質的收入后的營業收入為30,522.49萬元至33,308.89萬元,其中第四季度預計實現營業收入為11,250.76萬元至14,063.45萬元,與上年同期相比增長111.62%至164.53%。

ST春天在相關公告中指出,2024年業績預虧的主要原因為公司酒水銷售板塊業務原定的經營計劃未能全部實施,后續公司努力恢復有關產品的正常經營,相關費用投入較大,還未形成規模效應;同時公司對部分投資、存貨、無形資產、應收等計提了減值損失。