《投資者網》方凈

回顧2023年,復雜的外部環境帶來多重挑戰。而在經濟恢復向好的過程中,國內銀行業依然保持著穩健運行的良好態勢,資產負債規模穩健增長,業務結構持續優化。

雖然A股市場經歷了跌宕起伏的一年,但銀行板塊在“中特估”的帶動下還是取得了好于大盤的表現。去年銀行指數下跌1.2%,而同期上證指數下跌3.7%。

不過,具體到42家A股上市銀行,無論是2023年的業績表現還是二級市場走勢,依然有明顯的內部分化特征。

對于投資者來說,如何從板塊中找到質地優秀而股價超跌、成長性良好的個股,是抓住2024年投資機會的重要步驟。

十大總市值銀行

市值在一定程度上體現著一家企業的行業地位和實力。經過了一年的市場洗禮,上市銀行的市值是否發生了變化?

先來看看42家上市銀行2023年的股價漲幅。總體而言,2023年銀行板塊還是展現出一定的防御性,其中有17家上漲,25家下跌。有10家銀行年度漲幅超過10%,5家更是超過20%,分別是中國銀行、農業銀行、交通銀行、渝農商行、建設銀行。中國銀行和建設銀行年度漲幅分別為33.99%和33.18%,超過30%。

總市值方面,截至2023年末,工商銀行繼續以1.59萬億元的總市值排名榜首,緊隨其后的是農業銀行、建設銀行、中國銀行,這四家國有大行的總市值均超過萬億元,和其他銀行拉開差距。

排名第五的招商銀行,總市值為6870.59億元,同時領銜股份制銀行。排名其后的依次是郵儲銀行、交通銀行、興業銀行、中信銀行,總市值也均在2000億元上方。

城農商行方面,北京銀行以957.78的總市值居首,其后是上海銀行、南京銀行、杭州銀行、滬農商行,總市值均超過500億元。

在榜單尾部,有5家銀行的總市值在100億元以下,包括瑞豐銀行、紫金銀行、張家港行、江陰銀行、蘇農銀行。總市值最小的蘇農銀行僅為75.01億元。

值得一提的是,截至去年末,42只銀行股全部“破凈”,股價均跌破每股凈資產,其中,華夏銀行、光大銀行等6家銀行的市凈率低于0.4倍。同時,銀行股的市盈率(TTM)基本都在10倍以下,最低的僅3倍多。

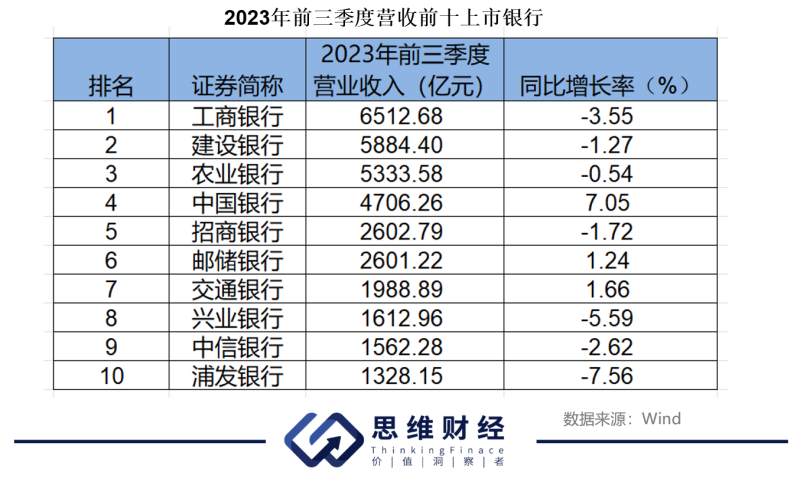

十大營收最高銀行

市值能夠反映出投資者對于上市公司的認可和信心,而市值的變化與企業基本面密切相關。

從2023年前三季度業績表現來觀察上市銀行的經營狀態,營業收入前十名與市值排名基本一致。

Wind統計顯示,營收超過千億規模的上市銀行有13家,榜單前四名依舊是工商銀行、建設銀行、農業銀行、中國銀行,營收均在4000億元之上。

同時,張家港行、無錫銀行等7家銀行前三季度營業收入規模小于50億元,最小的是瑞豐銀行,營收僅為28.97億元。

若從同比增幅來看,42家銀行中有23家前三季度營業收入同比增長,占比55%。

在營收增速前十名中,城農商行占據9席。營收實現雙位數增長的只有常熟銀行一家,同比增幅為12%;其后增速較快的還有成都銀行、江蘇銀行、長沙銀行等,增幅均超過8%。

六大國有行中,中國銀行營收增速領跑,達到7.05%;郵儲銀行和交通銀行營收小幅增長;而工商銀行、建設銀行、農業銀行營收分別下滑3.55%、1.27%、0.54%。股份制銀行中則只有浙商銀行實現4.13%的營收增幅,其余8家均下滑。

十大扣非凈利最高銀行

盈利能力方面,扣除非經常性損益后的凈利潤代表著企業通過主營業務賺取利潤的能力。

據Wind統計,2022年前三季度,扣非凈利潤超過千億規模的有5家銀行,除了四大國有行外,招商銀行以1135.51億元的成績排名第5。

同時,有8家銀行前三季度扣非凈利潤低于20億元,包括西安銀行、無錫銀行、蘭州銀行等,最小的江陰銀行此項數字僅為9.55億元。

從同比變化情況看,42家上市銀行中,前三季度扣非凈利潤下滑的只有6家,同時也有15家實現雙位數增長。

值得注意的是,5家城農商行同比增幅超過20%,依次是杭州銀行、江蘇銀行、常熟銀行、成都銀行、蘇州銀行。

在國有銀行中,扣非凈利潤增幅最高的農業銀行為4.57%,最低的工商銀行為0.89%。股份制銀行中,增幅最高的浙商銀行為8.74%,中信銀行、平安銀行也均超過8%。

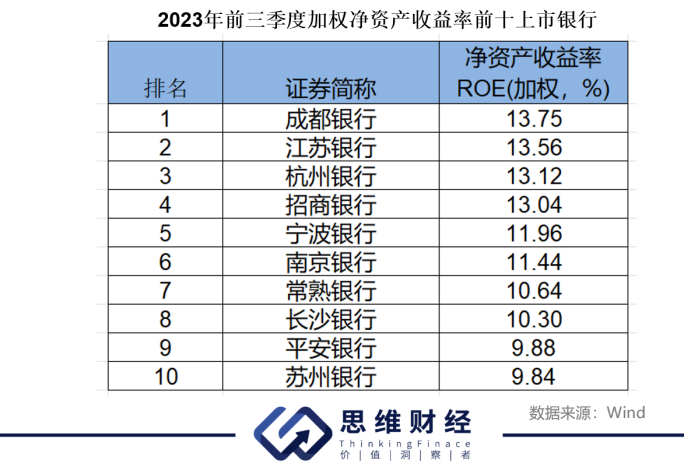

此外,凈資產收益率ROE也是衡量銀行盈利能力的重要指標。Wind統計顯示,去年前三季度,有8家上市銀行前三季度加權凈資產收益率超過10%,其中成都銀行、江蘇銀行、杭州銀行、招商銀行、寧波銀行排名前5。同時,華夏銀行、蘭州銀行等4家此項數字低于6%。

資產質量“十強銀行”

近年來,銀行業的資產質量經受著一定考驗,但總體而言表現平穩,風險可控。

華福證券研究報告表示,截至去年9月末,上市銀行平均不良率為1.18%,較年初下降3bp,其中農商行不良率下降5bp,下降幅度最大。商業銀行整體不良率為1.61%,較年初下降2bp,關注率為2.19%,較年初下降6bp,三季度環比提升5bp,主要與7月1日起施行《商業銀行金融資產風險分類辦法》(以下簡稱《辦法》)有關。

據悉,《辦法》拓展了風險分類的資產范圍,提出了新的風險分類定義,強調以債務人履約能力為中心的分類理念,進一步明確了風險分類的客觀指標與要求。同時,《辦法》針對商業銀行加強風險分類管理提出了系統化要求,并明確了監督管理的相關措施。

華福證券還分析稱,截至去年9月末,上市銀行不良貸款生成率為0.94%,較年初下降0.01pct。其中,不同行分化明顯,城商行不良生成率較年初下降0.24pct,降幅最大,而其他行的不良貸款生成率均有不同程度的上行。

從Wind數據統計來看,截至去年三季度末,42家上市銀行不良貸款率全部低于2%。其中,不良率最低的成都銀行為0.71%,其后依次是常熟銀行、寧波銀行;而最高的青農商行為1.89%。

變化方面,和去年二季度末相比,有14家銀行不良率下降,16家持平,12家上升,不過上升幅度大于0.1個百分點的只有兩家。

此外,撥備覆蓋率體現著商業銀行的風險抵補能力。統計顯示,42家上市銀行中,有33家銀行三季度末撥備覆蓋率超過200%,有5家更是超過500%,包括杭州銀行、無錫銀行、常熟銀行、蘇州銀行、成都銀行。

華福證券認為,2023年以來不良率穩步下降,關注率略有波動,其中零售貸款不良率提升,預計2024年仍有一定風險暴露。地產領域,中央政治局會議將地產風險納入系統性風險范疇,后續有望出臺更多穩地產支持政策,預計未來風險整體可控。城投領域,新一輪化債工作開啟,特殊債再融資發行規模接近1.4萬億,隨著存量債務置換的落地,弱資質地區信用環境有望好轉。

新年把握三條選股主線

步入2024年,研究機構紛紛對A股市場的投資機會進行把脈。那么,在各家券商看來,銀行業面臨哪些機遇和挑戰,未來有哪些投資機會值得挖掘?《投資者網》對近期券商觀點進行了梳理。

招商證券研報認為,預計2024年信貸需求仍然較弱。中長期來看,隨著地產大時代或將結束,國內基建空間收窄,直接融資對間接融資替代比例的提升,信貸需求不足或是長期問題。新增貸款規模的約束已經逐步由資本金、信貸額度等轉為有效信貸需求不足。《23Q3貨幣政策執行報告》提到,“我國經濟已由高速增長階段轉入高質量發展階段,信貸增速本身需要適配經濟增長逐步提質換檔”。其認為,長期來看,信貸增速及社融增速將趨勢性下行。同時,其預計2024年商業銀行盈利增速為2%至3%。

西南證券認為,銀行業業績或筑底改善:第一,規模上,信貸高增速必要性或降低,金融化債或推動信貸增速略高;第二,凈息差上,銀行凈息差或持續收窄,具體幅度取決于存款端利率調降。第三,資產質量整體持續改善,涉房資產質量邊際改善但仍承壓,按揭不良資產加速出清。第四,非息收入上,投資收益受債市震蕩影響或承壓,中收短期內難尋拐點。

國信證券對行業前景表示樂觀,認為當前銀行板塊估值處于低位,經歷過房地產風險暴露、存量房貸利率調整后,板塊潛在利空明顯減少,估值下行風險很小。若宏觀經濟恢復向好,有望推動銀行板塊的估值修復,因此維持行業“超配”評級。

個股方面,國信證券建議把握三條選股主線:一是建議在行業整體低估值的情況下布局長期前景優秀的銀行;二是推薦以中小微客群為主、特色鮮明的小型農商行;三是對于追求低波動、絕對收益的資金,建議關注股息率較高且分紅記錄穩定、未來有望持續受益于綜合化服務能力的國有大行。

招商證券則推薦低估值的優質城商行。優質城商行2023年回調幅度較大,估值較低,且受到化債及存量按揭利率下調影響相對較小,預計2024年有較為良好的表現。(思維財經出品)■