《投資者網》孟行

2024年一開年多家銀行相繼收到罰單,其中齊魯銀行股份有限公司(以下簡稱“齊魯銀行”,601665.SH)更是收到千萬級別的罰單。

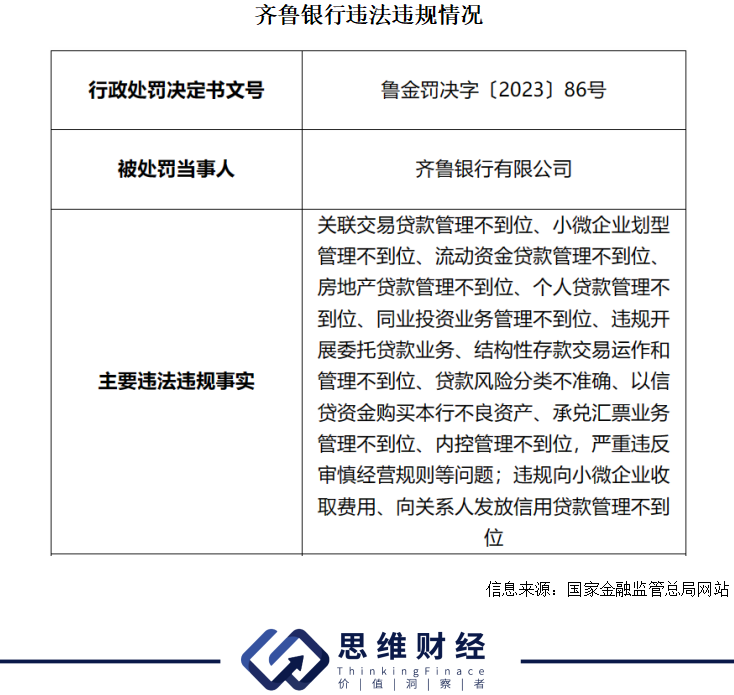

1月2日,國家金融監管總局山東監管局披露行政處罰決定書,齊魯銀行因存在關聯交易貸款管理不到位、小微企業劃型管理不到位、流動資金貸款管理不到位、房地產貸款管理不到位、個人貸款管理不到位、同業投資業務管理不到位、違規開展委托貸款業務、結構性存款交易運作和管理不到位、貸款風險分類不準確、以信貸資金購買本行不良資產、承兌匯票業務管理不到位、內控管理不到位,嚴重違反審慎經營規則等問題;違規向小微企業收取費用、向關系人發放信用貸款管理不到位等15項違法違規事實,被沒收違法所得并處罰款合計約1495.13萬元。

資料顯示,齊魯銀行成立于1996年6月,曾于2004年吸收澳洲聯邦銀行入股,目前澳洲聯邦銀行是齊魯銀行第一大股東。2021年6月,齊魯銀行在上交所正式掛牌上市。

投資收益同比上漲

實際上,自齊魯銀行上市以來,這并不是第一次收到大額罰單。去年8月,齊魯銀行因存在金融統計指標數據錯報;違反賬戶管理規定;違反商戶管理規定;違反人民幣反假有關規定;違反信用信息提供相關管理規定;未按規定履行客戶身份識別義務;未按規定使用格式條款;漏報金融消費者投訴數據等8項違法違規事實,被中國人民銀行濟南分行處以警告,并沒收違法所得363.78元,罰款297.5萬元。

業績方面,近幾年來,齊魯銀行營收和凈利潤持續增長。年報顯示,2020年至2022年,該行分別實現營收79.36億元、101.67億元、110.64億元,分別實現凈利潤25.45億元、30.72億元、36.31億元。

2023年前三季度,該行實現營業收入90.97億元,同比增長8.24%;凈利潤29.68億元,同比增長16.01%。

資產方面,截至去年三季度末,齊魯銀行資產總額5684.91億元,較2022年末增長12.35%;貸款總額2933.84億元,較2022年末增長14.04%;存款總額4041.15億元,較2022年末增長15.58%。

去年齊魯銀行各項業務中,投資業務表現亮眼。該行2023年前三季度投資收益為10.73億元,同比增長52.02%。

對此,在三季度業績說明會上,齊魯銀行表示,去年債券市場波動幅度進一步加大,該行持續強化研究,主動把握市場趨勢和波動帶來的機會。一是加強市場行情研判,統籌債券、基金等各類資產的配置,動態調整資產布局,促進投資收益快速增長;二是積極開展債券市場波段交易,不斷豐富交易策略,特別是抓住三季度市場較好的機會,鎖定投資收益。

不良貸款率持續下降

盈利能力方面,齊魯銀行以利息凈收入為主的營業收入持續增長。年報顯示,2022年該行實現利息凈收入85.75億元,同比增長14.56%;占營業收入比重為77.50%。2023年前三季度該行實現利息凈收入67.61億元,同比增長8.24%。

不過,近幾年齊魯銀行凈利差和凈息差持續收窄。2020年至2022年,該行凈利差分別是2.14%、1.93%、1.87%;凈息差分別是2.15%、2.02%、1.96%。到了2023年三季度末,該行凈利差和凈息差繼續下滑到1.73%和1.81%。

資產質量方面,近幾年齊魯銀行不良貸款率持續下降,從2020年的1.43%下降到2023年三季度末的1.26%。

值得注意的是,齊魯銀行不良貸款率持續下降的同時,逾期貸款卻不斷增長,占貸款總額比例也在不斷上升。截至2022年年末,該行逾期貸款為25.51億元,較上年末增加5.94億元,逾期貸款占貸款總額比例為0.99%,較上年末增加0.09個百分點。到了2023年上半年末,該行逾期貸款上升到30億元,逾期貸款占貸款總額比例為1.06%,較2022年末上升0.07個百分點。

同時,近幾年該行不斷加大信貸資產減值損失計提力度。年報顯示,2020年至2022年,齊魯銀行分別計提信用減值損失27.26億元、40.51億元、41.51億元。2023年前三季度,該行計提信用減值損失35.07億元。

大公國際發布的齊魯銀行2023年無固定期限資本債券(第一期)信用評級報告顯示,該行信用減值損失主要源于貸款和債權投資。該行持續加大不良貸款處置力度,信貸資產質量有所改善,撥備覆蓋率不斷提升,信用風險抵御能力較強;該行非標投資規模持續壓降,但仍維持一定規模,且部分投資項目出現不良,需持續關注減值風險及未來處置回收情況。

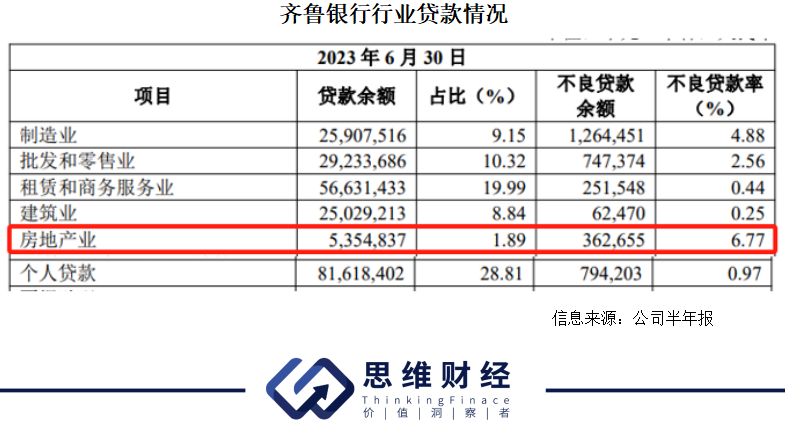

貸款方面,齊魯銀行此次被罰主要是存在房地產貸款以及個人貸款管理不到位等問題。2023年半年報顯示,該行公司貸款不良率較高的行業為房地產業。截至2023年上半年末,該行房地產業貸款余額為53.55億元,占比為1.89%,但是不良貸款率卻達到了6.77%,較2022年年末增加4.26個百分點。

齊魯銀行表示,該行房地產業貸款規模持續下降,不良貸款抵押物價值較高,行業不良率的波動對整體資產質量指標影響較小;該行將持續加強風險識別,加大不良貸款清收力度,確保整體資產質量穩中有升。

另外,截至2023年上半年末,該行個人貸款余額為816.18億元,占比為28.81%,不良貸款率為0.97%,較2022年年末增加0.01個百分點,較2021年年末增加0.36個百分點。

對于齊魯銀行其他行業的貸款情況,大公國際指出,截至2023年6月末,該行貸款行業在租賃和商務服務業、制造業、批發和零售業以及建筑業合計貸款占比為 48.30%,其中制造業及批發和零售業是公司不良貸款的主要來源,客戶以易受經濟環境等因素影響的中小企業為主,該行未來將面臨一定的信貸資產質量管控壓力。

保薦機構現場檢查無違規問題

此外,齊魯銀行此次被罰還存在關聯方貸款違規的問題。值得一提的是,其保薦機構曾于2023年4月23日對齊魯銀行2022年度有關情況進行現場檢查。

現場檢查報告顯示,經現場檢查,保薦機構認為,截至現場檢查完成之日,齊魯銀行關聯交易是進行正常經營管理所需要的,所簽訂的協議或合同定價公允、方法合理、公平,符合公司全體股東利益,不存在損害公司和非關聯股東利益的情形,也不存在未經審批的重大關聯交易事項。

保薦機構認為,2022年度,齊魯銀行在公司治理和內部控制、信息披露、公司的獨立性以及與主要股東及其他關聯方資金往來、募集資金使用、關聯交易、對外擔保、重大對外投資以及經營狀況等方面不存在違反《上海證券交易所股票上市規則》、《上海證券交易所上市公司自律監管指引第11號——持續督導》等相關規范性文件的重大事項。

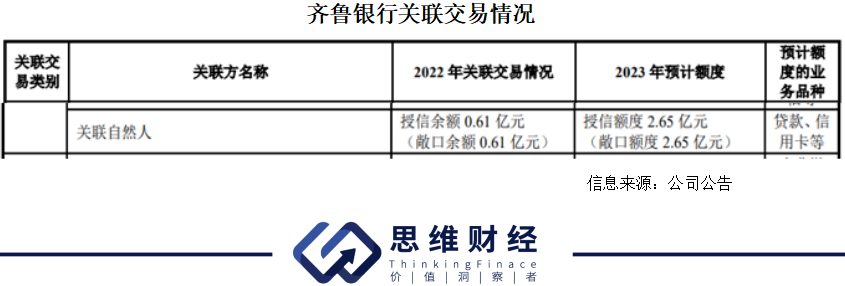

公告顯示,齊魯銀行于2023年4月27日審議通過了《關于2023年度日常關聯交易預計額度的議案》。議案顯示,2022年齊魯銀行對關聯自然人的授信余額為0.61億元,而2023年對關聯自然人的預計授信額度竟然提升到了2.65億元。

齊魯銀行表示,公司與關聯方之間的交易遵循市場化定價原則,不存在利益輸送及價格操縱行為,不存在損害公司和股東的利益的情況,不會對公司的持續經營能力、損益及資產狀況構成不利影響。(思維財經出品)■