《投資者網》吳微

在經歷被否、不受理、轉板之后,6月12日,老鋪黃金股份有限公司(下稱“老鋪黃金”)終于通過了港交所的聆訊。經過4年坎坷后,公司距離上市僅有一步之遙。

早在2020年2月,老鋪黃金就已與華泰聯合證券簽署上市輔導協議,擬深交所中小板上市。同年6月,老鋪黃金正式向證監會提交了申報資料,但到2021年7月,老鋪黃金的首次上市申請未能通過發審委的審核。

整改發審委反饋的諸多問題后,2023年6月老鋪黃金再次向深交所提交了申報資料,但此次申請,交易所未受理老鋪黃金的首發資料。2023年11月、2024年5月、2024年6月,在多次提交招股資料后,6月12日,老鋪黃金終于通過了港交所的聆訊。

上市經歷諸多坎坷,標榜古法手工金器專業第一品牌的老鋪黃金,其含金量又有幾何呢?

上市之路坎坷

老鋪黃金的前身為北京老鋪黃金文化發展有限公司,成立于2016年12月5日,公司實控人為徐高明、徐東波父子二人。為了將企業做大做強,2017年之后,徐高明、徐東波父子及員工持股平臺金橙企業管理、金積企業管理等多次對老鋪黃金進行增資。

值得一提的是,老鋪有限旗下的“老鋪黃金”品牌黃金類業務承接于實控人控制的另一家公司北京金色寶藏旅游文化發展有限公司(下稱“金色寶藏”)。2016年12月,老鋪有限設立時,合并了金色寶藏旗下的“老鋪黃金”品牌黃金類業務。

但當月,合并后不久,老鋪有限又與金色寶藏簽署了協議,將金色寶藏及其非黃金業務進行了剝離,保留了“老鋪黃金”品牌黃金類業務。據老鋪黃金招股書披露,公司合并金色寶藏后不久又將其剝離,主要是為了強化“老鋪黃金”在古法手工黃金領域的市場地位。

不過發審委未能全盤接受老鋪黃金的說法,2021年7月,第十八屆發審委給老鋪黃金的反饋意見中就提到“(發行人)未采用原金色寶藏作為上市主體的原因及合理性,金色寶藏停止經營的具體情況,未進行注銷的原因及合理性,歷次股權轉讓是否依法履行必要程序、是否合法合規、有無糾紛及潛在糾紛。”

除了發行主體問題外,發審委對老鋪黃金與關聯方金色寶藏、北京文房文化發展有限公司(下稱“文房文化”)之間的關聯交易也較為關注。據披露,2017-2018年間,老鋪黃金仍與金色寶藏存在較大金額關聯采購;同時“報告期內,發行人實際控制人、個別管理人員、關聯方文房文化與委外加工商均存在較大金額資金往來。”

因關聯交易遭遇質疑,2021年7月,發審委最終否決了老鋪黃金中小板的上市申請。2023年6月,經過近兩年的整改后,老鋪黃金再次在A股提交了招股書,擬申請深交所主板上市;不過,此次申請,交易所未受理老鋪黃金的首發資料,因此深交所網站也搜不到老鋪黃金此次的招股信息。

2023年11月,在A股申報兩次折戟后,老鋪黃金向港交所提交了招股信息,擬在港股完成首發。但截至2024年5月,老鋪黃金首次申報資料失效后,公司仍未能通過交易所的聆訊;此后的5月、6月,老鋪黃金又分別提交了兩次申報資料,截至6月12日,老鋪黃金才順利通過聆訊。

與2020年首次申報時相比,老鋪黃金關聯交易問題已得到了明顯的改善,關聯方金色寶藏已被注銷,文房文化目前專注于家具、文房四寶及書畫等業務,與老鋪黃金之間已無關聯交易。?

圖片來源:招股書

被否、不受理、轉板,終于通過聆訊的老鋪黃金,其含金量又有幾何呢?

產品毛利高企

據了解,金色寶藏成立于2004年,老鋪黃金之所以以老鋪命名,或與其銷售的“古法黃金”有關。無論是2020年的招股書,還是最新港股提交的招股資料,老鋪黃金均將公司定義為中國古法黃金行業的市場領先者。

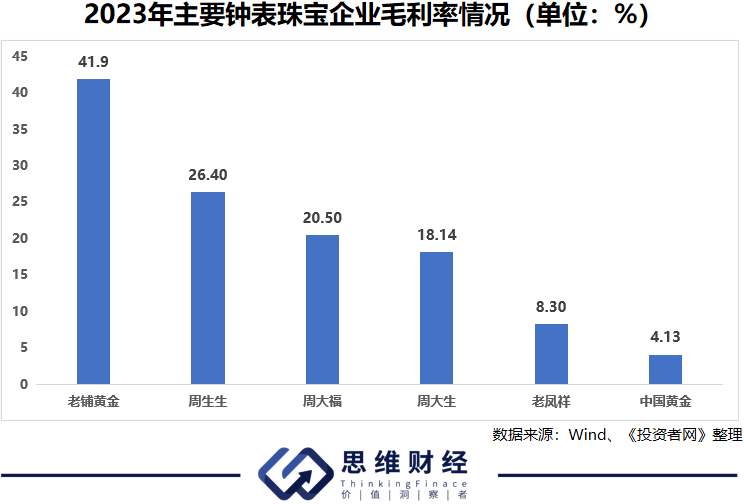

與現代黃金工藝相比,老鋪黃金銷售的古法足金黃金產品以及足金鑲嵌產品的溢價均高于同行。據老鋪黃金披露,公司的綜合毛利率長期保持在41.9%左右,其中2023年公司足金黃金產品的毛利率為36.9%,足金鑲嵌產品的毛利率更是高達45.8%。

同周期內,主要銷售黃金飾品的老鳳祥(600612.SH)、中國黃金(600916.SH)等企業,公司的綜合毛利率普遍在10%以下;即使是以銷售鉆戒、黃金飾品為主的周生生(00116.HK),2023年其綜合毛利率也僅為26.4%。在A股、港股18家鐘表珠寶品牌中,也僅冠城鐘表珠寶(00256.HK)、迪阿股份(301177.SZ)、萊紳通靈(603900.SH)等3家鐘表、鉆戒品牌的綜合毛利率超過了老鋪黃金。?

需要注意的是,雖然老鋪黃金的毛利率高于同行,但2023年之前,公司收入、利潤水平卻并不高。早在2019年,老鋪黃金的收入、利潤規模就分別達到了9.45億元以及0.91億元,但到2022年末,公司的收入僅增長至12.94億元,凈利潤為1.44億元;三年間老鋪黃金的收入以及利潤分別有36.93%與58.24%的增長。

同周期內,老鳳祥的收入由2019年的496.3億元增長至2022年末的630.1億元,三年間增長了26.96%;中國黃金的收入由2019年的425.4億元增長至2022年末的571.5億元,三年間也增長了34.34%。收入規模較小的周大生(002867.SZ)其收入更是由2019年的54.39億元增長至2022年末的111.2億元,三年間增長了104.45%。

2023年,受國內黃金飾品消費大幅上漲刺激,當期老鋪黃金的收入才上漲至31.8億元,凈利潤也達到了5.77億元。

值得一提的是,雖然2023年,老鋪黃金的收入、凈利潤同2022年相比有爆發式增長,但受國際黃金價格大幅上漲影響,2023年,老鋪黃金利潤的增長未能在公司現金流上有所體現,當期公司經營活動產生的現金流金額為-2919.6萬元。

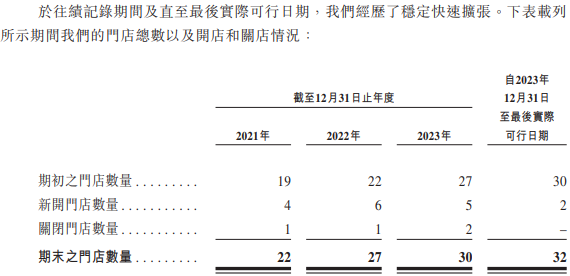

黃金價格大幅上漲,占用公司現金流的情況下,2024年來,老鋪黃金的門店擴張速度也有所放緩。2021年-2023年間,老鋪黃金分別新開了4家、6家以及5家門店,但2023年12月31日至2024年6月初招股書發布日,老鋪黃金僅新開了2家門店。?

數據來源:招股書

上市歷程坎坷、公司擴張速度放緩,在國際黃金價格長期保持在歷史高位,消費者看重黃金飾品保值屬性的情況下,老鋪黃金又能否延續2023年的高增長呢?(思維財經出品)■