《投資者網》喬丹

2025年,佳禾食品(605300.SH)交出了一份令市場感到“寒意”的成績單。

公司2024年凈利潤大幅縮水。在業績表現不佳的背景下,公司推出了7.25億元的定增計劃,旨在押注咖啡產能的擴張。

然而,伴隨這一決策的還有銷售效率下降、現金流壓力加大、股東減持等一系列風險暴露。

凈利潤大幅下降

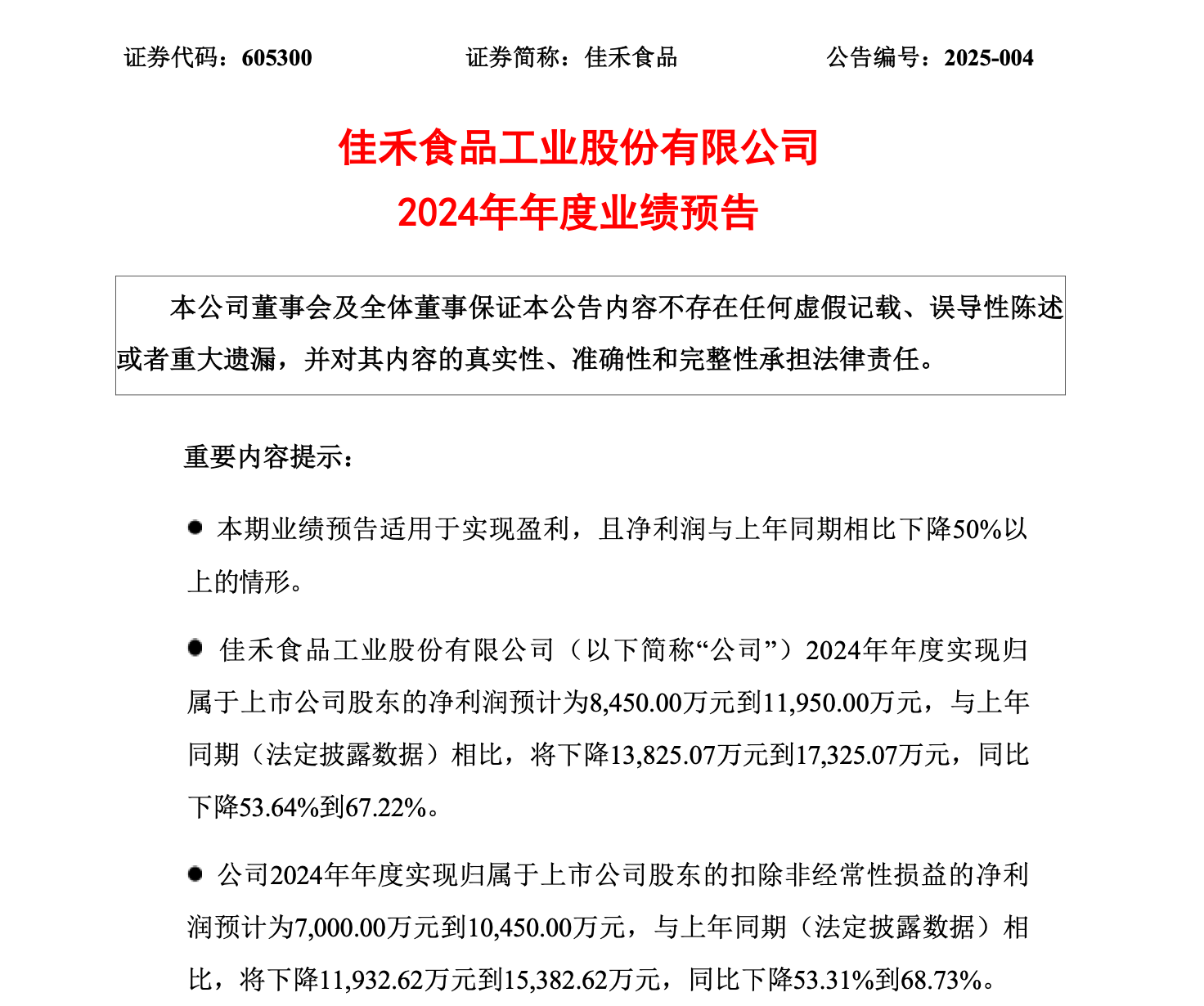

根據業績預告,佳禾食品2024年年度凈利潤預計在0.85億元至1.2億元之間,與上年同期相比,將下降1.38億元至1.73億元,同比下降53.64%至67.22%。扣非凈利潤預計在0.7億元至1.05億元之間,同比下降53.31%至68.73%。

資料來源:公司公告

過往的財報數據顯示,銷售費用高漲成為利潤的一大“黑洞”。

2024年前三季度,佳禾食品的銷售費用同比激增74%至1.07億元,若按此增速線性外推,2024年全年的銷售費用或將突破1.4億元。

在茶飲原料行業價格戰日益激烈的背景下,公司“高費用換市場”的策略顯得力不從心。2024年前三季度,公司營收為16.8億元,意味著每1元的銷售費用僅能撬動15.7元的營收,這一水平較2023年的31.9元大幅下降,投入產出效率的惡化表明商業模式出現問題。

更為嚴峻的是盈利質量的危機。盡管全年非經常性損益預計在1450萬至1500萬元之間,但扣非凈利潤的降幅仍高于整體凈利潤的降幅,表明公司主營業務的造血能力正在加速衰竭。同時,經營活動產生的現金流凈額前三季度同比下降33.83%,存貨周轉天數從54.97天延長至65.84天,公司的流動性面臨挑戰。

公司業績的下滑與主營業務植脂末的變化密切相關。佳禾食品是國內植脂末生產的重要企業,其產品主要應用于新茶飲、咖啡、烘焙等行業。然而,隨著消費者健康意識的提升,植脂末業務面臨嚴峻挑戰。

Wind數據顯示,植脂末業務收入在總收入中的占比逐漸下降。2023年這一業務實現了約19.26億元的收入,占比67.78%。然而,到了2024年上半年,該業務的收入降至約5.87億元,占比仍達到54.71%。至2024年前三季度,植脂末業務的收入同比下滑了42.17%,成為公司同期同比降幅最大的產品類別。

植脂末業務的下滑原因主要包括健康趨勢的影響、客戶自建產能以及市場競爭的加劇。為應對困境,公司進行了產品升級,全面停售含反脂產品,并加大咖啡業務的投入,以期在咖啡賽道開辟新的增長點。然而,這一路徑并不平坦。

5.5 億沖向凈利率0.37%業務

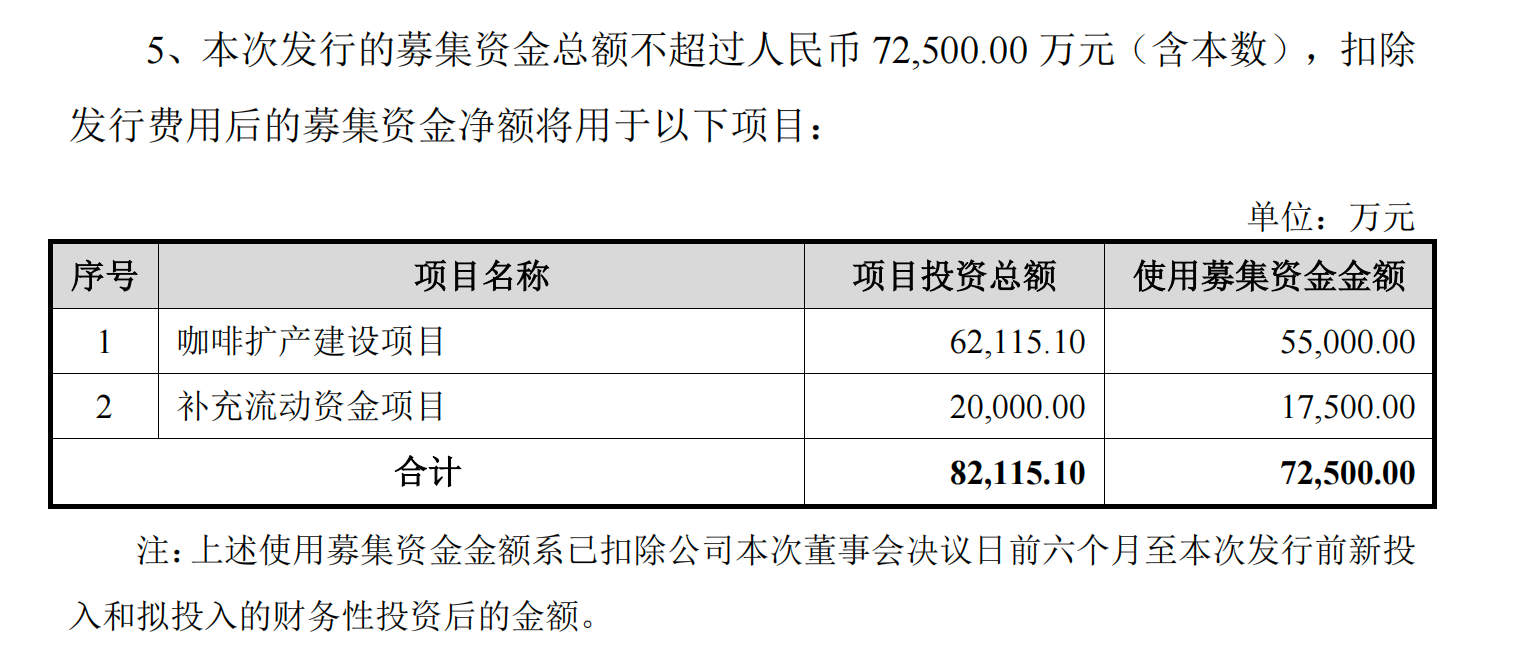

根據公司發布的公告,佳禾食品計劃募集資金7.25億元,其中5.5億元將用于咖啡產能擴張建設項目。然而,這一決策背后的邏輯受到市場質疑。

資料來源:公司公告

2024年上半年,佳禾食品的咖啡業務營收為1.14億元,同比僅增長4%。其中,大部分營收或來自公司面向C端的咖啡品牌“金貓咖啡”。2024年上半年,金貓咖啡的營收為1.26億元,但凈利潤僅為46.35萬元,換算下來凈利率約0.37%。

資料來源:公司公告

值得注意的是,咖啡行業的頭部企業普遍采取OEM代工模式,而佳禾食品選擇自建重資產產能,這一決策無疑增加了較低利潤率業務的風險。

此外,佳禾食品研發投入長期維持在1.3%左右,遠低于行業平均水平,這意味著其“高性價比咖啡原料”的技術競爭力仍然存在不小的疑問。在雀巢、illy等巨頭的市場壟斷,以及新消費品牌的崛起下,佳禾食品在咖啡行業缺乏明顯的差異化優勢。

而在此次定增中,1.75億元將用于補充流動資金,占總募資額的24%。這與公司經營活動現金流下降的趨勢不無關系。而在植脂末業務下滑、咖啡業務利潤微薄的情況下,市場擔心公司可能陷入“越賣越虧”的惡性循環。

更值得關注的是股東層面的變化。根據Wind數據,前五大股東之一的寧波和理投資咨詢合伙企業(有限合伙)計劃于2024年11月21日至2025年2月20日減持不超過520萬股,占公司總股本的1.30%。其在2024年11月26日通過集中競價方式減持了400萬股,減持金額為5337萬元。雖然后來提前終止了減持計劃,但這一股東減持行為可能進一步影響市場信心,給公司股價帶來壓力。

佳禾食品當前的困境,實質上是傳統業務衰退與新業務轉型的雙重擠壓。植脂末業務受健康趨勢影響,難以回升;咖啡業務則面臨技術、渠道、品牌等多方面的瓶頸。在行業競爭日益激烈的背景下,佳禾食品若繼續依賴粗放的銷售費用驅動模式,恐將陷入投入產出不成正比的怪圈。

對于投資者而言,在關注佳禾食品的發展時,有三大信號值得密切留意。一是銷售費用率能否實現有效下降,這關系到公司的成本控制和盈利能力;二是咖啡業務客戶結構能否從區域品牌成功突破至全國連鎖,這將影響公司的市場份額和品牌影響力;三是定增產能落地后的實際利用率,這將決定公司產能的發揮和未來的增長潛力。(思維財經出品)■