《投資者網(wǎng)》謝瑩潔

以古法制金走紅市場的老鋪黃金(06181.HK),用十二個月寫下港股近年最陡峭的K線,也把“中國能否誕生本土奢侈品牌”的追問推至聚光燈下。

該公司自2024年6月28日以40.5港元登陸港股,短短一年最高沖至1108港元,漲幅逾20倍,超越騰訊成為港股單價第一的“股王”。然而今年7月9日至18日僅八個交易日,股價又急瀉至852港元,跌幅超20%,市值蒸發(fā)約200億港元,投資者從山頂?shù)缴窖挥昧艘恢芏唷?/p>

把黃金賣成“愛馬仕”的老鋪黃金,終于把故事講到了分水嶺。?

“古法黃金第一股”股價與業(yè)績齊飛

近年隨著國潮流行,古法金吸引年輕人目光。周大福、老鳳祥等品牌紛紛推出古法金、花絲、琺瑯彩等傳統(tǒng)工藝產(chǎn)品,融入千里江山圖、良渚文化、團扇、京劇等傳統(tǒng)元素。和綜合型金飾企業(yè)不同,老鋪黃金是專注古法金細分賽道的品牌,近年品牌熱度持續(xù)升溫。

手工藝特性、高端定位的差異化打法,能讓老鋪黃金以較小體量,在激烈競爭中進一步擴展市場空間,并于2024年6月28日港股掛牌,當日上漲63%,隨后古法金“一貨難求”的排隊照片橫掃社交媒體。

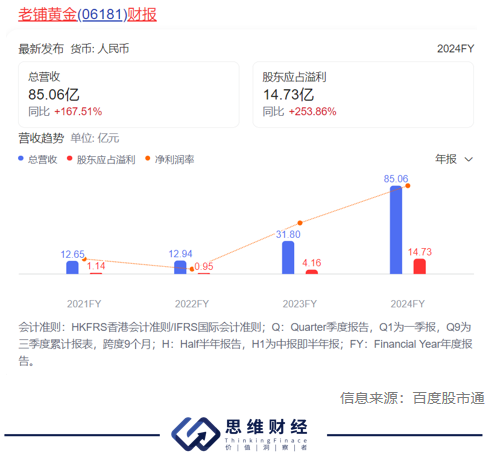

暴漲的底氣來自當年的高光財報:2024年,公司營收為85.06億元,同比增長167.5%;毛利為35.01億元,同比增長162.9%;凈利潤為14.73億元,同比增長253.9%。

事實上在2023年前,老鋪黃金業(yè)績表現(xiàn)并不算突出,也出現(xiàn)過較為明顯的波動。2022年公司營收和歸母凈利分別同比微增2.3%和下滑17%。

老鋪黃金最近兩年的利潤大增,和品牌高定價策略有關(guān)。老鋪黃金不像傳統(tǒng)金飾企業(yè)按克重計價,而是采取一口價定價模式,類似奢侈品以件計價,提高售價和利潤空間。

老鋪黃金售價高于一般金飾品牌,估值快車駛?cè)?025年盛夏,市場開始計算更冰冷的數(shù)字。

消息面上,老鋪黃金4月初公告,公司已向香港聯(lián)交所提交申請,擬將三名股東持有的4039萬股非上市股份轉(zhuǎn)換為H股并上市交易。此外,6月28日,老鋪黃金將迎來上市后最大規(guī)模限售股解禁,12名股東合計持有的14264.25萬股股份(占總股本86.44%)將解禁。

機構(gòu)持倉悄然收縮。Wind數(shù)據(jù)顯示,一季度46只基金重倉老鋪黃金,數(shù)量環(huán)比增逾1.4倍,較上期(截至2024年12月31日)增幅142.11%,但基金持股總數(shù)卻下降了10.61%。意味著今年機構(gòu)對老鋪黃金關(guān)注度升高,但整體持倉量反而在收縮。?

差異化打法能否續(xù)增競爭力

除了定價高,老鋪黃金高利潤率也和產(chǎn)品結(jié)構(gòu)有關(guān),公司專注于毛利率高產(chǎn)品。古法黃金珠寶的售價及毛利率高于其他普通黃金珠寶,展現(xiàn)較高工藝及復(fù)雜程度。華西證券研報指出,古法黃金珠寶平均毛利率為35%,普通黃金珠寶平均毛利率為25%。

在古法黃金珠寶中,足金鑲嵌產(chǎn)品的毛利率高于足金產(chǎn)品。主要在于,鑲嵌在足金表面鑲嵌鉆石和寶石,足金偏軟,需要復(fù)雜較難的工藝,否則易導(dǎo)致足金彎曲變形。

東吳證券分析,老鋪黃金的產(chǎn)品組合除首飾之外,還包括把玩金器、日用金器和擺件金器等高克重產(chǎn)品,此類產(chǎn)品工藝復(fù)雜度更高,融合和體現(xiàn)文化元素及審美趣味,以進一步強化品牌差異定位,滿足消費者的消費心理需求。

體現(xiàn)在財報上,老鋪黃金人均會員消費水平在顯著飆升。截至2024年末老鋪黃金的會員人數(shù)達到約35萬人,相較2023年增長了15萬人,2023年人均會員消費水平為1.59萬元,2024年為2.43萬元,漲幅超50%。公司人均消費主要客群主要集中在1-5萬元區(qū)間。

以奢侈品邏輯重塑黃金消費,又以相對平價的策略降低消費門檻;但股價和利潤齊飛的同時,高市值似乎已過度透支。高定價、高毛利、高庫存的“三高”模式能否在金價迭創(chuàng)新高、消費整體疲弱的環(huán)境下繼續(xù)奏效?

二級市場上,老鋪黃金股價連續(xù)回落。看多者如摩根大通將老鋪黃金目標價從1149港元/股上調(diào)至1249港元/股,維持增持評級。其預(yù)計,老鋪黃金2025-2027年銷售額和凈利潤復(fù)合年增長率分別達到68%和76%,并將2025-2027年盈利預(yù)測上調(diào)11%-13%,邏輯是“稀缺品牌溢價+渠道加密”;花旗表示,經(jīng)過股價調(diào)整后,預(yù)測今明兩年其市盈率分別為30倍及22倍,對該股維持“買入”評級,并啟動30天上行催化劑觀察。

謹慎者則指出,公司經(jīng)營性現(xiàn)金流連續(xù)三年滯后利潤,存貨較2023年末激增,一旦產(chǎn)品熱度退潮,跌價準備將迅速侵蝕賬面資產(chǎn)。

瑞銀此前發(fā)表報告指,根據(jù)該行與投資者的對話,買方對老鋪黃金2025年的盈利預(yù)期為40億至60億人民幣,即按年增長170%至300%,該行認為預(yù)期似乎偏高,并且老鋪黃金面臨金價波動、各店財報分化以及毛利率可能按年下降的短期下行風險,另一個下行風險則是股東的潛在獲利回吐。

市場真正擔心的,是老鋪黃金“奢侈品溢價”能否持續(xù)。創(chuàng)始人徐高明把門店開在卡地亞隔壁,用依云和歌帝梵款待客人,每年提價兩到三次,聲稱“店效低于5億就關(guān)店”。

財報顯示,截至2024年底,老鋪黃金共開設(shè)36家自營門店,門店銷售業(yè)績?yōu)?5.3億元,平均店效約為2.4億元;按照弗若斯特沙利文資料,老鋪黃金在中國內(nèi)地的單個商場平均收入、坪效超過了幾乎所有國際、國內(nèi)知名珠寶品牌。

值得注意的是,古法黃金賽道已擠滿周大福、周生生與水貝檔口,其990純度與四成的外包比例更被消費者拿來與999足金對比;618期間一條六萬二的吊墜驟降六千,引發(fā)“買貴投訴潮”,社交平臺上“古法濾鏡碎裂”的聲音此起彼伏。

更微妙的是,老鋪黃金用全自營、高坪效的打法在核心商圈筑起護城河,卻也把自己鎖進重資產(chǎn)、高租金、慢周轉(zhuǎn)的圍城。眼下,股價已從高點回落,市場屏息等待解禁洪峰與半年報到來的雙重驗證:是奢侈品牌敘事繼續(xù)封神,還是高估值神話在巨量拋壓前現(xiàn)形?

黃金終究不是皮具,當金價本身已提供足夠金融屬性,品牌還能讓消費者為“老鋪”二字支付多少額外溢價,成了檢驗估值的試金石。(思維財經(jīng)出品)■