《投資者網》謝瑩潔

春節期間的白酒動銷情況超出行業預期,白酒行業以量價齊升的表現實現了“開門紅”。

此前,在需求支撐不足的影響下,白酒行業景氣度持續探底,市場預期偏弱。進入2024年,受益于消費場景復蘇,春節期間白酒消費超預期,帶動了板塊小幅反彈。

不過,在短期視角下,影響白酒板塊表現的悲觀因素并未明顯改善,部分投資者對于酒企高庫存、低批價問題仍存憂慮。研究機構普遍認為,考慮到大部分風險因素已得到釋放,板塊預期中長期機會大于風險。

從市場調研情況來看,酒企間仍分化明顯,高端酒和大眾酒的增速整體優于次高端酒品牌,普遍用于商務活動的400—600元價格帶產品表現較平。

白酒板塊活躍

在近乎一年的沉寂過后,市場對于今年春節白酒表現預期并不樂觀。但從市場調研來看,春節期間白酒消費超預期,帶動白酒板塊小幅反彈。截至3月1日收盤,申萬二級白酒指數(801125.SL)年初至今跌幅收窄至2%,春節后開市以來累計上漲2.2%。

經歷前期調整,白酒估值處于相對低位,基本面趨于好轉,且存在較多潛在催化預期,業內看好板塊長期配置價值,這也使得不少白酒行業主題基金短期出現“回血”。

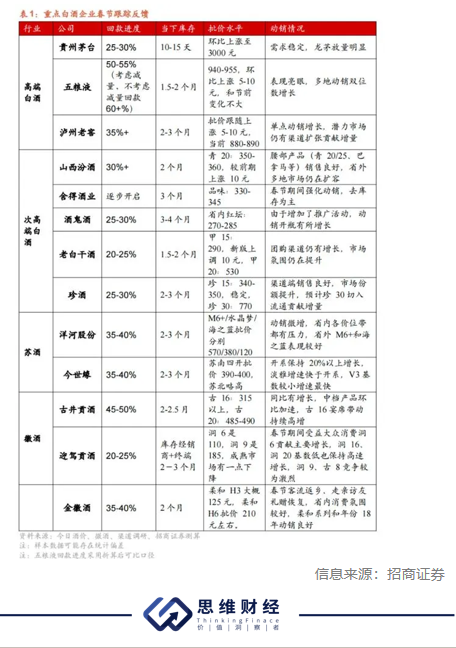

太平洋證券在研報中分析,今年白酒動銷好于預期體現在:1)春節期間白酒大盤動銷整體實現正增長,部分品牌動銷增速超預期。2)頭部品牌批價逐步抬升,五糧液/汾酒青花20/洋河水晶夢節后批價環比節前上漲。3)庫存去化超預期,部分頭部品牌庫存去化效果較好,節后庫存低于去年同期水平,價格帶呈現高低兩頭需求強的特點。

在銷量方面,酒業家的調研結果顯示,多地酒商在春節動銷旺季實現了遠超預期的增長,普五、國窖1573等高端酒的出貨量驟增。價格上,多個市場高端消費保持穩健,名酒大單品批價普漲1%-5%。

2024年春節假期白酒動銷窗口期較為集中,據國信證券渠道調研,前期渠道及終端較為謹慎,疊加消費者受返鄉時間影響,備貨時間比較晚。多數終端反饋40%—50%銷售量集中在小年之后,尤其節前5天流速最大。

中金公司指出,白酒當前回款進度符合市場和公司預期,渠道庫存保持合理略高水平。主流頭部白酒公司已達成開門紅目標,但分化趨勢加大,其中高端品牌受益于品牌力、平穩需求和提價等因素促進回款較快,地產酒和汾酒的回款進度與去年同期相當,次高端則快慢不一。

行業表現分化

2024年春節白酒市場,頭部品牌受益于春節剛性需求疊加行業集中度持續提升,回款目標基本完成;部分次高端酒企則由于渠道壓力較大,回款節奏偏慢。

不僅頭部名酒與二三線白酒差異化增大,不同區域間表現也各有其特色。從消費場景來看,居民間禮贈和宴席成為主力軍,商務活動相關消費仍乏力,大眾消費價格帶表現更為突出。

據太平洋證券渠道調研反饋,今年高端白酒送禮表現超出預期,韌性充足,高端茅五瀘動銷均實現正增長。次高端300-500元內部分化嚴重,次高端大盤略有增長,主要增長集中在劍南春和汾酒。500-800元價格帶由于商務消費需求不及同期,動銷普遍較為疲軟。大眾消費呈現往100-200元價格帶集中的趨勢,徽酒、蘇酒龍頭100-200元價格帶產品均實現正增長,部分動銷實現雙位數增長。

具體到白酒企業,華創證券調研顯示,五糧液周轉優秀,部分區域反饋批價略有抬升。老窖動銷區域分化,庫存有所消化。汾酒動銷同增20%以上。今世緣動銷優秀,徽酒古井省內回款55%-60%同比加快。迎駕洞藏宴席導入與開瓶表現較好。珍酒李渡回款、動銷同比高增,勢頭強勁。舍得舍之道受益家宴動銷好于預期,批價環比節前略有回升。酒鬼酒環比改善。

考慮到消費力仍待提升,國信證券指出,家宴和主流品牌的非主線產品或將是2024年頭部酒企增長來源。今年家宴場景和伴手禮表現突出,汾酒、五糧液、古井、今世緣、迎駕等主線產品動銷均有不同幅度增長。

熱度能否持續?

回顧過去行業周期演繹,白酒周期越來越短、調整速度越來越快。2004年以來白酒板塊共經歷四輪完整牛市,市場判斷當前白酒處于新一輪調整期的中后期,2024年春節有望成為白酒新復興的起點。

春節白酒動銷的超預期表現,緩解了悲觀預期,提振市場信心,部分投資者對于酒企高庫存、低批價問題仍存憂慮。

國信證券指出,白酒價格盤節前略下行,節日期間批價保持穩定,五糧液批價略有回升。春節前期經銷商信心不足,存在部分低價出貨現象,前期批價水平已消化市場悲觀預期。

庫存方面,春節節后白酒庫存保持在合理水平,但仍處于歷史相對較高位置。根據太平洋證券渠道調研,次高端白酒庫存普遍增加,其中汾酒庫存表現最優僅為1.5 個月,和同期持平。舍得、水井坊、酒鬼庫存較同期增加0.5-1個月,均在3個月左右。

從基本面情況來看,高端白酒有較高的業績預期,行業迎來新一輪周期性上漲,利空因素擾動有限。

行業龍頭貴州茅臺( 600519.SH )業績預告顯示,預計全年營業總收入1495億元,同比增長17.2%;預計歸母凈利潤735億元,同比同樣增長17.2%,超額完成了15%增速目標。

水井坊(600779.SH)預計2023年歸母凈利潤同比增加約5296萬元,同比增長約4%;營業收入同比增加約2.8億元,同比增長約6%;今世緣(603369.SH)預計實現營業總收入100.5億元左右,同比增長約27.41%。

展望后市,國投證券認為,前期市場對于消費比較謹慎、板塊回調較多,春節過后市場對于消費韌性或有重新認識,板塊存在估值修復的機會。短期最重要的變量是春節旺季表現,其中部分品類和標的改善較為明顯,如部分次高端、高端白酒;中長期依舊延續前期思路,在擠壓式競爭背景框架下尋找競爭力強化的公司,繼續推薦競爭力強化標的,

首創證券指出,根據四維聚焦模型,宏觀維度,十年美債收益率目前已經開始下行,站在大類資產配置角度,若未來美債收益率持續下行,A股市場和白酒板塊有望迎來外資回流,或迎一波新的投資機會。同時系列穩增長政策持續出臺,投資者情緒預期有望逐步改善。(思維財經出品)■