《投資者網》吳微

近日A股、港股上市公司相繼公布了2024年的業績。Wind數據庫顯示,A股AI板塊覆蓋529家上市公司,其中350家實現盈利,占比近七成,形成從芯片設計到場景應用的完整生態。港股市場則聚集了優必選(09880.HK)、商湯科技(0020.HK)等18家AI企業,2024年新晉獨角獸中AI企業占比達30.6%。

人形機器人產業鏈方面,A股布局企業達85家,港股則以優必選為核心代表,中國企業依靠長期布局在全球運動控制部件市場的份額已達63%,優必選、宇樹機器人等公司產品的技術,也已超越國外多數同行。

AI企業中,科大訊飛(002230.SZ)2024年實現營收233.4億元,智慧教育與醫療業務占比超30%;寒武紀(688256.SH)AI芯片收入同比增長65.56%,云端芯片業務占比99.3%。優必選2024年營收13.05億元,其中工業機器人收入1.4億元,同比增長126%;綠的諧波(688017.SH)諧波減速器的市占率接近30%,2024年公司營收3.87億元,同比增長8.77%。

在國際貿易壁壘下,中國科技人,以AI大模型的“智能自主”與人形機器人硬件的“制造自主”為引擎,發起了一場全球科技行業的大變革。盡管面臨成本、技術瓶頸及商業化落地等困境,但中國企業正通過場景深耕打破國外的壟斷。

“理想照進業績”的距離,或許已經不太遠了。

AI行業:從算力自主到場景深耕的創新閉環

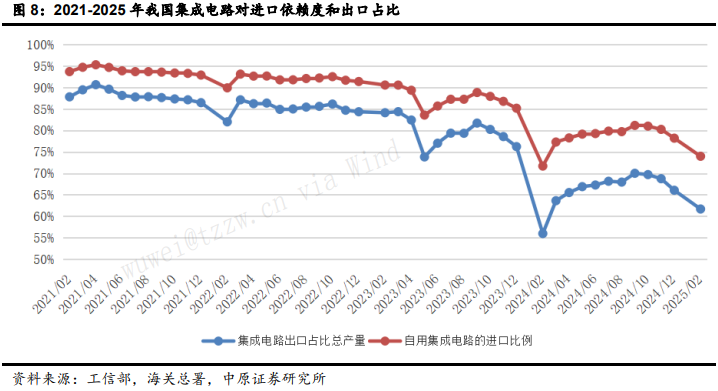

在高端AI芯片長期被英偉達壟斷的背景下,中國企業正通過技術攻堅重塑行業格局。華為昇騰910B芯片采用7nm工藝,算力達376TFLOPS,性能逼近A100,2024年出貨量超50萬片,支撐政務云、能源調度等關鍵領域,打破AI行業“缺芯少腦”的困境。

寒武紀思元370聚焦邊緣端,推理延遲低至15ms,適配機器人實時控制,2024年AI芯片收入增長65.56%,成為國產替代標桿。海光信息(688041.SH)深算二號性能達國際主流,2024年營收增長52.4%,支撐百度文心大模型訓練效率提升40%,推動算力從“可用”到“好用”方向發展。?

在中國科技人的不斷努力下,中國AI芯片設計全球份額從2020年6%躍升至2024年18%,EDA工具國產化率突破30%,為國內算力自主奠定了基礎,并給中國AI行業以賦能。

在國產芯片支持中,與DeepSeek開源的幫助下,國內大模型的推理能力、算力利用效率也有了明顯的提升,讓中國大模型企業得以深耕垂直場景。其中,科大訊飛(002230.SZ)星火V4.0覆蓋教育、醫療,2024年開放平臺收入占比22.16%,醫療子模型肺結節診斷準確率達98.2%,接入200余家三甲醫院。

百度文心大模型4.5以低成本構建生態,API價格僅為GPT-4.5的1%,吸引超67萬家企業,文檔處理效率提升70%,開源平臺覆蓋2185萬開發者。昆侖萬維(300418.SZ)在鉆研天工大模型的同時,還積極開發視頻制作、音樂制作、社交等垂直市場,AI業務年化收入1.4億美元,海外市場覆蓋100多個國家和地區,全球整體月活躍用戶接近4億,2024年海外業務收入同比增長21.9%,印證“技術出海”中國方案的可行。

政策與市場驅動下,AI正加速滲透進千行百業。萬興科技(300624.SZ)“天幕”大模型聚焦音視頻,2024年AI收入增長100%,用戶覆蓋國際平臺,展現技術出海潛力。金山辦公(688111.SH)WPSAI月活破3億,文檔生成效率提升40%,成辦公智能化首選。超聚變AI服務器2024年營收超400億元,產品已進入中國移動、阿里云供應鏈,證明了國產算力商業成熟度。

人形機器人:核心部件自主化引領量產突圍

與AI行業相比,人形機器人對精密機械布局的需求更大,經過多年的深耕,中國企業在“減速器+伺服+傳感器”領域,已打破了海外企業的壟斷。其中綠的諧波諧波減速器的市占率接近30%,研發的10mm微型減速器可應用于人形機器人的靈巧手指,2024年公司營收3.87億元。

雙環傳動(002472.SZ)RV減速器已進入特斯拉供應鏈,國產化率高達35%;匯川技術(300124.SZ)伺服電機市占率28%,行星滾柱絲杠性能接近日系頂尖。奧比中光(688322.SH)3D視覺傳感器出貨超百萬顆,倉儲物流滲透率15%;柯力傳感(603662.SH)六維力傳感器精度0.1N,打破基恩士壟斷。中國運動控制部件全球份額達63%,形成從材料到加工的完整鏈條,為人形機器人的量產與商業化落地奠定了基礎。

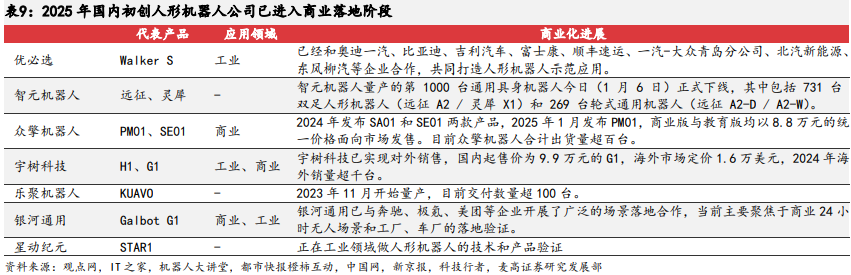

在國內強大供應鏈支持下,人形機器人企業加快研發,致力于工業場景、服務場景等領域的商業化落地。其中優必選WalkerS在蔚來、比亞迪工廠實現多機協同質檢,2025年計劃交付東風柳汽,通過昇騰算力與DeepSeek算法,任務失敗率降至5%。科沃斯(603486.SH)商用機器人覆蓋機場、醫院;九號公司(689009.SH)配送機器人高校日均300單,續航10小時。?

新能源車與人形機器人在很多部件上有共通之處,因此國內整車廠加速布局人形機器人賽道,頭部企業依托技術復用、場景深耕及生態協同形成差異化優勢。比亞迪憑借新能源汽車三電技術遷移與優必選合作,實現WalkerS1機器人在工廠質檢、搬運等場景的規模化落地,2025年計劃部署1500臺。

小鵬汽車(9868.HK)復用自動駕駛算法與端到端大模型,推出全身62自由度的IRON機器人,已在廣州工廠參與P7+車型組裝,目標2026年量產L3級工業機器人;廣汽集團(601238.SH)自研行星滾柱絲杠執行器,將成本降低40%,第三代GoMate機器人實現輪足切換與15km/h移動速度,優先布局汽車后市場與家庭康養領域。這些企業通過“硬件創新+場景定制+生態協同”,推動人形機器人從實驗室走向汽車制造、倉儲物流等結構化場景,2025年有望成為量產元年。

中國“十四五”規劃重點支持人形機器人,北京、杭州給予最高200萬元補貼,深圳設立50億元產業基金。2025年一季度,行業融資65億元,美團、寧德時代等戰略投資加速了人形機器人的生態構建。預計2025年人形機器人市場規模將達33億美元,中國占比30%;2030年破150億美元,工業場景滲透率超20%。

融合創新:AI與機器人的價值重構與挑戰破局

在國內AI大模型與人形機器人技術快速發展的情況下,用AI技術給人形機器人賦能、通過人形機器人驗證AI大模型的效果,這樣的融合創新變革正在發生。優必選WalkerS1就嵌入多模態大模型,自主規劃工廠任務,工作效率能提升50%;谷歌VLA模型使不規則物體抓取成功率提升3倍。

納芯微(688056.SH)磁編碼器精度0.01°,支持毫米級控制;極海半導體SoC集成AI加速單元,運動軌跡優化時間縮短80%。華為云支持30臺機器人集群調度,使比亞迪工廠產能提升30%,展現“硬件+軟件”協同優勢。

工業制造中,特斯拉Optimus通過強化學習提升裝配良率至99.2%;比亞迪工廠機器人集群質檢時間縮短40%,年省人工成本超2000萬元。服務領域,科沃斯機器人通過AIGC生成清潔方案,醫院消毒覆蓋率提升60%;優必選WalkerC支持7國語言交互,日均服務2000人次。

技術端,中國企業通過“昇騰+鴻蒙”架構優化,目標2025年將通信延遲控制在5ms以內,以滿足精密裝配需求。成本端,優必選推行“硬件出租+算法訂閱”,單臺成本降至20萬元以下;九號公司配送機器人實現年運營成本低于人工15%。倫理安全方面,中國已在推進《人形機器人安全規范》的編制,優必選、新時達(002527.SZ)等公司也已建立倫理委員會,確保技術與社會價值同步。

中國AI與人形機器人產業以自主可控為底色,實現從“卡脖子”到“全球供貨”的跨越。盡管面臨技術與成本挑戰,政策支持、場景豐富的優勢正轉化為迭代動力。綠的諧波減速器年產量突破50萬臺、寒武紀芯片進入國際網絡、優必選機器人入駐全球Top10車企,均印證了國人自主創新的可行性。(思維財經出品)■